📢 応援クリックで励みになります!

「J-REIT(国内REIT)って分配金が4%前後と高いらしいけど、株式と何が違うの?」「新NISAの成長投資枠で買って良いの?」——50代の高配当投資を考えるとき、必ず候補にあがるのがJ-REITです。

結論から言うと、J-REITは「不動産の家賃収入を分配金として受け取る」現物資産連動の投資。新NISA成長投資枠で買えば分配金20.315%が非課税になり、50代の「使いながら殖やす」出口戦略と相性が良いのが特徴です。本記事では個別REITとETFの違い、主要3本のETF比較、月3万円分配を狙う組み合わせ方を、図解と20年シミュレーション付きでFP視点から解説します。

📑 目次

なぜ50代の新NISAにJ-REITが向くのか

J-REIT(Japan Real Estate Investment Trust)は、投資家から集めたお金でオフィスビル・商業施設・物流倉庫・ホテル・賃貸住宅などを購入し、そこから生まれる家賃収入の大部分(原則90%超)を分配金として投資家に還元する仕組みです。証券取引所に上場しているため、株と同じように1口単位で売買できます。

【50代の新NISAとJ-REITが噛み合う3つの理由】

- 分配金が高水準(東証REIT指数 平均利回り約4.0%・2026年4月時点)。日経平均配当利回りの約2倍

- 新NISA成長投資枠なら分配金税20.315%が非課税。手取りベースで利回りが約25%上振れする

- 株式・債券・現金とは異なる「不動産」の値動きで、ポートフォリオの分散効果が高い

20代・30代であればオルカン・S&P500での「複利成長」が王道ですが、50代は退職までの残り時間が短い=大きな含み損を抱える時間がない世代。「年4回・現金が振り込まれる」事実が精神的支柱になり、暴落時に投げ売りしてしまうリスクを抑えてくれます。

株式との違いは「家賃ベースの安定収入」

株式の配当は企業の業績次第で増減しますが、J-REITの分配原資はテナントとの賃貸借契約に基づく家賃。景気変動に対して株式配当より粘り強い傾向があり、毎期の分配金がブレにくいのが大きな魅力です。

J-REITの基本|個別とETFどちらを選ぶ?

J-REITには大きく2つの買い方があります。

【個別J-REIT vs J-REIT ETF】

- 個別J-REIT(例:日本ビルファンド・ジャパンリアルエステイトなど58銘柄):1口10〜70万円程度。利回りは銘柄により3〜5%台と幅がある

- J-REIT ETF(例:1343 / 2515 / 1476など):1口2,000円台〜2万円から購入可。58銘柄まとめ買いで分散◎

50代がゼロからJ-REITを始めるなら、私は「ETF7:個別3」のブレンドをおすすめします。理由は単純で、個別REITは1物件の空室率や災害リスクをダイレクトに被るから。58銘柄まるごと買えるETFをコアにすれば、特定セクター(オフィス特化・ホテル特化など)に偏らず安心感が違います。

個別REIT集中はベテラン向き

「物流REIT特化」「住居REIT特化」のように銘柄選別をして利回り5%超を狙うこともできますが、決算ごとの稼働率・LTV(借入比率)・スポンサー業績を読み解く必要があり、初心者にはハードルが高めです。まずはETFで土台を作り、慣れてから個別を1〜2本追加するのが現実的なステップ。

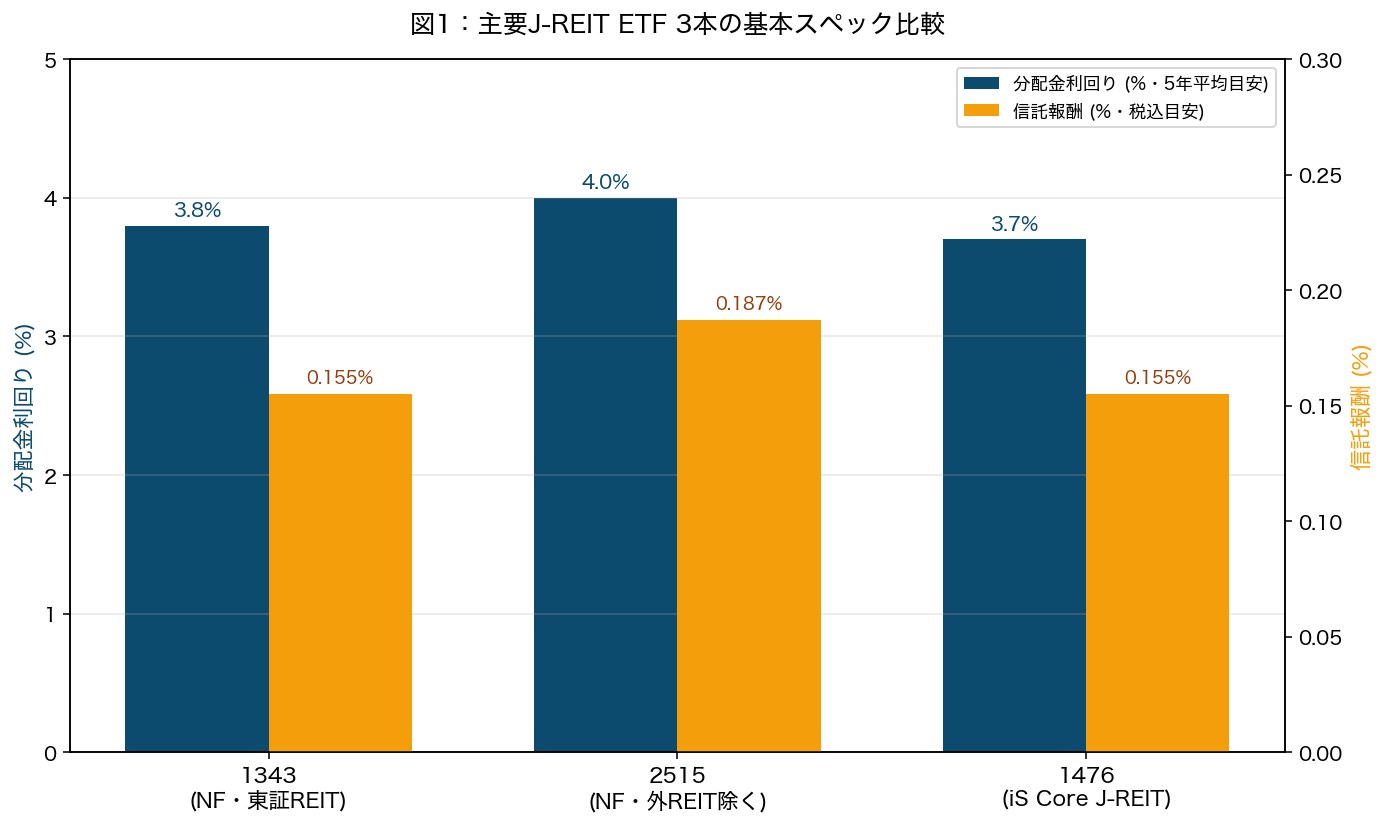

主要J-REIT ETF 3本の徹底比較

新NISA成長投資枠で買えるJ-REIT ETFのうち、出来高・純資産が大きい主要3本を比較します。

※分配利回りは過去5年平均の目安、信託報酬は税込。最新値は各運用会社公式の月次レポートをご確認ください

【3本のキャラクター早見表】

- 1343(NEXT FUNDS 東証REIT指数連動型):純資産5,000億円超で流動性ナンバーワン。J-REIT ETFの王道

- 2515(NEXT FUNDS 外国REITs除く東証REIT):1343とほぼ同じ中身。年4回分配の決算月が異なるのでサブで持つと毎月分配風に

- 1476(iシェアーズ・コア Jリート ETF):信託報酬0.155%でブラックロック運用。1343と組み合わせると運用会社分散になる

1343を「とりあえず1本」に

1343は東証REIT指数(58銘柄)に連動する代表格。1口2,200円前後と少額から購入でき、新NISAの「迷ったらこれ」枠として最初の1本に据えやすいです。

1476・2515で運用会社・決算月を分散

1343と1476は運用会社が異なる(野村 vs ブラックロック)ため、システム障害や運用方針変更のリスクを分散できます。さらに2515を加えると分配月が1月・4月・7月・10月などに散らばるため、家計に「ほぼ毎月、何かしらのREIT分配金が入る」状態を作れます。

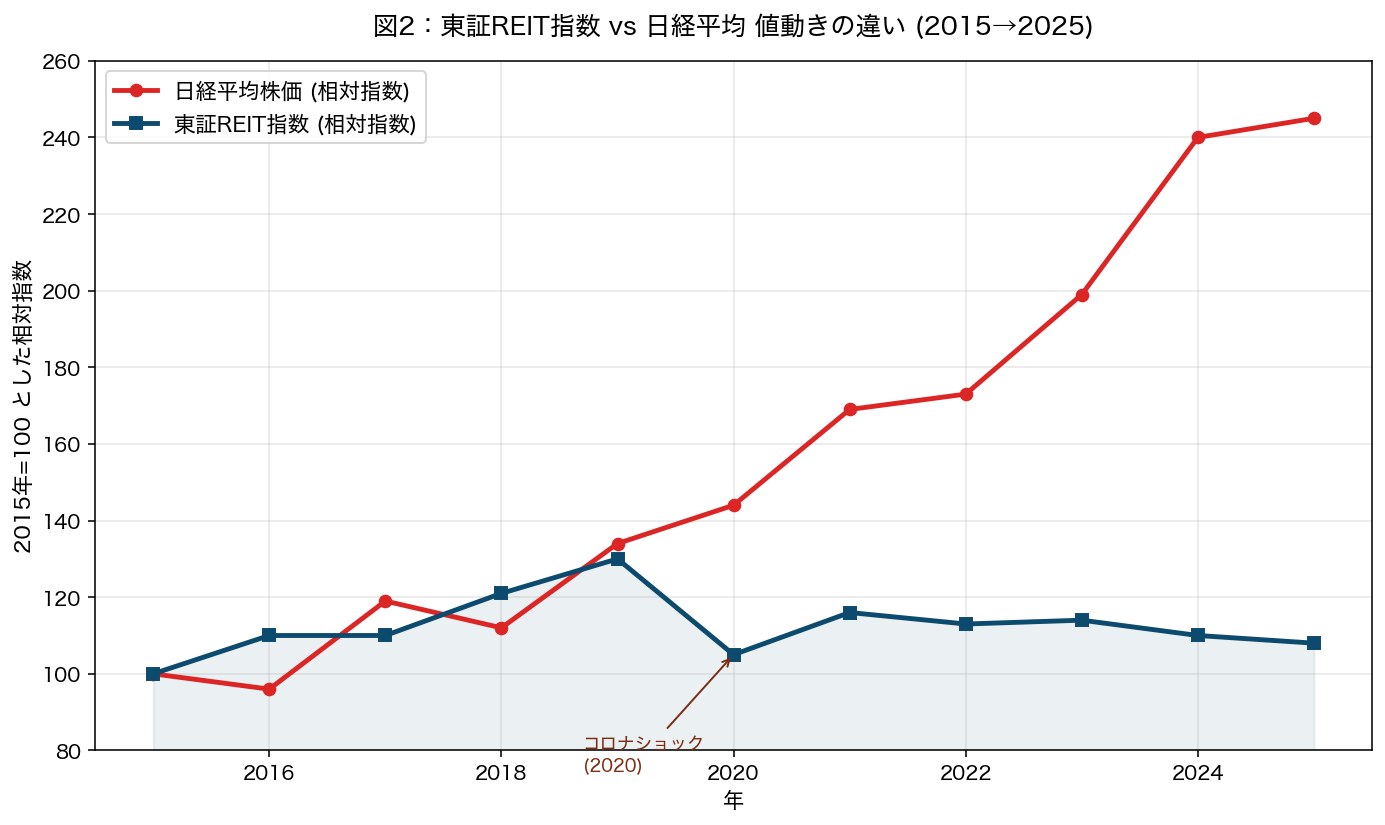

REIT指数 vs 日経平均|10年の値動きの違い

「J-REITは値上がり益も狙えるの?」という疑問に答えるため、過去10年の値動きを比較してみます。

※2015年初を100とした相対指数。分配金・配当は含まないキャピタル(価格)ベースです

【図2から読み取れる3つのポイント】

- 過去10年のキャピタル(値上がり)で見ると、日経平均が約2.4倍に対し、東証REIT指数はほぼ横ばい。値動きの性格が真逆

- 2020年コロナショックではREITが大幅下落(▲30%超)した一方、その後の回復は鈍い

- つまりJ-REITは「キャピタルゲイン」より「毎期の分配金で稼ぐインカム型資産」と割り切るべき

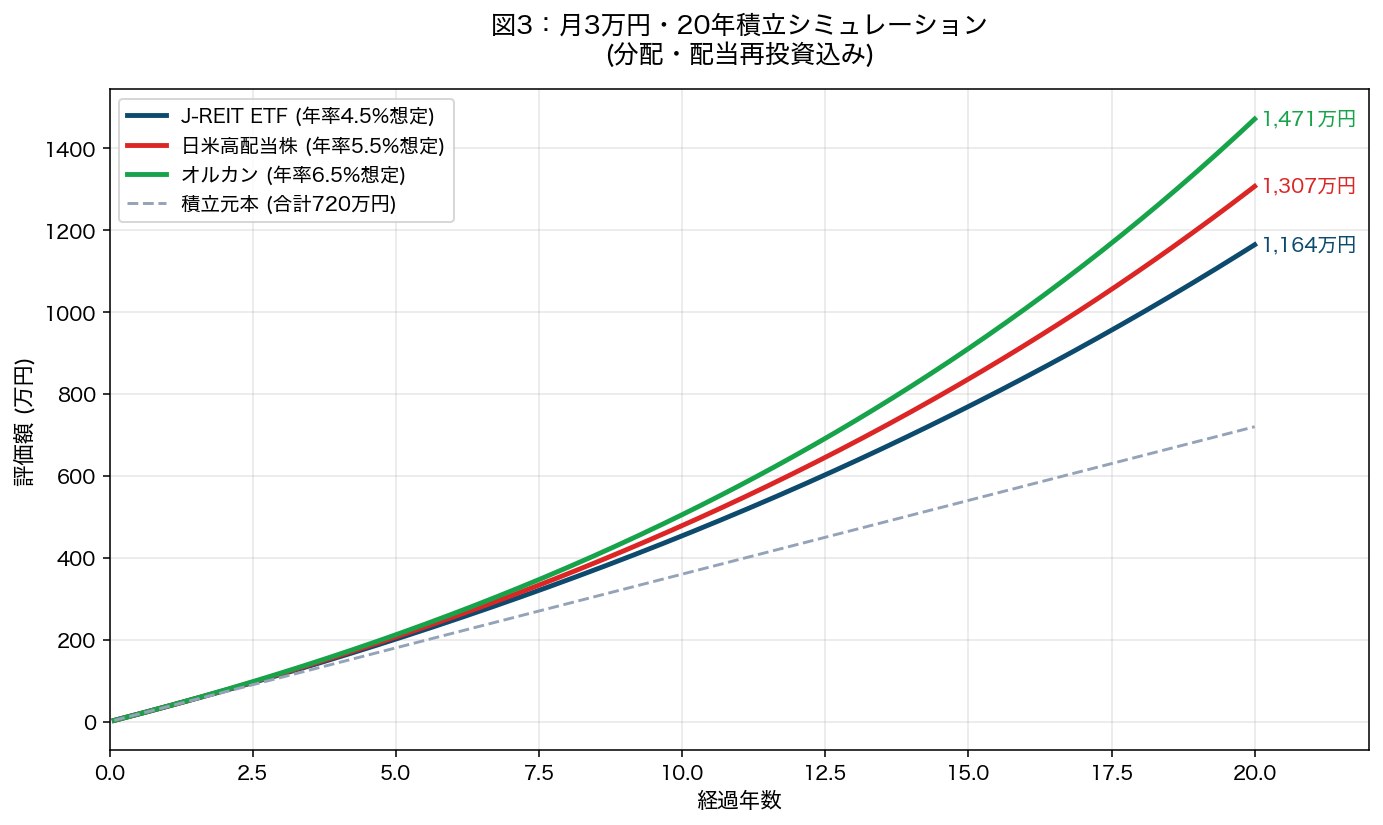

月3万円・20年積立シミュレーション

新NISA成長投資枠でJ-REIT ETFを月3万円・20年積み立てると、ざっくりどのくらい増えるのか。比較対象として日米高配当株(年率5.5%想定)とオルカン(同6.5%想定)も並べてみます。

※想定リターン J-REIT 4.5% / 高配当株 5.5% / オルカン 6.5% は過去実績を参考にした目安。将来の利益を保証するものではありません

【20年後の評価額・想定ベース】

- J-REIT ETF(年率4.5%):投資元本720万円 → 約1,168万円(差益+448万円)

- 日米高配当株(年率5.5%):同 → 約1,302万円(差益+582万円)

- オルカン(年率6.5%):同 → 約1,455万円(差益+735万円)

キャピタルゲインの伸びはオルカンに劣るものの、J-REITは20年継続で1,000万円超の評価額を作りつつ、年4%×1,000万円=年40万円(月約3.3万円)の分配金が入ってくる計算。これがまさに「使いながら殖やす出口戦略」の理想形です。50代から始めれば、ちょうど70代前半から年金+分配金のダブル収入で家計が安定します。

「分配金で月3万円」に必要な評価額

逆算すると、年4.0%利回りで月3万円(年36万円)を作るには評価額900万円が必要。月3万円積立なら18〜20年、月5万円積立なら12〜13年でこのラインに到達します。退職金の一部500万円を一括投資すれば、それだけで年20万円(月1.7万円)の分配金が見込めます。一括 vs 積立の判断軸は新NISA 一括投資 vs 積立投資を参考にしてください。

新NISA成長投資枠での買い方手順

J-REIT ETFは新NISAの「成長投資枠(年240万円)」で購入できます(つみたて投資枠の対象外)。手順は4ステップ。

【新NISA成長投資枠でJ-REIT ETFを買う4ステップ】

- SBI証券・楽天証券・マネックス証券いずれかで新NISA口座を開設(他社からの乗り換えも年1回可能)

- 「国内株式」メニューから銘柄コード1343 / 1476 / 2515を入力して検索

- 「現物買付」→ 口座区分「NISA成長投資枠」を必ず選択(特定口座を選ぶと非課税にならない)

- 1口単位で注文。指値か成行を選び、約定すれば完了

ETFの注文タイミングは月初・月中・月末の3分割がおすすめ。J-REITは金利動向で価格が動きやすいため、一度に全額入れず時間分散すると平均取得単価がならされます。

個別J-REITも深掘りしたい人にはマネックス証券

ETFだけでなく個別J-REITの財務(LTV・NAV倍率・分配金成長率)を分析したい場合、マネックス証券の「銘柄スカウター」が無料で使えて便利です。J-REITの過去5年の分配金推移をワンクリックでグラフ化でき、購入判断の精度が大幅に上がります。

口座開設手順はマネックス証券の口座開設完全ガイド|50代が10分で終わらせる手順で図解しています。

J-REITの3つの注意点

魅力ばかりではありません。50代が押さえておくべきリスクを3つ整理します。

注意1:金利上昇に弱い

J-REITは物件取得資金の多くを銀行借入で賄っているため、金利が上がると支払利息が増えて分配金が圧迫されます。日銀が追加利上げに動く局面では価格が下押しされやすい点は覚悟しておきましょう。とはいえ家賃改定で利上げをある程度吸収する余地もあり、「金利上昇=即減配」ではないのが救いです。

注意2:物件の空室率・災害リスク

個別REITはオフィス特化・住居特化など物件タイプに偏りがあるため、テナント退去・地震・水害などの影響を直接受けます。ETFを軸に分散しておけばリスクは大幅に低減できます。

注意3:スポンサー会社の業績

J-REITは運用方針を「スポンサー」と呼ばれる不動産デベロッパー(三井不動産・三菱地所など)に依存します。スポンサー会社が経営危機に陥ると物件売却・分配金減少のリスクがあるため、ETFで複数スポンサー銘柄を抱き合わせて持つのが安全策。詳しいリスク管理は暴落時の対応マニュアルもあわせて参考にしてください。

【今日からできる3アクション】

- 新NISA口座を持っているなら、1343を1口(約2,200円)だけ買って分配金通知の体感をする

- 3カ月後の分配月になったら、自分の口座にいくら入金されたかを確認(税引前=税引後で同額になる)

- 慣れたら1343+1476+個別1〜2銘柄のブレンドで月3万円積立をスタート

👇 ここまで読んでいただきありがとうございます!1クリック応援お願いします

あわせて読みたい関連記事

- 新NISAの成長投資枠で買うべき高配当ETF3選|小学生にもわかる配当金入門

- 日本株版の高配当ETF徹底比較|1489 vs 1478

- 米国高配当ETF徹底比較|VYM vs HDV vs SPYD|50代の組み合わせ戦略

- 50代から始める高配当株投資の始め方|月5万円の配当金を目指すロードマップ

- 新NISAで買える金(ゴールド)ETFの始め方|50代がインフレヘッジに金を組み入れる理由

- 新NISA 一括投資 vs 積立投資|50代が10年で勝つ方法

外部参考リンク(公式・書籍)

本記事の数値・データは下記の一次情報に基づきます。投資判断の前には必ずご自身でも最新値をご確認ください。

【一次情報・公式サイト】

- 金融庁 NISA特設サイト — 制度・対象商品の公式説明

- 不動産証券化協会 J-REIT.jp — 全58銘柄の最新利回り・物件タイプ別データ

- 日本取引所グループ 東証REIT指数 — 月次レポート・指数構成銘柄

- 投資信託協会 — ETFの基礎・分配金の仕組み

【記事内で触れた米国株対応の証券口座】

J-REITだけでなく米国REIT(VNQ等)や米国高配当ETFまで深掘りしたい場合、米国株4,500銘柄超を扱い、無料の銘柄スカウターで個別REITを分析できるマネックス証券が便利です。

長期での配当・分配金再投資戦略を腹落ちさせたい方には、ジェレミー・シーゲル『株式投資の未来〜永続する会社が本当の利益をもたらす』(日経BP)が必読の一冊。インカム再投資の威力が100年規模のデータで検証されており、J-REITをコツコツ積み上げる判断軸を強化してくれます。

👉 どの証券会社を選ぶか迷う方は 50代のネット証券おすすめ3社 も参考にしてください。

👉 主要ネット証券5社(SBI・楽天・マネックス・松井・auカブコム)をまとめて比較したい方は 【2026年最新】ネット証券おすすめ比較ランキング|5社徹底比較 もご覧ください。

💡 はじめてハピタスを使う方へ:口座開設の前にハピタスの登録方法を画像つきで解説したガイドから進むと、紹介特典(最大2,300pt)を確実に受け取れます。登録は無料・1分です。

まとめ:50代はETF軸の分散運用が現実解

【J-REIT×新NISA・5つの結論】

- 東証REIT指数の平均利回りは約4.0%。新NISA成長投資枠なら20.315%の税が非課税

- 50代は個別集中ではなくETF7:個別3のブレンドが安全

- 主要ETFは1343(王道)・1476(運用会社分散)・2515(分配月分散)の3本

- J-REITは「キャピタルゲイン」より「インカム発電所」と割り切る

- 注意点は金利上昇・空室率・スポンサーリスク。ETF分散と時間分散で大半は緩和できる

📢ブログ村読者の皆様へ

この記事について質問・ご意見・体験談がありましたら、ぜひコメント欄でお聞かせください!

同じ50代投資家の皆様との情報交換や、投資初心者の方からの素朴な疑問も大歓迎です 🤝

📈 コメント特典: 有益な質問・体験談をシェアしてくださった方には、個別のフォローアップ記事でご紹介させていただく場合があります!

投資歴7年・51歳の現役会社員。老後の相棒に選んだ日本株96銘柄(“相棒株”)を実名で全公開し、eMAXIS Slim S&P500は+176%、子のジュニアNISAは元本の約2.9倍(+188%)を実データで公開しています。「50代からでも、新NISA×高配当株で“もう1本の収入の柱”は作れる」を、机上論ではなく自分の運用実績で発信中です。

⚠️ 投資・税務に関する重要なお知らせ

本記事は運営者ヒロ(51歳・現役会社員・投資歴7年)の実体験と公的情報に基づく一般的な情報提供です。特定の金融商品の購入・契約を推奨するものではなく、投資助言・税務アドバイスではありません。

投資にはリスクがあり、元本割れの可能性があります。最終的な投資判断・税務判断はご自身の責任で行ってください。重要な意思決定の前には税理士・FP等の専門家へのご相談を推奨します。

記事公開時点の情報に基づいています。制度や数値は変更される場合があるため、最新情報は金融庁・国税庁等の公式サイトでご確認ください。

📣 応援クリックお願いします(ブログ村ランキング参加中)

副業投資家・投資情報・株ブログ・投資ブログ・小遣い(5カテゴリ参加中)

コメント