前回は私(ヒロ/投資歴7年・51歳の現役会社員)自身の積立実績を公開しましたが、今回は子ども名義で運用しているジュニアNISAの実データを全公開します(口座名義は伏せています)。シミュレーションではなく、楽天証券の実際の口座記録です(2026年6月10日時点)。「子どもの将来資金、どう準備すれば?」と悩む方の参考になればと思います。

【シミュレーション】元本の約2.9倍を、50代の新NISAに置き換えると?

「実績はわかったけど、自分だとどうなるの?」——ここが一番大事なところ。金額ではなく“倍率(何倍になったか)”で見ると、自分ごとに置き換えられます。

※過去の実績であり、将来の利益を保証するものではありません。具体的な投資判断はご自身の責任でお願いします。

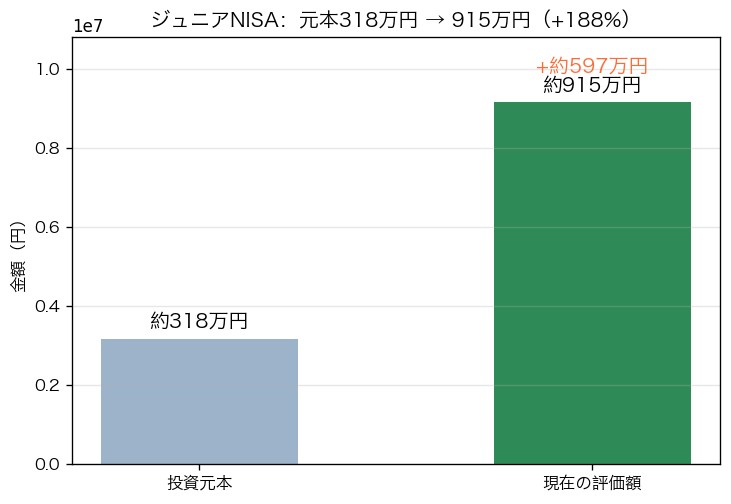

結論:元本318万円が、約915万円になりました(+188%)

| 項目 | 実際の数値 |

|---|---|

| 口座 | 子ども名義のジュニアNISA |

| 投資元本(合計) | 約3,180,640円 |

| 現在の評価額 | 約9,150,708円 |

| トータルの利益 | 約+5,970,068円(約+188%) |

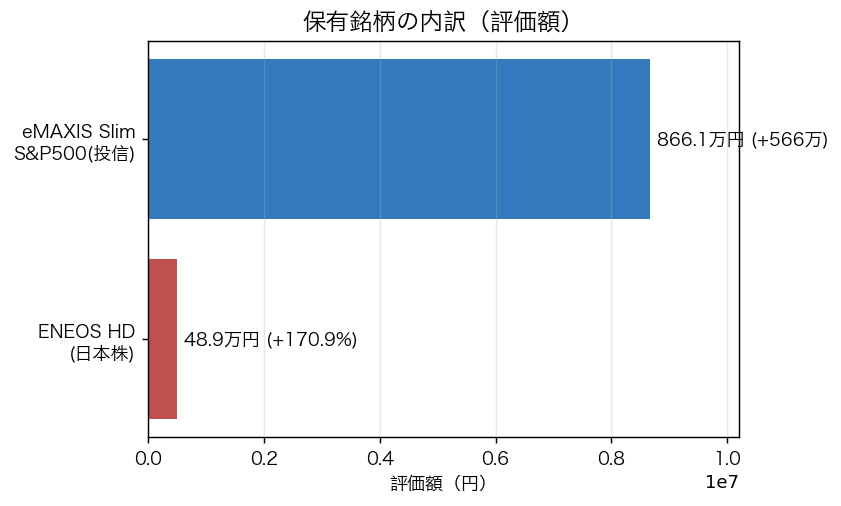

| 内訳 | eMAXIS Slim S&P500(投信)+ ENEOS HD(日本株) |

派手な売買は一切していません。やったのは「インデックス投信の積立」と「当時の高配当株を1銘柄、買って持ち続けた」だけ。それぞれ中身を見ていきます。

内訳①:eMAXIS Slim S&P500(投信)— コツコツ積立の王道

- 投資開始:2020年11月/再投資型でコツコツ積立

- 現在の評価額:約866万円/開始来のトータルリターン:約+566万円

米国を代表する500社にまとめて投資できるS&P500のインデックスファンド。子どもの口座なので「すぐ使う予定がない=長期で寝かせられる」という前提が、結果的に大きな差を生みました。

※正直な補足:ジュニアNISAは2023年で新規投資が終了し、18歳まで非課税で継続保有できます。2025年末の移管処理で取得価額がいったんリセットされたため、口座画面上の「評価損益」は+64%と表示されますが、2020年の開始来で見た本当の利益(トータルリターン)は約+566万円です。見栄えより、開始来の数字を正直に出します。

内訳②:ENEOS ホールディングス — 「当時の高配当株」を非課税で持つ狙い

- 2022年12月に400株を平均451.60円で購入

- 現在値1,223.5円/評価額約48.9万円/+約30.9万円(+170.92%)

なぜ数ある銘柄からENEOSを選んだのか。理由は明確で、購入した2022年当時、ENEOSは配当利回りの高い「代表的な高配当株」の一つだったからです。

ここがジュニアNISA(非課税口座)の妙です。通常、株の配当金には約20%の税金がかかりますが、非課税口座なら配当も丸ごと非課税で受け取れます。つまり「高配当株 × 非課税口座」は相性が抜群。私の狙いは、配当を非課税で受け取りながら、長期で値上がりも待つ“二刀流”でした。

結果はご覧の通り。配当を受け取り続けながら、株価も約2.7倍に。インデックス(守りと分散)と高配当株(配当+値上がり)、性格の違う2つを非課税の器で長く持てたのが大きかったです。

なぜ我が家のジュニアNISAはうまくいったのか(3つの理由)

- 子ども名義の口座は「時間」を最大限に使える。すぐ引き出さない前提だから、下落しても売らずに長期保有を貫けた。投資で一番難しい「持ち続けること」が、子ども口座だと自然にできる

- 非課税のメリットをフル活用できた。インデックスの値上がり益も、高配当株の配当も、まるごと非課税。課税口座なら約20%引かれる部分が、そのまま複利に回った

- “守り”と“攻め”を1つずつ持った。S&P500で世界に分散しつつ、当時の高配当株を1銘柄。役割の違う2つを組み合わせた

正直に言うと、2022年は不安だった

結果だけ見ると順調ですが、ENEOSを買った2022年は、世界的にインフレ・利上げで株式市場が冴えない年でした。S&P500も下落し、「子どもの大事なお金なのに減っている」と何度も不安になりました。それでも「子どもの口座は急がない」と決めて、売らずに持ち続けた。あのとき動かなかったことが、今の結果につながっています。

ジュニアNISAは終了。これから(新NISA)でどう活かすか

ジュニアNISAは2023年で新規投資が終了しました。でも、ここで得た学びは今の新NISAでもそのまま使えます。

- とにかく早く始める。運用期間が長いほど複利が効く。子どもがいるなら、親の新NISA枠で子どもの将来資金を育てる手も

- インデックス+高配当株の組み合わせ。守り(分散)と攻め(配当+値上がり)を非課税の器で持つ

- 下落しても売らない。長期で寝かせる前提なら、下げはむしろ買い増しのチャンス

「子どものために、あるいは自分のために、早く始めておけば良かった」——投資はまさに“時間”が最大の味方です。新NISAで長期投資を始めるなら、手数料を抑えてサポートも手厚い松井証券が候補になります。

📊 あわせて読みたい(私自身の実績):【実データ】eMAXIS Slim S&P500を実際に積み立てた結果、元本124万円が343万円になった話

投資歴7年・51歳の現役会社員。老後の相棒に選んだ日本株96銘柄(“相棒株”)を実名で全公開し、eMAXIS Slim S&P500は+176%、子のジュニアNISAは元本の約2.9倍(+188%)を実データで公開しています。「50代からでも、新NISA×高配当株で“もう1本の収入の柱”は作れる」を、机上論ではなく自分の運用実績で発信中です。

📈 投資・資産形成の最新情報(ブログ村ランキング参加中)

応援クリックが更新の励みになります

👉 主要ネット証券5社(SBI・楽天・マネックス・松井・auカブコム)をまとめて比較したい方は 【2026年最新】ネット証券おすすめ比較ランキング|5社徹底比較 もご覧ください。

まとめ

子ども名義のジュニアNISAで、元本約318万円が約915万円(+188%)に育ちました。やったことは「早く始めて、S&P500と当時の高配当株(ENEOS)を、非課税で長く持ち続けた」だけ。私自身のS&P500(+176%)と合わせて、我が家のリアルな実績として包み隠さず公開しました。特別な才能は不要。“時間”と“非課税”を味方につけて、淡々と続ける——それが一番の近道だと、実データが教えてくれます。

※本記事は運営者個人(家族)の実体験・実データに基づくものであり、特定の投資手法・銘柄の購入を推奨するものではありません。ジュニアNISA制度は2023年で新規投資が終了しています。配当利回りや株価は時期により変動します。投資には元本割れのリスクがあり、過去の実績は将来の成果を保証しません。最終的な投資判断はご自身の責任でお願いいたします。

コメント