📢 応援クリックで励みになります!

「退職金が入ったら全部一気に新NISAに入れた方がいいの?」「それとも10年かけてゆっくり積立した方が安全?」——50代の方が 新NISA で必ずぶつかる「いつ買うか問題」です。

結論を先に言うと、過去のデータでは「一括投資の方が勝率が高い」のですが、50代の心理的な耐性を考えると単純に勝率だけで決めるのは危険。この記事では、ドルコスト平均法(積立)と一括投資の違いを3枚の図解で噛み砕いて、相場パターン別の勝敗データ、50代向けのハイブリッド戦略まで、FP視点で整理します。

📑 目次

【結論早見表】忙しい方のために、この記事の答えを先にまとめます。

| あなたの状況 | おすすめ | 理由 |

|---|---|---|

| 退職金などまとまった資金・暴落が怖い | 積立(分割投資) | 高値づかみを分散でき、精神的に続けやすい |

| 毎月の給料から投資する | 積立一択 | 資金が毎月入るので積立が自然 |

| 暴落直後に始められる・含み損に動じない | 一括 | 複利が「最初から最大」で効く(本文パターンC参照) |

| 迷って決められない | 半分一括+半分積立 | 後悔を最小化する50代の現実解(本文ハイブリッド戦略) |

それぞれの根拠と「300万円・10年」のシミュレーション比較は、このあと順に解説します。

なぜ「いつ買うか」で50代は迷うのか

20代・30代と50代では、同じ「いつ買うか問題」でも答えが違います。理由は3つ。

【50代特有の3つの状況】

- 退職金や相続など「まとまった資金」が手元に来やすい

- 運用期間が短いため、暴落で5年以上戻らないと致命傷になる

- 30代より暴落への心理的耐性が下がっている(取り戻す時間がない焦りから)

20代・30代なら「とにかく早く投資した方が複利で勝つ」が単純な正解。でも50代は、運用期間と心理耐性の両面から「勝率より失敗しないこと」を優先する場面が増えてきます。

一括 vs 積立、どちらにも「正解の場面」がある

本記事の結論を先取りすると、「相場が読めない普通の局面」では一括投資が勝率66%、「暴落直前か高値圏では積立投資の方が安全」というのが、過去のデータが示す事実です。順を追って見ていきましょう。

ドルコスト平均法とは|仕組みを図解で理解

まずは「ドルコスト平均法(積立投資)」の仕組みを、具体例で確認します。

※5ヶ月の単純化した例。実際の投資信託では基準価額の変動はもっと小刻みです

このように、毎月同じ金額を投資すると、価格が下がっている時は多くの口数が買え、価格が上がっている時は少ない口数しか買えません。結果として、平均取得単価が単純な平均価格より下がるのがドルコスト平均法の本質です。

【ドルコスト平均法のポイント】

- 感情を排除して機械的に買い続けられる

- 暴落時は「安く買えるチャンス」と前向きに捉えられる

- 毎月の家計から無理なく続けられる金額に設定可能

ドルコスト平均法の詳しい解説は、投資信託協会の公式サイトでも図解付きで説明されています。あわせて確認すると理解が深まります。

一括投資のメリット・デメリット

一方の「一括投資」とは、手元の資金を一度に全額投資する方法。退職金が入ったタイミングなどで判断を迫られます。

メリット:複利が「最初から最大」で効く

300万円を一括投資すれば、初日から300万円分が複利で増えます。一方で30万円ずつ10年積立すると、最初の年は30万円分しか複利が効きません。運用元本が大きい時間が長いほど最終リターンは大きくなる——これが一括の強みです。

デメリット:投資直後の暴落で精神が削られる

逆に、投資した翌月にコロナショック級の暴落が来たら、300万円が一夜で200万円になります。50代の心理にとって、これは想像以上に重い体験。「投資なんてやめておけばよかった」と全額売却してしまうケースが少なくありません。

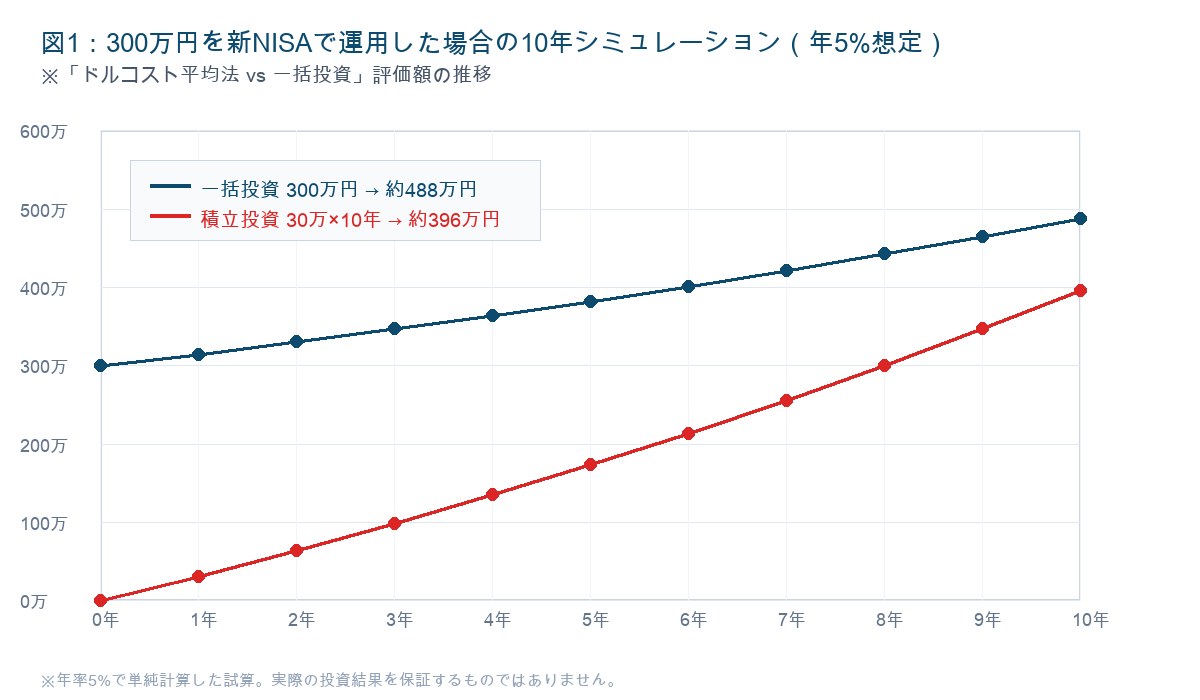

300万円・10年シミュレーション比較

では具体的に、年率5%で運用できた場合の試算を見てみましょう。

※年率5%の単純複利計算。実際の投資結果を保証するものではありません

このグラフから分かるとおり、右肩上がりの相場では一括投資(青)が圧倒的に有利です。10年後の差は約92万円——これは「最初の1年目から300万円フルで複利が効いた」結果です。

【10年後の評価額・年率5%試算】

- 一括投資 300万円 → 約 488万円(差益+188万円)

- 積立投資 30万×10年 → 約 396万円(差益+96万円、ただし投資元本も少なく経過)

- 差額 約92万円は「複利の効いた時間」の差

同様のシミュレーションは金融庁 つみたてNISA特設サイトや、SBI証券のNISAシミュレーターでも自分の数字を入れて試算できます。条件を変えて比較してみると面白いはずです。

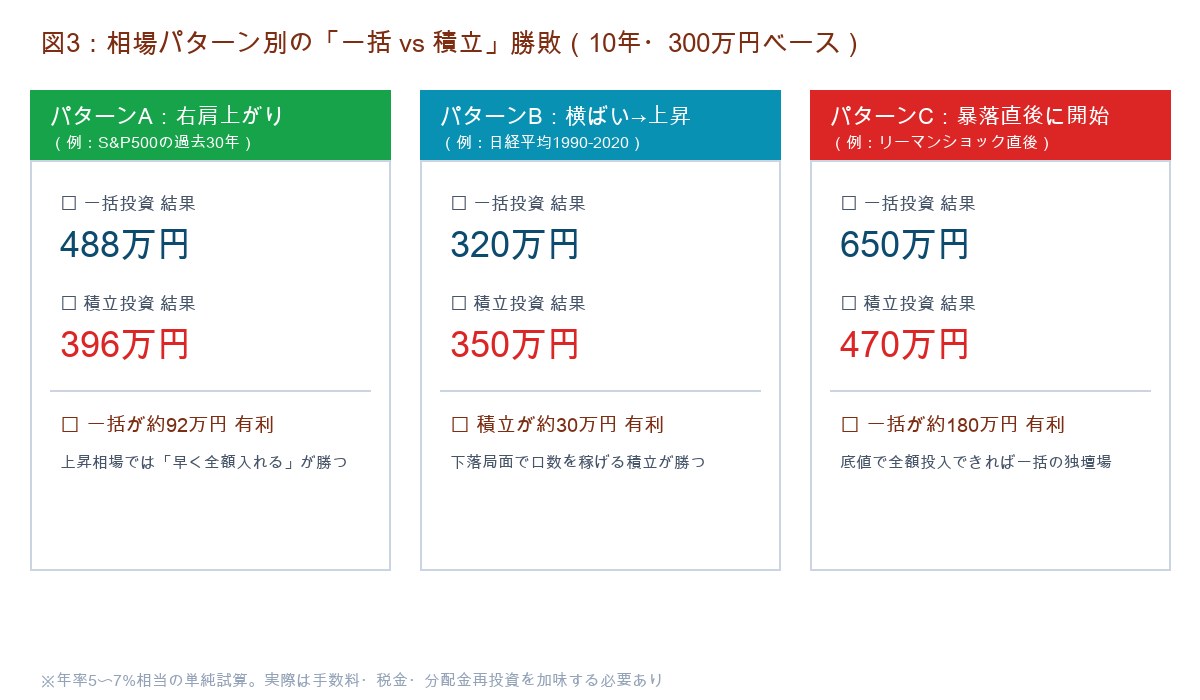

相場パターン別「一括 vs 積立」勝敗

ただし「右肩上がり」が常に保証されているわけではありません。実際の相場には3つの代表パターンがあり、結果は大きく変わります。

※年率5〜7%相当。手数料・税金・分配金再投資は考慮していません

パターンA:右肩上がり相場では一括が強い

S&P500の過去30年(1995〜2024)のような右肩上がり相場では、「早く全額入れる」一括投資が圧倒的に勝つ。複利の時間が最大化されるためです。

パターンB:横ばい→上昇相場では積立が強い

日経平均1990〜2020のように長期で横ばい→終盤に上昇するパターンでは、価格が安い局面で多くの口数を買える積立が勝ちます。「失われた30年」と言われた日本株は、まさにこの典型でした。

パターンC:暴落直後に始められれば一括の独壇場

リーマンショック直後の2009年初頭のように底値で全額投入できれば、一括投資の独壇場。ただし「これは底だ!」と判断するのは事後的にしかできず、現実には誰にも分からないのが難点。

50代向けハイブリッド戦略

「一括の勝率は高いけど、暴落で全部失うのが怖い」——そんな50代におすすめなのが、分割エントリー戦略です。

【50代向け分割エントリー3パターン】

- 2分割:50%を即一括投資、残り50%を6カ月かけて月次で投資(リスク中)

- 4分割:25%を即、残り75%を3カ月ごと×3回で投資(リスク低)

- 12分割:12分の1ずつ毎月投資(=1年積立、リスク最低)

2分割なら、一括の勝率(66%)を半分享受しつつ、残り半分は積立的に時間分散できます。心理的にも「半分は一気に入れたから複利が効いている」という安心感があり、続けやすい戦略です。

退職金の場合の現実的な配分例

【退職金1,500万円の例】

- 生活防衛資金:300万円(手元に現金)

- 新NISA一括:500万円(成長投資枠 240万円 + つみたて枠 120万円×2年)

- 新NISA積立:500万円を5年かけて月8〜10万円ずつ

- 個人向け国債変動10年:200万円(守りの資金)

これなら「一括の複利」と「積立の心理的安心」を両取りできます。詳しい退職金運用の考え方は、50代の退職金運用ロードマップでも解説していますので、あわせてご覧ください。

失敗しないための3つのルール

「いつ買うか」を考える前に、必ず守るべきルールが3つあります。

ルール1:生活防衛資金を確保してから投資する

月支出の6〜12カ月分の現金を別枠で持ったうえで、残りを投資に回す。これを守らないと、暴落時に生活費の補填で投資資金を強制売却することになります。

ルール2:10年以上売らない覚悟がない金額は投資しない

新NISAの非課税メリットを最大化するには、長期保有が前提。3年以内に必要な資金を投資に回すと、必ず後悔するタイミングが来ます。

ルール3:投資後はチャートを毎日見ない

50代こそ、SNSやニュースアプリの株価通知を切る勇気が必要。「見ない、考えない、売らない」の3ない戦略が、長期投資の勝率を最大化します。

具体アクション:今日からできる3ステップ

- 手元のまとまった資金額を確認(退職金・相続・貯金など、投資に回せる原資)

- そのうち 30〜50%は即一括、残りは6〜12カ月で分割投資 のハイブリッド方針を仮決め

- 翌日から株価アプリの通知を全部オフにして、半年後にだけ評価額を確認する習慣に

👇 ここまで読んでいただきありがとうございます!1クリック応援お願いします

📊 運営者のリアル実績:【実データ全公開】eMAXIS Slim S&P500を実際に積み立てた結果、元本124万円が343万円になった話

あわせて読みたい関連記事

- 50代は新NISAで月いくら積立すべき?

- 50代はつみたて投資枠と成長投資枠どっちを使うべき?

- オルカンとS&P500、50代が選ぶならどっち?

- 50代の退職金運用ロードマップ|2,000万円を守って増やす戦略

- 暴落時の対応マニュアル|50代が守るべき行動原則と投げ売りを避けるチェックリスト

- 新NISAの出口戦略|50代から考える取り崩し方と4%ルールのリアル

- 新NISA 1,800万円の非課税枠、50代はどのペースで埋めるべき?|最速5年 vs ゆっくり積立【複利シミュレーション】

外部参考リンク(公的機関・公式シミュレーター・書籍)

本記事の根拠データや、より詳しいシミュレーションは下記のサイトで確認できます。投資判断の前には必ず一次情報をご自身でも確認してください。

【一次情報・公的機関】

- 金融庁 NISA特設サイト — 制度の公式説明、よくある質問

- 投資信託協会 — ドルコスト平均法の解説、投資信託の基礎

- 日本取引所グループ(JPX) — 国内株式・ETFの基礎情報

【公式シミュレーター(自分の数字で試算できる)】

- 金融庁「資産運用シミュレーション」 — 公的機関の中立的な試算ツール

- 楽天証券 つみたてシミュレーション — 月額・想定利回り・期間を入れて積立後の評価額を即計算

- SBI証券 投資シミュレーション — 「目標金額から逆算」もできる積立計算機

【記事内で触れた米国株対応の証券口座】

本記事の「ハイブリッド戦略」を実践する場合、米国株(S&P500・全世界株式の現物ETF)の取扱銘柄が多い証券会社が便利です。マネックス証券は米国株4,500銘柄以上、無料の「銘柄スカウター」で個別株分析もできるため、長期投資の選択肢を広げたい方におすすめです。

また、本記事のテーマ「一括 vs 積立」のデータ的根拠について深く知りたい方には、ジェレミー・シーゲル『株式投資の未来〜永続する会社が本当の利益をもたらす』(日経BP)が最良の一冊です。長期投資の数学的根拠と、配当再投資・連続増配株の優位性が100年以上のデータで実証されており、50代投資家にも示唆が多い名著です。

👉 主要ネット証券5社(SBI・楽天・マネックス・松井・auカブコム)をまとめて比較したい方は 【2026年最新】ネット証券おすすめ比較ランキング|5社徹底比較 もご覧ください。

💡 はじめてハピタスを使う方へ:口座開設の前にハピタスの登録方法を画像つきで解説したガイドから進むと、紹介特典(最大2,300pt)を確実に受け取れます。登録は無料・1分です。

まとめ:勝率より「夜眠れる方」を選ぶ

【50代の「いつ買うか問題」5つの結論】

- 過去データでは一括投資の勝率は約66%(バンガード研究)。3回に1回は積立が勝つ

- 右肩上がり相場では一括が圧倒的有利、横ばい→上昇では積立が有利

- 50代は運用期間と心理耐性の両面から、純粋な勝率だけで決めない

- おすすめは50%即一括+50%を6カ月分割のハイブリッド戦略

- 「いつ買うか」より「いつ売らないか」の方が長期リターンに効く

📢ブログ村読者の皆様へ

この記事について質問・ご意見・体験談がありましたら、ぜひコメント欄でお聞かせください!

同じ50代投資家の皆様との情報交換や、投資初心者の方からの素朴な疑問も大歓迎です 🤝

📈 コメント特典: 有益な質問・体験談をシェアしてくださった方には、個別のフォローアップ記事でご紹介させていただく場合があります!

投資歴7年・51歳の現役会社員。老後の相棒に選んだ日本株96銘柄(“相棒株”)を実名で全公開し、eMAXIS Slim S&P500は+176%、子のジュニアNISAは元本の約2.9倍(+188%)を実データで公開しています。「50代からでも、新NISA×高配当株で“もう1本の収入の柱”は作れる」を、机上論ではなく自分の運用実績で発信中です。

⚠️ 投資・税務に関する重要なお知らせ

本記事は運営者ヒロ(51歳・現役会社員・投資歴7年)の実体験と公的情報に基づく一般的な情報提供です。特定の金融商品の購入・契約を推奨するものではなく、投資助言・税務アドバイスではありません。

投資にはリスクがあり、元本割れの可能性があります。最終的な投資判断・税務判断はご自身の責任で行ってください。重要な意思決定の前には税理士・FP等の専門家へのご相談を推奨します。

記事公開時点の情報に基づいています。制度や数値は変更される場合があるため、最新情報は金融庁・国税庁等の公式サイトでご確認ください。

📣 応援クリックお願いします(ブログ村ランキング参加中)

副業投資家・投資情報・株ブログ・投資ブログ・小遣い(5カテゴリ参加中)

コメント