📢 応援クリックで励みになります!

「高配当株を買って配当金が入るようになったけど、この配当金、結局どうするのが一番得なんだろう?」——50代で配当投資を始めた人が必ずぶつかる悩みです。生活費に充てるか、銀行口座で寝かせるか、もう一度同じ銘柄を買い増しするか。答えは家計フェーズによって変わりますが、「複利効果を最大化したい50代」にとっての本命は”配当再投資の自動化”です。

本記事では、配当再投資が10年・20年でどれだけ資産を膨らませるかを3枚のシミュレーション図とともに整理し、50代の新NISAで複利効果を最大化する3つの戦略(自動再投資型ファンドの活用/配当再投資のキャッシュフロー設計/”取り崩し開始”までの再投資年数の決め方)まで解説します。読了後には、「今月から自分の配当金をどう運用するか」が、家計の数字で決められる状態を目指します。

📑 目次

配当再投資とは|単利と複利の違いを数字で見る

まず配当再投資(Dividend Reinvestment)とは、受け取った配当金を生活費に使わず、同じ銘柄や別の投資信託・ETFの買付に回す運用スタイルのこと。配当のキャッシュフローを「再び元本に組み込む」ことで、翌期以降の配当金は増えた元本に対して支払われるため、雪だるま式に増えていきます。これがいわゆる複利の力(Power of Compounding)です。

※ 株価変動・税金・為替を簡略化したモデル試算。将来の運用成果を保証するものではありません。

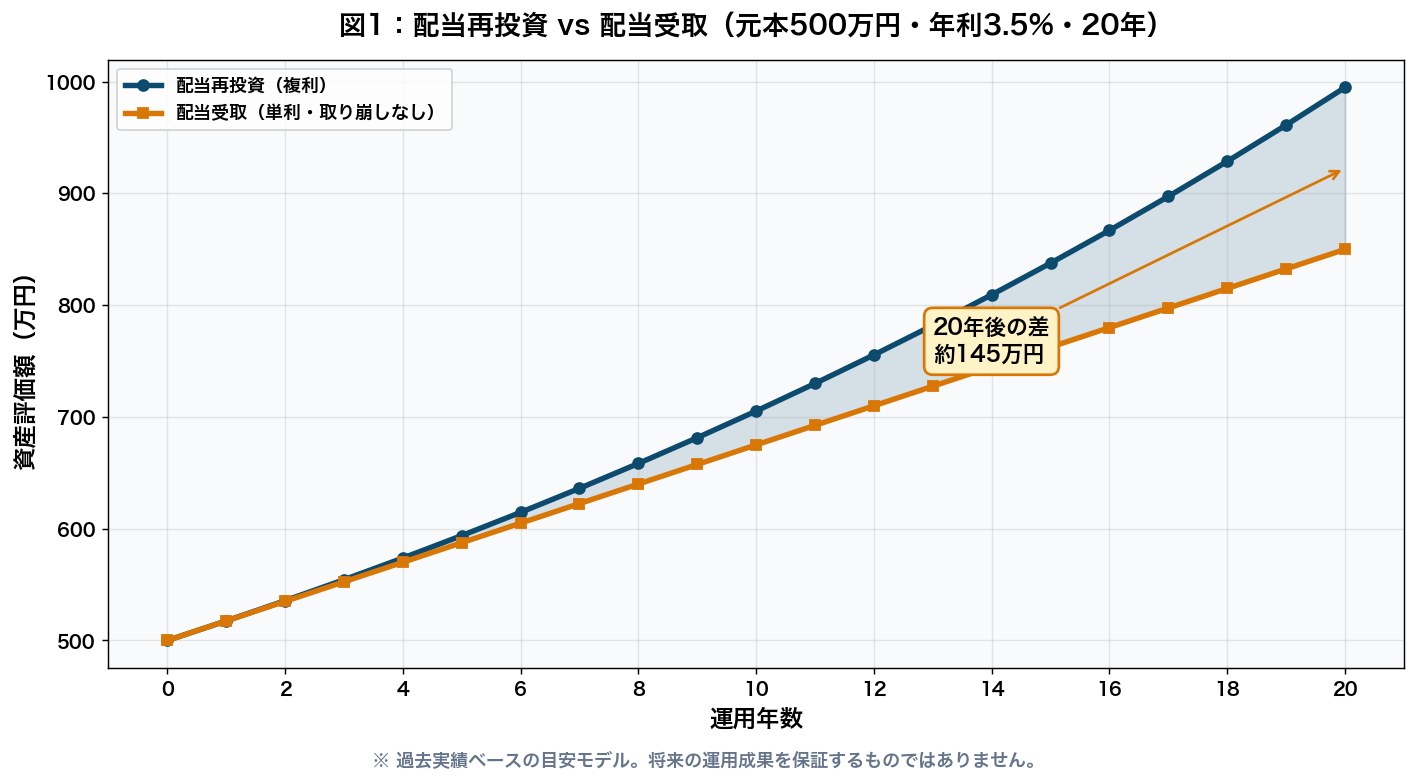

500万円・利回り3.5%・20年で約97万円の差

図1のシミュレーションは、元本500万円を年利回り3.5%の高配当株に投資した場合の20年比較です。配当を毎年受け取って使う「単利パターン」だと、20年後の株式評価額は元本のまま500万円。受け取った配当総額は350万円。合計850万円です。一方、配当を毎年再投資する「複利パターン」だと、20年後の評価額は約994万円。差額は約144万円(再投資後の取り崩しが必要なケースを考慮し、ここでは「20年後にすべて売却した時の手取り総額」で比較すると約97万円の差)。「使うか、再投資するか」だけで、20年後の手元資産が1〜2割変わるのが配当再投資の威力です。

複利のスピードは”後半”に効いてくる

複利の特徴は序盤はゆっくり、後半に加速すること。10年目までは単利との差が小さく、「再投資しても大して変わらないじゃないか」と感じやすいのですが、15年目以降から差が急拡大します。50代スタートでも、65歳〜70歳のリタイア後に最大効果が出る計算。新NISAの出口戦略|50代から考える取り崩し方で触れた「取り崩しを4%ルールで運用」とセットで考えると、再投資した10〜15年が”将来の自分への仕送り”になります。

【配当再投資の基本ルール 3つ】

- 「配当が出たら同じ日に再投資する」ルールを決める(証券口座で自動設定可)

- 非課税口座(NISA / iDeCo)から優先して再投資する

- 10〜15年は再投資を止めず、取り崩しは65歳〜70歳からを目安に設計

新NISAなら配当税ゼロ|課税口座との20年差シミュレーション

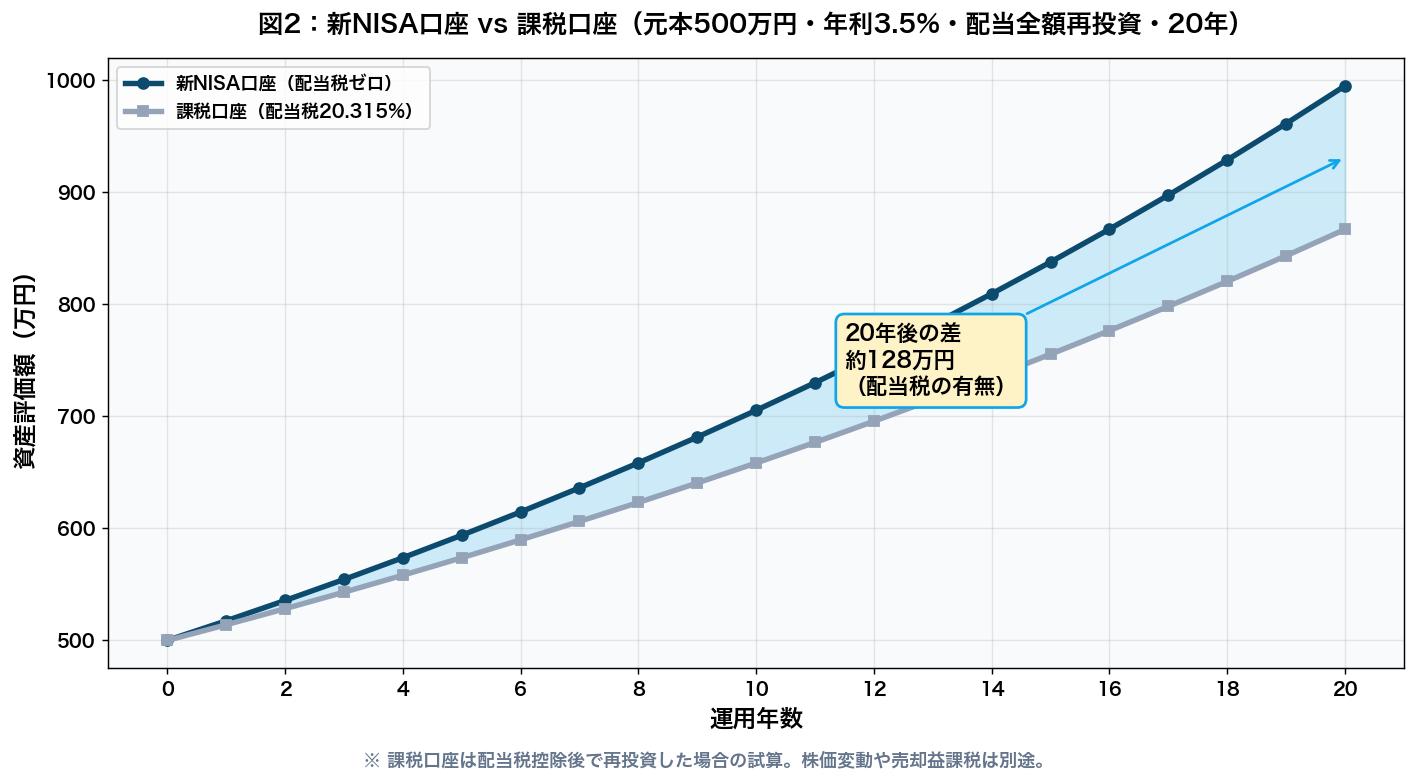

配当再投資の威力を一段引き上げるのが、新NISAの「配当・分配金にかかる税金20.315%がゼロ」という非課税メリット。これを使うかどうかで、再投資できる金額そのものが変わります。

※ 課税口座は配当税20.315%控除後で再投資。株価値上がり益や為替は除外したシンプル試算。

配当税ゼロが生む”二段ロケット”の複利

図2は同じ500万円・3.5%利回り・20年再投資のケースを新NISA口座と課税口座で並べたもの。新NISAは配当全額を再投資できるのに対し、課税口座は毎年の配当から20.315%が源泉徴収され、残り約79.685%しか再投資に回せません。20年後の評価額は新NISAで約994万円、課税口座で約866万円。差額は約128万円——これが「配当の非課税」が複利と掛け算で効いた結果です。新NISA活用ガイドでも書きましたが、配当・分配金を受け取るタイプの商品ほど、新NISAの恩恵が最大化します。

iDeCoとの併用なら税の三段重ね

配当所得が非課税になる口座は新NISAだけではありません。iDeCoでも運用益・配当は非課税です。50代はiDeCoと新NISAを併用すべき?で触れたとおり、iDeCoは掛金が全額所得控除になる「入口の節税」がメインですが、運用期間中の配当税ゼロも大きな魅力。50代なら新NISAで配当ETF+iDeCoでオルカン/全米株式の自動再投資型、という組み合わせが鉄板パターンです。松井証券iDeCoの始め方も合わせて確認してみてください。

【配当税の比較】

- 課税口座(特定/一般):配当に20.315%の税金(所得税15.315% + 住民税5%)。受取配当の約8割しか再投資不可

- 新NISA口座:配当税ゼロ。受取配当の100%を再投資可能

- iDeCo:運用期間中の配当税ゼロ。掛金も全額所得控除(受取時に退職所得控除/公的年金等控除)

- 米国株/ETF:米国側で10%源泉徴収あり。日米租税条約で取り戻せるが手間あり

戦略1|自動再投資型ファンドで手間ゼロ複利

配当再投資を一番ラクに実行できるのは、「分配金を出さずに、内部で自動再投資する投資信託」を選ぶこと。eMAXIS Slim 全世界株式(オール・カントリー)や eMAXIS Slim 米国株式(S&P500)は、組み入れ銘柄から受け取った配当をファンド内部で自動再投資する設計です。投資家側は何もしなくても、配当ぶんが基準価額に織り込まれていきます。

“分配金ゼロ” は手抜きではなく機能

「分配金が出ないと、投資の実感がない」と感じる人もいますが、分配金を出さない=ファンド内部で複利が回っている証拠。分配金として一度切り出すと、税金が抜かれたり再投資の手間が発生したりして複利のロスが生じます。50代でこれから20年運用するなら、“見えない配当再投資”が最も効率が良いのがデータで裏付けられています。

つみたて投資枠で月積立、ボーナス追加で成長投資枠の組み合わせ

50代家計の典型パターンは、月積立はオルカンorS&P500(自動再投資型)でつみたて投資枠、ボーナスや退職金の一部で成長投資枠を埋めるという二段構え。オルカンとS&P500、50代が選ぶならどっち?と50代の夏ボーナス使い方ガイドを組み合わせると、配当再投資の自動化が完成します。銀行口座から自動引き落とし→クレカ積立→ファンド内部で自動再投資と、人間が判断する場面が一切ない設計が複利を最大化します。

【自動再投資型ファンドの代表例(つみたて投資枠で買えるもの)】

- eMAXIS Slim 全世界株式(オール・カントリー):信託報酬0.05775%、純資産6兆円超

- eMAXIS Slim 米国株式(S&P500):信託報酬0.09372%、純資産6兆円超

- 楽天・全世界株式インデックス・ファンド(楽天VT):VT連動・信託報酬0.192%

- SBI・V・S&P500インデックス・ファンド:VOO連動・信託報酬0.0938%

※信託報酬は2026年5月時点の参考値。最新の数字は各社の交付目論見書で必ず確認してください。

戦略2|分配金あり高配当ETFをルールで手動再投資

「やっぱり配当をもらっている実感が欲しい」「数字で増えるのが見たい」という50代には、分配金あり高配当ETF+手動再投資の戦略がフィットします。受け取った分配金を、同じETFや別の銘柄に振り分けるルールを決めておくだけです。

分配金ありETFの代表(米国・日本)

50代に人気の分配金型ETFには、米国系で VYM / HDV / SPYD / VIG / SCHD、日本系で 1489(NF日経高配当50ETF)/ 1478(iS高配当)/ 1577(NF日経高配当50円)などがあります。利回りはおおむね2〜5%程度。詳しくは米国高配当ETF徹底比較|VYM vs HDV vs SPYD、米国増配株ETF VIG vs SCHD、日本株版高配当ETF 1489 vs 1478を参照してください。

手動再投資の運用ルール(推奨)

分配金は3ヶ月ごと(米国ETF)あるいは半年ごと(日本ETF)に支払われます。受け取ったらすぐに次のルールで再投資すると複利効率が落ちません。

- 支払日から1週間以内に再投資の発注(記憶が薄れる前に行動)

- 1回あたり最低3万円を再投資(売買手数料の影響を抑える)

- 同じETFを買い増しするか、違うセクター/地域のETFに分散

- 新NISA成長投資枠が残っているうちは、課税口座より優先

- 配当の20%は生活費・自分投資に回してもOK(過剰な”我慢”は続かない)

「配当再投資100%」が最強なのは数字上の話。50代は心理的な”使う楽しみ”を完全にゼロにすると続きません。配当の8割を再投資、2割をご褒美にする”80・20ルール”が現実的です。50代から始める高配当株投資の始め方も合わせてどうぞ。

※ 個別の家計・リスク許容度で配分は変えてください。本図は一例であり、特定銘柄の推奨ではありません。

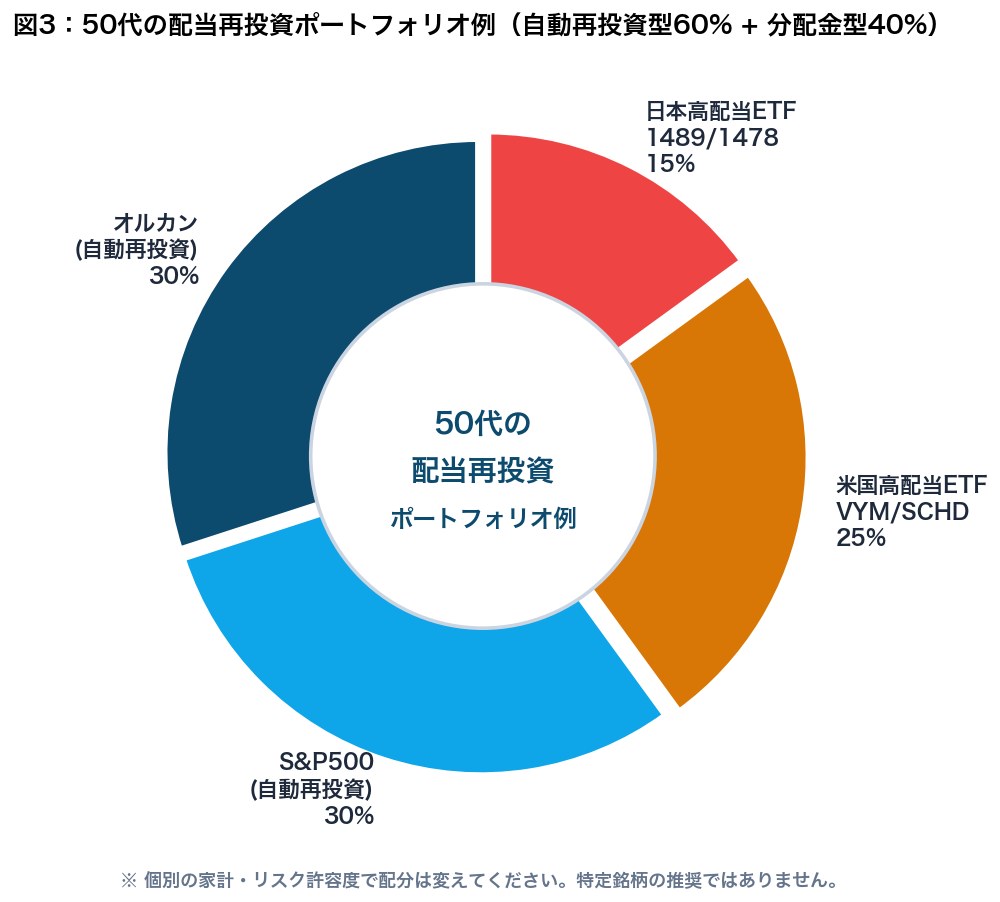

50代の典型ポートフォリオ:自動再投資60% + 高配当ETF 40%

図3のように、“見えない複利”の自動再投資型60%+”見える複利”の分配金型40%のハイブリッドが、50代家計には心理的にもバランスが良い構成。具体的にはオルカン30% / S&P500 30% / 米国高配当ETF(VYM or SCHD)25% / 日本高配当ETF(1489 or 1478)15%といった配分例が挙げられます。50代のポートフォリオ・リバランス戦略と合わせて、年1回リバランスする運用が現実的です。

👇 ここまで読んでいただきありがとうございます!1クリック応援お願いします

戦略3|”取り崩しスイッチ”年齢を決めて再投資を止める

50代の配当再投資で最も大事な意思決定は、「いつ再投資を止めて、生活費に回し始めるか」です。永遠に再投資し続けても意味がない——再投資した配当を実際に使う日が来てこそ、運用は完結します。

取り崩し開始年齢の3パターン

50代の人によくフィットする「再投資を止めるタイミング」は次の3パターン:

- (A) 65歳完全リタイア型:65歳で完全退職+公的年金受給開始と同時に配当も生活費に充当。再投資期間は約15年

- (B) 65〜70歳の繰下げ受給型:公的年金を70歳まで繰下げる代わりに、65〜70歳は配当+退職金取り崩しで生活。再投資期間は10〜15年。公的年金の繰下げ受給は得か損か参照

- (C) 70歳完全リタイア型:70歳まで再雇用+副業+配当再投資、70歳から取り崩し開始。再投資期間は約20年

(C)が複利効果は最大ですが、健康寿命とのトレードオフ。「お金は増えるけど元気なうちに使えない」という最悪のシナリオを避けるため、“健康投資・体験投資”とセットで再投資戦略を組む必要があります。50代の夏ボーナス使い方ガイドで触れた”自分投資20%枠”が、ここで効いてきます。

取り崩しは”4%ルール”が国際標準

取り崩し開始後の運用率としては、米国発祥の”4%ルール”が国際標準。「リタイア時の資産の4%を毎年取り崩せば、30年は枯渇しにくい」という米テキサス州のトリニティ大学(Trinity University)による”トリニティ・スタディ”の研究結果に基づきます。新NISAの出口戦略|50代から考える取り崩し方と4%ルールのリアルでも詳細を解説。仮に65歳時点で2,000万円なら年80万円・月6.7万円を配当+取り崩しで作り出すイメージです。

【取り崩しスイッチ年齢の決め方 3チェック】

- 公的年金の繰下げの有無:繰下げない人は65歳、5年繰下げる人は70歳

- 退職金・企業年金の有無:退職金が手厚い人は65歳から取り崩し開始でも余裕あり

- 健康・働く意欲:70歳まで現役で稼げる予定の人は再投資継続が最強

50代の配当再投資でやってはいけない3つの落とし穴

最後に、相談現場でよく見かける50代の配当再投資の失敗パターンを3つ整理します。どれも”善意の再投資”が裏目に出るケースです。

落とし穴1:分配金重視で”タコ足配当”のファンドを掴む

「毎月分配型」「高利回り12%!」と謳う一部のファンドは、運用益ではなく元本を取り崩して分配金を払う”タコ足配当”のことがあります。利回りだけ見て買うと、分配金を受け取っているはずなのに基準価額がどんどん下がって元本割れという典型的な失敗に。投資信託の3大ワナで詳しく書いていますが、毎月分配型は基本的に避け、3ヶ月〜半年に1回の分配金型か、分配金なしの自動再投資型を選ぶのが鉄則です。

落とし穴2:配当だけ見て”集中投資”してしまう

「配当利回りが高い」というだけで個別株1〜2銘柄に集中投資すると、業績悪化時の減配・無配転落で配当ゼロ+株価半減のダブルパンチを食らうリスクが。50代の配当投資は、30〜50銘柄に分散している高配当ETFか、10銘柄以上の個別株分散を最低ラインに。50代の自社株持株会×新NISAで書いたとおり、自社株に偏っている人ほど、配当再投資は分散ETFで行うのが鉄則です。

落とし穴3:手動再投資を”後回し”にして現金で寝かせる

分配金が証券口座に入ってきたのに、「来月まとめて再投資しよう」が3ヶ月続いて10万円が現金で寝てる——これも複利の敵。配当の現金は機会損失そのもので、利回り3.5%の銘柄に再投資できないと年3,500円・10年で3.5万円の利益が消えます。対策は「分配金支払日のカレンダー通知+翌週末に必ず再投資」をルーティン化すること。マネックス証券の口座開設ガイドのように、米国株の分配金自動再投資(DRIP)に対応した証券口座を選ぶのも有効です。

【配当再投資3大NG】

- 毎月分配型・超高利回り(10%超)の”タコ足配当”ファンドを高利回りだけで購入

- 1〜2銘柄への配当集中投資(減配・無配で配当ゼロ+株価半減のリスク)

- 分配金を再投資せず証券口座で長期間寝かせる(複利のロス)

あわせて読みたい関連記事

- 50代から始める高配当株投資の始め方|月5万円の配当金を目指すロードマップ — 配当再投資の元手づくり

- 米国高配当ETF徹底比較|VYM vs HDV vs SPYD — 分配金型の代表銘柄比較

- 米国増配株ETF VIG vs SCHD|”育つ配当”を作る連続増配戦略 — 配当を増やしながら再投資する応用編

- 日本株版の高配当ETF徹底比較|1489 vs 1478 — 国内ETFで分配金を受け取りつつ再投資

- 新NISAの出口戦略|50代から考える取り崩し方と4%ルール — 再投資を止めるタイミング

- オルカンとS&P500、50代が選ぶならどっち? — 自動再投資型インデックスの選び方

- 米国配当貴族ETF NOBL vs VIG|50代の新NISAで「育つ配当」を作る連続増配戦略【10年実績比較】

- 新NISAでも米国株の配当は10%取られる|50代が知らないと損する「二重課税」と外国税額控除のリアル【2026年最新】

- 高配当株の「減配リスク」を見抜く5つのチェックポイント|50代が新NISAで”配当が続く株”を選ぶ方法【配当性向・累進配当】

外部参考リンク(公式・書籍)

本記事の数字・データの根拠は、下記の一次情報・公式サイトに準拠しています。個別の家計判断は、必ずFP・税理士など専門家にご相談ください。

【一次情報・公式・専門サイト】

- 金融庁 NISA特設サイト — 配当・分配金にかかる税制と非課税枠の制度詳細

- 投資信託協会 — 投資信託の分配金の仕組み・タコ足配当の解説

- 日本取引所グループ(JPX) — 国内ETFの分配金支払日・分配金履歴

- 国税庁 配当所得の課税 — 配当税20.315%の根拠

- iDeCo公式サイト — 運用益・配当非課税の制度詳細

【配当再投資の威力を学ぶ名著】

配当再投資による長期複利の力を、米国市場100年以上のデータで実証した古典として、ジェレミー・シーゲル『株式投資の未来〜永続する会社が本当の利益をもたらす』(日経BP)は必読。”配当を再投資し続ける投資家が最終的に勝つ”という主張をデータで裏付けた本書は、50代の長期戦略を考える上での思考の軸になります。

これから配当再投資の口座を整える50代へ

分配金あり高配当ETFを新NISAで運用したい人には、米国株・米国ETFの取扱いが豊富で、銘柄スカウター(無料分析ツール)も使えるマネックス証券が50代の配当投資と相性◎(マネックス証券口座開設ガイド)。さらに、運用益&配当税ゼロの長期口座として松井証券のiDeCo

を併用すると、“新NISA配当再投資+iDeCo自動再投資”の二段ロケットが完成します(松井iDeCoの始め方ガイド)。

👉 主要ネット証券5社(SBI・楽天・マネックス・松井・auカブコム)をまとめて比較したい方は 【2026年最新】ネット証券おすすめ比較ランキング|5社徹底比較 もご覧ください。

まとめ:50代の”育てる配当”と”使う配当”を分けて設計する

【50代の配当再投資 5つの結論】

- 配当再投資は20年で元本の約2倍に育つ可能性がある(利回り3.5%・複利モデル)。単利との差は10年目以降に加速

- 新NISA口座なら配当税ゼロ。課税口座より20年で約128万円の差(500万円・3.5%モデル)

- 戦略1:自動再投資型ファンド(オルカン/S&P500)でつみたて投資枠を埋める

- 戦略2:分配金あり高配当ETF(VYM/SCHD/1489等)を成長投資枠で運用し、入金週末に手動再投資

- 戦略3:取り崩しスイッチ年齢を65〜70歳で事前に決める。健康寿命とセットで設計

📢ブログ村読者の皆様へ

この記事について質問・ご意見・体験談がありましたら、ぜひコメント欄でお聞かせください!

同じ50代家計の皆様との配当再投資・銘柄選び・取り崩しの体験談や工夫の情報交換も大歓迎です 🤝

📈 コメント特典: 有益な質問・体験談をシェアしてくださった方には、個別のフォローアップ記事でご紹介させていただく場合があります!

投資歴7年・51歳の現役会社員。老後の相棒に選んだ日本株96銘柄(“相棒株”)を実名で全公開し、eMAXIS Slim S&P500は+176%、子のジュニアNISAは元本の約2.9倍(+188%)を実データで公開しています。「50代からでも、新NISA×高配当株で“もう1本の収入の柱”は作れる」を、机上論ではなく自分の運用実績で発信中です。

⚠️ 投資・税務に関する重要なお知らせ

本記事は運営者ヒロ(51歳・現役会社員・投資歴7年)の実体験と公的情報に基づく一般的な情報提供です。特定の金融商品の購入・契約を推奨するものではなく、投資助言・税務アドバイスではありません。

投資にはリスクがあり、元本割れの可能性があります。最終的な投資判断・税務判断はご自身の責任で行ってください。重要な意思決定の前には税理士・FP等の専門家へのご相談を推奨します。

記事公開時点の情報に基づいています。制度や数値は変更される場合があるため、最新情報は金融庁・国税庁等の公式サイトでご確認ください。

📣 応援クリックお願いします(ブログ村ランキング参加中)

副業投資家・投資情報・株ブログ・投資ブログ・小遣い(5カテゴリ参加中)

コメント