📢 応援クリックで励みになります!

「新NISAでREITに投資したいけど、50代から始めて大丈夫?」「不動産投資信託ってどれを選べばいいの?」——新NISA制度で成長投資枠を活用したい50代が抱える不安です。

結論から言うと、REITは50代の資産形成に非常に有効な選択肢です。高配当+インフレ対策+分散効果の三重メリットがあり、新NISAなら分配金も売却益も非課税。本記事では、REIT投資の仕組みから具体的な銘柄選び、リスク管理まで4枚の図解で50代向けに徹底解説します。

📑 目次

なぜ50代はREIT投資を検討すべきか?【3つの重要な理由】

理由1:安定した高配当利回り(年3~5%)

REITの最大の魅力は安定した分配金です。日本のREIT(J-REIT)の平均分配金利回りは年3~5%程度で、高配当ETFと同水準の収益性があります。

💡 配当利回りの比較例

- 銀行預金:年0.001%

- 10年国債:年0.8%程度

- J-REIT:年3〜5%

- 高配当株:年3〜6%

理由2:インフレヘッジ効果

REITは実物不動産を裏付け資産とするため、インフレに対して強い特性があります。物価上昇局面では賃料も上昇し、分配金の増加が期待できます。

理由3:株式・債券との分散効果

REITは株式や債券とは異なる値動きをするため、ポートフォリオの分散効果があります。特に金融ショック時には株式とは違った動きを見せることが多く、リスク分散に有効です。

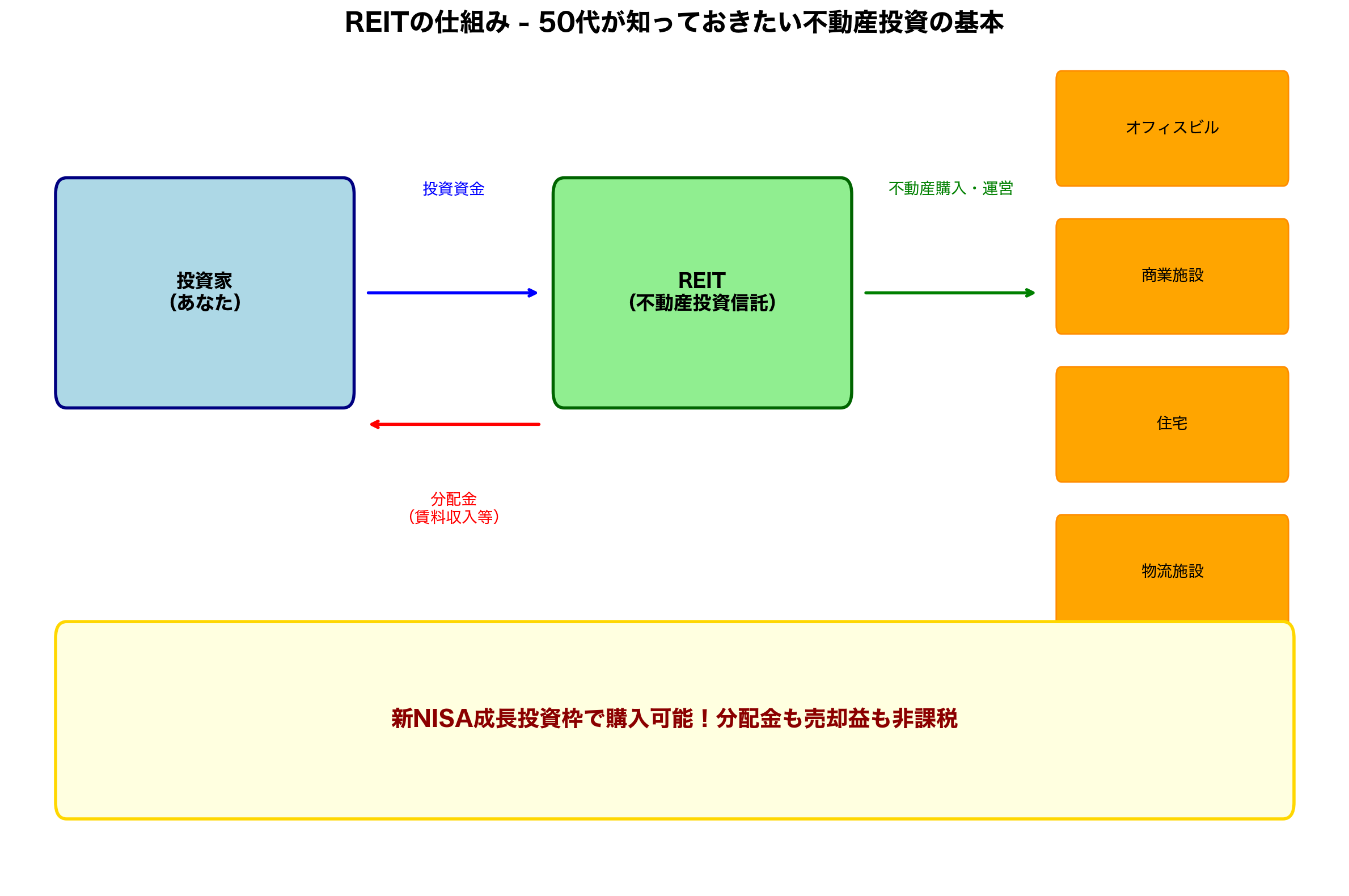

新NISAで買えるREIT商品の種類と特徴

選択肢1:個別REIT銘柄

東京証券取引所に上場しているJ-REIT(日本版REIT)を個別に購入する方法です。約60銘柄が上場しており、オフィス・住宅・商業・物流・ホテルなど用途別に分かれています。

✅ 個別REIT のメリット・デメリット

- メリット:銘柄を厳選できる、分配金利回りが高い

- デメリット:銘柄選択の知識が必要、分散が限定的

- 50代向け度:★★★☆☆(中級者向け)

選択肢2:REIT ETF

REIT指数に連動するETFを購入する方法です。1銘柄でREIT市場全体に投資でき、分散効果が高いのが特徴です。

✅ REIT ETF のメリット・デメリット

- メリット:自動分散、低コスト、売買が簡単

- デメリット:個別銘柄より利回りがやや低め

- 50代向け度:★★★★★(初心者〜上級者まで)

選択肢3:REIT投資信託

アクティブ運用のREIT投資信託を購入する方法です。プロが銘柄選択を行うため、運用の手間がかかりません。

✅ REIT投資信託 のメリット・デメリット

- メリット:プロの運用、つみたて投資枠も利用可能

- デメリット:信託報酬が高め(年1%前後)

- 50代向け度:★★★★☆(初心者向け)

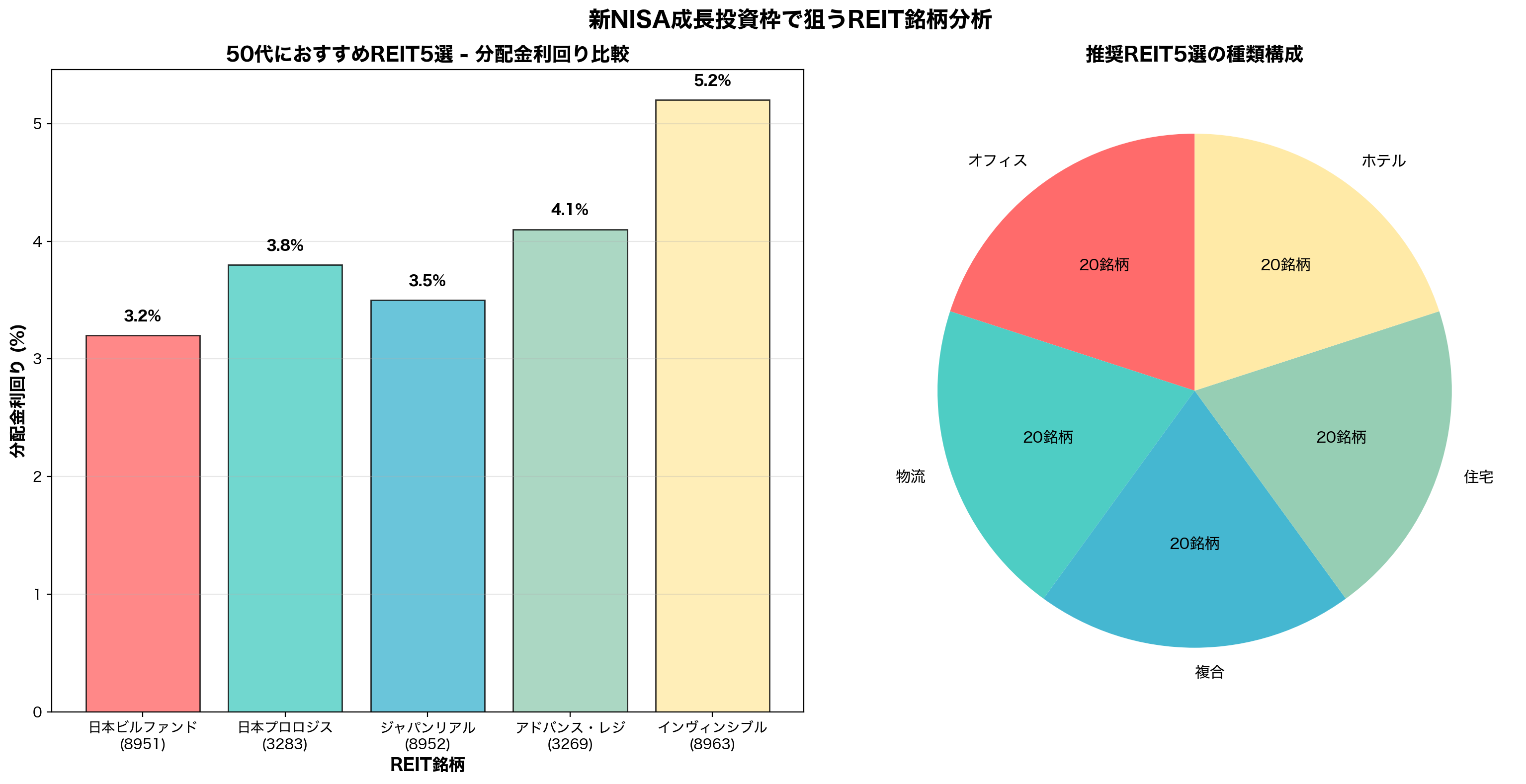

50代におすすめのREIT銘柄5選

1位:日本ビルファンド投資法人(8951)

- 種類:オフィス系REIT

- 分配金利回り:約3.2%

- 特徴:東京都心の優良オフィスビル中心、安定性◎

- 50代適性:★★★★☆

2位:日本プロロジスリート投資法人(3283)

- 種類:物流系REIT

- 分配金利回り:約3.8%

- 特徴:EC拡大で成長期待、世界的物流企業の運営

- 50代適性:★★★★★

3位:ジャパンリアルエステイト投資法人(8952)

- 種類:複合(オフィス・商業)

- 分配金利回り:約3.5%

- 特徴:三菱系の安定運営、分散効果あり

- 50代適性:★★★★☆

4位:アドバンス・レジデンス投資法人(3269)

- 種類:住宅系REIT

- 分配金利回り:約4.1%

- 特徴:賃貸住宅中心で景気耐性、利回り良好

- 50代適性:★★★★★

5位:インヴィンシブル投資法人(8963)

- 種類:ホテル・住宅系REIT

- 分配金利回り:約5.2%

- 特徴:高利回りだが変動性やや高め

- 50代適性:★★★☆☆

🎯 ワンクリック応援で記事更新の励みになります

REIT投資で注意すべき3つのリスク

リスク1:金利上昇リスク

REITは借入による物件取得を行うため、金利上昇時には財務コストが増加し、分配金減少や価格下落の要因となります。

⚠️ 金利上昇時の影響

- 借入コスト増加 → 分配金減少

- 他の高金利商品への資金流出 → 価格下落

- 不動産取得の資金調達コスト上昇

リスク2:不動産価格・賃料下落リスク

REITの価値は保有する不動産の価値や賃料収入に依存するため、不動産市況悪化時には大きな影響を受けます。

⚠️ 不動産市況悪化の影響

- 空室率上昇 → 賃料収入減少

- 物件価格下落 → NAV(純資産価値)減少

- リーマンショック時:REIT指数は約70%下落

リスク3:流動性リスク

個別REIT銘柄によっては売買が少なく、売りたい時に適正価格で売却できない可能性があります。

実際の投資戦略【月額・配分・売買タイミング】

推奨投資額:全体の5~15%

50代の場合、全投資額の5〜15%程度をREITに配分するのが適切です。株式・債券と併用してリスク分散を図ります。

💡 50代の推奨ポートフォリオ例

- 日本株式:25%

- 米国株式:35%

- REIT:15%

- 債券・現金:20%

- その他(金・コモディティ):5%

月額投資額の目安

月3〜5万円の投資予算なら、そのうち5,000円〜1万円程度をREIT投資に充てるのが現実的です。

20年積立シミュレーション

月5,000円を年4%で20年積立した場合:

– 投資元本:120万円

– 運用結果(複利):約183万円

– 分配金年額(利回り4%):約7.3万円

購入タイミング

ドルコスト平均法で毎月定額積立が基本ですが、以下のタイミングでは追加投資を検討:

- REITが大幅下落時(前年比-20%以上など)

- 金利上昇局面の終盤(利上げサイクル最終段階)

- 不動産市況の底値圏(景気後退期など)

証券会社の選び方

REIT投資には手数料の安いネット証券がおすすめです。特に新NISA対応の証券会社を選びましょう。

📊 おすすめ証券会社

- マネックス証券:REIT取引手数料が安い

- 楽天証券:楽天ポイントで投資可能

- SBI証券:商品ラインアップが豊富

あわせて読みたい関連記事

🔗 関連記事でさらに学習

- 新NISA制度の基本 – 50代サラリーマンのスタートガイド

- 米国高配当ETF比較 – VYM・HDV・SPYD徹底分析

- ネット証券比較 – 新NISA口座開設の選び方

- ポートフォリオリバランス – 50代の資産配分見直し術

- 金ETF投資ガイド – インフレ対策の分散投資

- 一括投資vs積立投資 – 50代が10年で勝つ方法

参考書籍

📚 投資学習におすすめの書籍

- 「株式投資の未来」- 長期投資の重要性を学ぶ

- 「REIT投資の教科書」- 不動産投資信託の詳細ガイド

- 「50代からのお金の教科書」- 老後資金準備の実践書

👉 主要ネット証券5社(SBI・楽天・マネックス・松井・auカブコム)をまとめて比較したい方は 【2026年最新】ネット証券おすすめ比較ランキング|5社徹底比較 もご覧ください。

あわせて読みたい関連記事

- 50代の新NISAで新興国株式・インド株はアリ?|オルカンとの違い・組み入れ比率・リスクを整理【2026年最新】

- 新NISAの成長投資枠は「個別株」と「投資信託」どっちで埋める?50代の選び方とコア・サテライト戦略【2026年最新】

💡 はじめてハピタスを使う方へ:口座開設の前にハピタスの登録方法を画像つきで解説したガイドから進むと、紹介特典(最大2,300pt)を確実に受け取れます。登録は無料・1分です。

まとめ:REIT投資で安定分配金を目指す【50代の現実的戦略】

🎯 50代のREIT投資戦略まとめ

【投資理由】

- 年3〜5%の安定分配金

- インフレヘッジ効果

- 株式・債券との分散効果

【推奨配分】

- 全体の5〜15%(月5,000円〜1万円程度)

- 20年積立で年7万円以上の分配金目標

【リスク管理】

- 金利上昇・不動産価格下落リスクを理解

- 個別銘柄よりETFで分散投資

- ドルコスト平均法で時間分散

新NISAでのREIT投資は、50代の資産形成において株式と債券の中間的なリスク・リターンを提供する優れた選択肢です。分配金も売却益も非課税の新NISA制度を活用し、老後に向けた「もう一つの年金」づくりを始めてみてはいかがでしょうか。

📢ブログ村読者の皆様へ

この記事について質問・ご意見・体験談がありましたら、ぜひコメント欄でお聞かせください!

同じ50代投資家の皆様との情報交換や、投資初心者の方からの素朴な疑問も大歓迎です 🤝

📈 コメント特典: 有益な質問・体験談をシェアしてくださった方には、個別のフォローアップ記事でご紹介させていただく場合があります!

投資歴7年・51歳の現役会社員。老後の相棒に選んだ日本株96銘柄(“相棒株”)を実名で全公開し、eMAXIS Slim S&P500は+176%、子のジュニアNISAは元本の約2.9倍(+188%)を実データで公開しています。「50代からでも、新NISA×高配当株で“もう1本の収入の柱”は作れる」を、机上論ではなく自分の運用実績で発信中です。

⚠️ 投資・税務に関する重要なお知らせ

本記事は運営者ヒロ(51歳・現役会社員・投資歴7年)の実体験と公的情報に基づく一般的な情報提供です。特定の金融商品の購入・契約を推奨するものではなく、投資助言・税務アドバイスではありません。

投資にはリスクがあり、元本割れの可能性があります。最終的な投資判断・税務判断はご自身の責任で行ってください。重要な意思決定の前には税理士・FP等の専門家へのご相談を推奨します。

記事公開時点の情報に基づいています。制度や数値は変更される場合があるため、最新情報は金融庁・国税庁等の公式サイトでご確認ください。

📈 投資ブログランキング参加中 – 応援クリックお願いします!

コメント