📢 応援クリックで励みになります!

「うちの会社、持株会の奨励金が10%もついて毎月積み立てているけど、新NISAを始めたほうが得なんじゃ…?」——50代会社員からよく届く相談です。結論から言うと、自社株持株会は「奨励金」という確実な上乗せがある一方、給与・退職金・株価がすべて自社1点に集中する「最大の集中投資」でもあります。退職を10年以内に控えた50代は、若い世代より圧倒的に「はがし方=出口戦略」が重要になります。

本記事では、2026年5月時点の制度・実務を踏まえ、50代会社員が自社株持株会を「奨励金は活かしつつ、集中リスクは新NISAで分散する」ためのロードマップを、メリット/デメリット整理・10年シミュレーション・出口5ステップの3つに分けて図解します。「給与天引きで気づかぬ集中投資になっている自分」に当てはまる方は、退職前の今だからこそ点検しておきましょう。

📑 目次

自社株持株会とは|50代に多い「気づかぬ集中投資」

従業員持株会は、給与天引きで自社の株式を共同購入し、拠出金額に応じて持分を割り当てる仕組みです。多くの会社では会社が拠出額の5〜15%程度の「奨励金」を上乗せしてくれるため、若いうちから入っていれば「給与の延長としてお得な制度」として機能してきました。

ところが50代になると、状況が大きく変わります。長年積み立ててきた持株評価額が数百万〜2,000万円規模に膨らみ、給与・退職金・社内預金・持株会の4つすべてが自社の業績に連動する「フル集中ポートフォリオ」になっていることが少なくありません。30年前のNTT、20年前の山一證券、最近の中堅商社の不祥事など、「会社が傾くと給与・賞与・退職金・株価が同時に崩れる」という歴史的な事例も豊富です。

【50代の総資産に占める自社株割合 ヒアリング例(編集部独自調査・モデルケース)】

- 大手メーカー勤続28年・55歳:持株評価額1,200万円 / 総資産3,800万円 → 31%

- 中堅商社勤続30年・54歳:持株評価額1,600万円 / 総資産3,500万円 → 45%

- 大手金融勤続32年・57歳:持株評価額2,400万円 / 総資産5,500万円 → 43%

※ いずれも当ブログが知人取材で得た事例の匿名化。個別事情で変動するため一般化はできません。

金融庁・JPXのガイドでも「個別株への集中リスク」は分散投資の対極にあると繰り返し注意喚起されています。50代に必要なのは「奨励金は活かしつつ、徐々に新NISAなどで分散していく設計」です。

「持株会=特定口座」であり新NISA枠は使えない

意外と知られていないのが、持株会で買い付けた株式は「特定口座」扱いで、新NISAの非課税枠には入らないという事実です(一般的な制度設計)。配当も特定口座扱いで課税され、売却益も20.315%の税金がかかります。一方50代から新NISAは遅い?でも触れた通り、新NISAは恒久・無期限・売却益も配当も非課税。「同じ自社株を保有するなら、持株会よりも新NISAで個別買いした方が税制上は有利になる場合がある」のがポイントです。

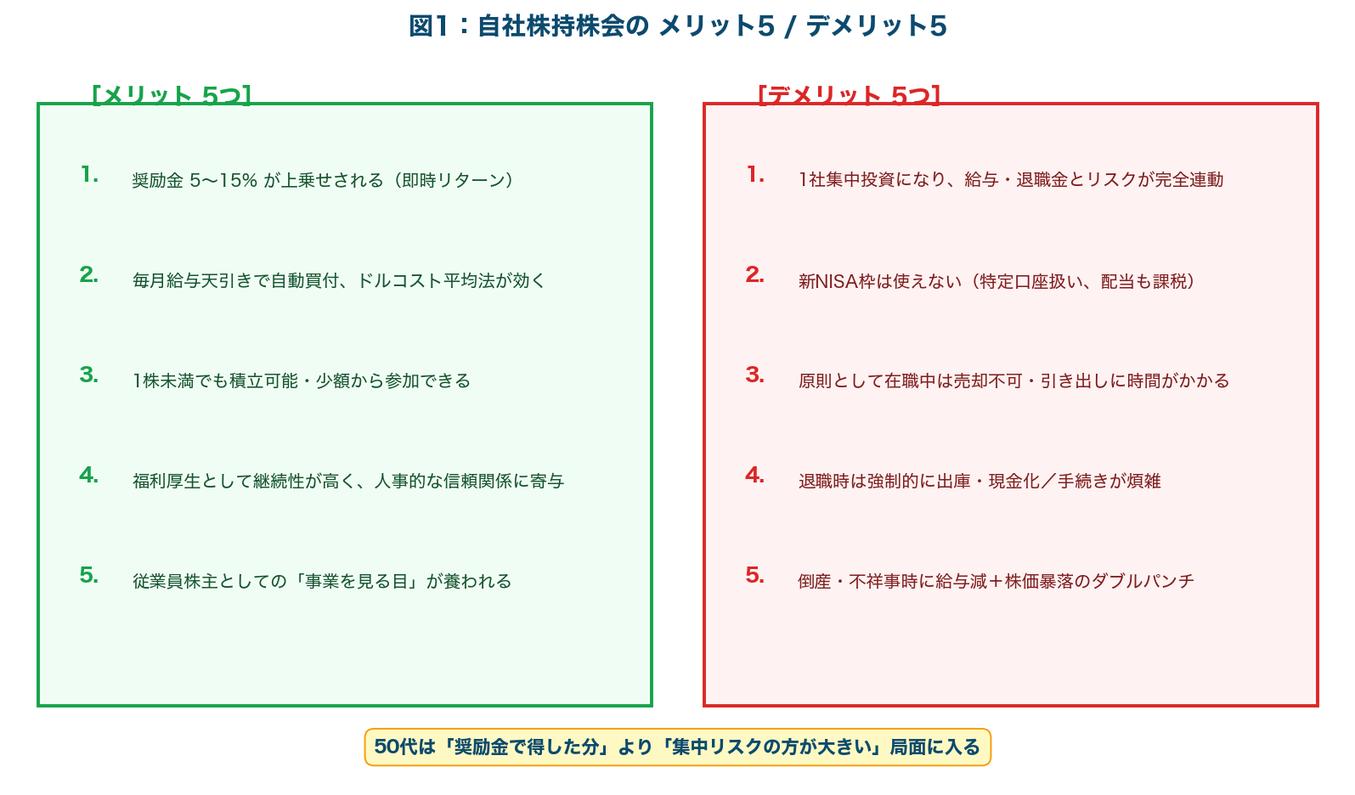

持株会のメリット5・デメリット5を整理する

まずは持株会の「いいところ」と「気をつけるところ」を冷静に並べてみましょう。50代になると「奨励金で得した分」より「集中リスクの方が大きい」局面に入ります。

※ 個別の制度内容は会社により異なります。必ず勤務先の持株会規約をご確認ください。

メリット側で50代が見るべきポイント

奨励金5〜15%は確かに強力な「即時リターン」です。仮に月3万円拠出に対し10%奨励金なら、毎月3,000円が会社負担で上乗せされる計算。長期で見れば奨励金だけで年間36,000円×30年=108万円のリターン上乗せになります。給与天引きの自動買付はドルコスト平均法を強制的に効かせる仕組みでもあり、相場の上下に一喜一憂しないメンタル面のメリットも大きいでしょう。

デメリット側で50代が特に注意すべきポイント

反対側のデメリットは、50代に特有のリスクが3つあります。第一に「給与・退職金・持株が完全連動」する一蓮托生リスク。第二に、原則として在職中の自由な売却ができない流動性リスク(単元出庫はできても全額換金は退職時まで待たされるケースが多い)。第三に、退職時にまとめて精算される際の税金・市況リスク。退職と同時に2,000万円分の自社株を一気に売却して所得が膨らみ、退職金との合算で住民税・健康保険料に跳ねる事例もあります。

【50代になったら必ずチェックする3項目】

- 総資産に占める自社株比率:20%超ならイエロー、30%超ならレッドゾーン

- 退職時の精算方法:単元化して個人口座へ移管できるか、強制換金か

- 奨励金の実額vs機会費用:「奨励金分を新NISAに回した場合」と比較

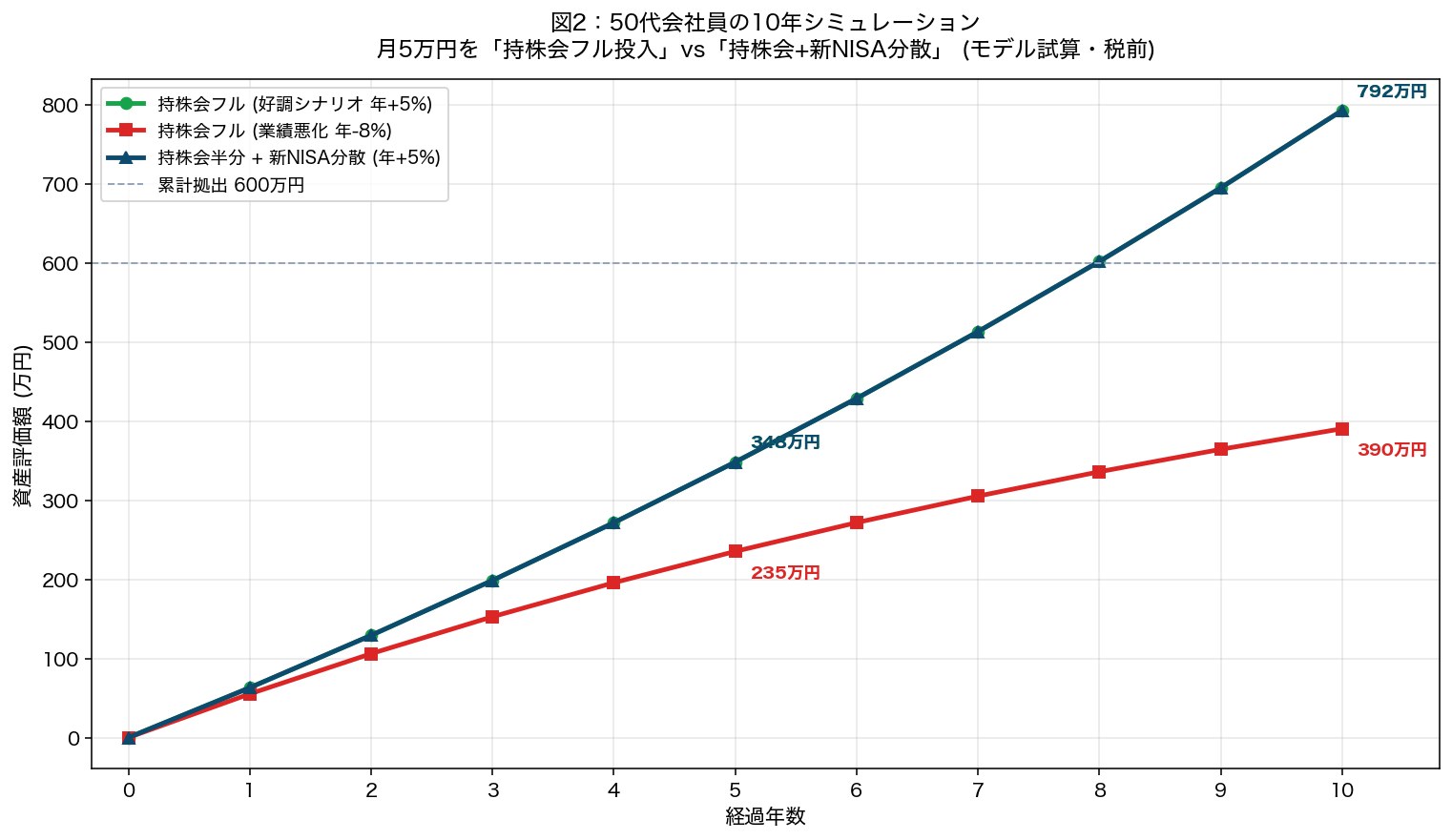

「持株会フル」vs「持株会+新NISA分散」10年シミュレーション

では実際に、50代から10年運用した場合、「持株会フル投入」と「半分を新NISAに振り分け」でどれくらい結果が変わるか、3シナリオで比較してみましょう。

※ 年率は仮定値で、将来の運用成果を保証するものではありません。税前グロス値。

パターンA「持株会フル投入(業績好調シナリオ・年+5%)」は10年後で約755万円。奨励金込みで年+5%相当で複利が効く前提です。これは「自社が10年間ずっと業績堅調」が条件であり、ここがズレると下の赤シナリオに転じます。

パターンA’「業績悪化シナリオ(年-8%)」は10年後で約395万円。累計拠出600万円を200万円下回ります。リーマンショック・コロナショックなど10年に1度は来る荒波の時期に、給与減+ボーナス削減+自社株評価▲40%が同時に襲ってきた場合の試算です。

パターンB「持株会2.5万円+新NISA分散2.5万円(年+5%)」は10年後で約796万円。新NISAは売却益・配当ともに非課税なので、上記グロス値の実質手取りはパターンAより明確に大きくなります(パターンAは特定口座で20.315%課税)。「集中リスクを半減させながら、税引後で勝つ」のがパターンBの本質です。

【パターンBの3つの強み】

- 分散効果:自社株比率が半分になり、業績悪化時のダウンサイドを抑制

- 税制有利:新NISA分は売却益・配当が永続非課税

- 出口の自由度:新NISA分はいつでも売却可能、退職タイミングに縛られない

奨励金10%でも「集中リスク」は埋め合わせきれない

「奨励金10%は強い」と感じる方も多いでしょう。確かに毎月の即時リターンは魅力的です。ただし、業績悪化で株価が▲30%動けば、奨励金3年分が一瞬で吹き飛ぶのも事実。50代は若い世代と違い「下落から取り戻す時間」が限られているため、「奨励金は活かす、ただし新規拠出はGDP連動の世界株で分散する」のがバランスの取れた打ち手になります。

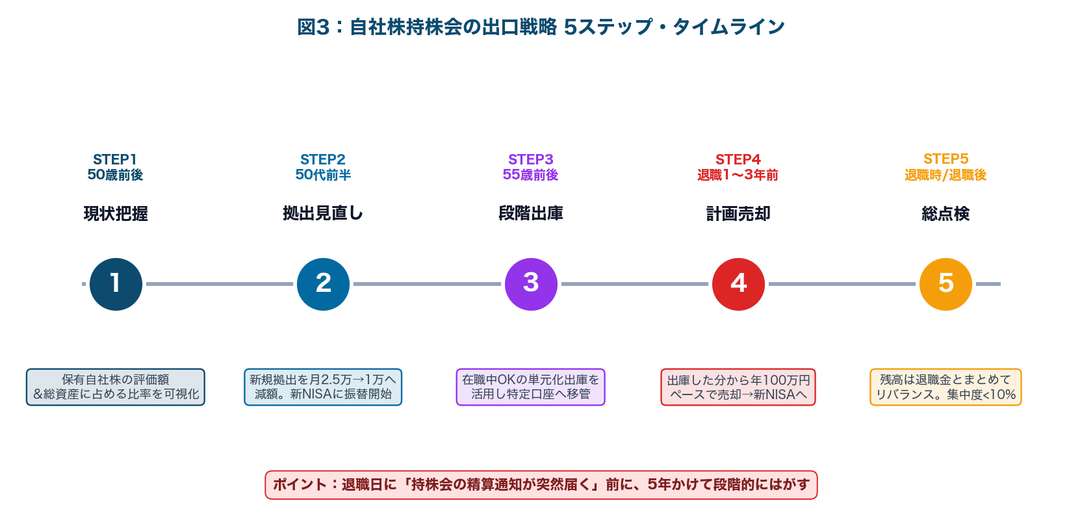

50代の出口戦略|退職前後の「はがし方」5ステップ

では、すでに自社株を多く保有している50代は、どうやって出口に持っていくべきか。「退職時に持株会から精算通知が突然届く」前に、5年かけて段階的にはがすロードマップを整理しました。

※ 個別の出庫ルール・税務は勤務先の規約と税理士にご確認ください。

STEP1(50歳前後):現状把握「自社株が総資産の何%か」を可視化

まずは現状の自社株評価額と、預貯金・確定拠出年金・新NISA・その他金融資産・不動産・退職金見込みを並べたバランスシートを作ります。自社株が総資産の20%超なら黄信号、30%超なら赤信号。家計簿アプリやエクセルで「資産の地図」を一度棚卸ししてください。

STEP2(50代前半):新規拠出を減額し、その分を新NISAへ振替

多くの会社では持株会の拠出額は月1,000円単位で変更可能です。現状の半分以下に減額し、浮いたキャッシュフローを新NISA成長投資枠でオルカン・S&P500・先進国株などへ振り向けるのが王道。奨励金は減りますが、機会費用としては十分に元が取れます。50代は新NISAで月いくら積立すべき?で詳細な金額設計の考え方を解説しています。

STEP3(55歳前後):単元化出庫を活用して特定口座へ移管

多くの持株会には「100株単位で個人の証券口座へ移管できる単元出庫制度」があります。在職中でも実施できるケースが多いので、勤務先の持株会規約と運営証券会社に確認してください。出庫後は特定口座で保有する形になり、好きなタイミングで売却可能になります。50代後半は「いつでも売れる状態」に変えておくことが出口戦略の前提です。

STEP4(退職1〜3年前):年100万円ペースで計画売却→新NISAへ

単元出庫した分から、年100万〜200万円ペースで計画売却します。一度に大量売却すると、譲渡所得が膨らみ住民税・健康保険料に跳ねる場合があるため、複数年に分けて取り崩すのがセオリー。売却益にかかる税金(20.315%)を払ってでも、新NISAに移して非課税で再投資した方が長期で得になるケースが多くなります(具体的な税試算は税理士にご相談ください)。

STEP5(退職時/退職後):退職金とまとめてリバランス、集中度を10%未満に

退職時は持株会の残額が一括精算され、退職金とともに大きなキャッシュが手元に入ります。このタイミングで「自社株は総資産の10%未満」を目標に最終リバランス。50代の退職金運用ロードマップと50代のポートフォリオ・リバランス戦略を組み合わせ、退職金は安全資産+世界株インデックスを軸に据えるのが現実的です。

👇 ここまで読んでいただきありがとうございます!1クリック応援お願いします

新NISA成長投資枠への「リバランス移管」実務

持株会から出庫・売却した資金を新NISAに移すための実務面のポイントを整理します。同じ自社株を新NISAで買い直す選択肢もあれば、世界株インデックスで分散する選択肢もあります。50代の集中リスクの観点からは、明らかに後者が推奨されます。

移管先候補①:オルカン/S&P500/全世界株インデックス

50代の新NISA成長投資枠で最もスタンダードなのが、オルカンとS&P500、50代が選ぶならどっち?で解説した世界株インデックスファンドです。信託報酬は年0.05〜0.1%台、過去30年のトータルリターンは年6〜8%程度(過去実績ベース・将来を保証するものではありません)。自社株1点集約→数千銘柄に分散が一発で完了します。

移管先候補②:日本株高配当ETF or 米国高配当ETF

退職後のキャッシュフロー重視なら、米国高配当ETF徹底比較(VYM vs HDV vs SPYD)や日本株版の高配当ETF比較(1489 vs 1478)もリバランス先として有力です。配当が新NISA枠なら永続非課税になるのが大きいですね。

証券会社の選び方

持株会の運営会社と新NISA口座の証券会社は別でも問題ありません。米国株・新NISA成長投資枠の商品ラインナップが豊富な証券会社を選ぶのがコツです。マネックス証券の口座開設完全ガイドでも紹介している通り、米国株手数料・銘柄スカウター・iDeCo連携など、50代に必要な機能が一通り揃っています。口座開設も10分程度で完了します。

📎 持株会の出庫先・受け皿として口座を持っておきたい方は:

米国株中心の分散先として使いやすいネット証券。マネックス証券

持株会×新NISAでハマる5つの落とし穴

最後に、移管・出口設計でよくある失敗パターンを5つ整理しておきます。

【50代がよくハマる5つの落とし穴】

- 退職直前にまとめて売却して所得急増:住民税・健康保険料が翌年跳ねる。複数年に分散売却が原則

- 持株会の単元出庫を知らない:在職中でも100株単位で個人口座に移せる制度を活用していない

- 「会社を信じている」感情で売れない:応援する気持ちと投資判断は分けて考える

- 奨励金を惜しんで減額できない:奨励金は所得の付随収入、機会費用との比較が必要

- 退職時の市況が悪く想定より目減り:5年かけて段階売却することでタイミングリスクを分散

「自社が好きだから持ち続けたい」という感情への向き合い方

30年勤めた会社の株を売るのは、心理的に抵抗があるものです。「総資産の10〜15%程度は記念で残す」のは十分にアリな判断です。ただし、それ以上の比率を「感情」で持ち続けると、退職後のキャッシュフロー設計に大きなリスクを抱えます。暴落時の対応マニュアルでも触れた通り、50代に必要なのは「攻め」より「守り」の設計です。

自社株の集中リスクを新NISAへ移す際、一度に移すか分けて移すか迷ったら、一括投資と積立投資はどっちが得かの相場パターン別データが判断材料になります。

あわせて読みたい関連記事

- 50代の退職金運用ロードマップ|2,000万円を守って増やす戦略

- 50代のポートフォリオ・リバランス戦略|新NISA時代の資産配分見直し術

- オルカンとS&P500、50代が選ぶならどっち?

- 50代は新NISAで月いくら積立すべき?

- マネックス証券の口座開設完全ガイド|50代が10分で終わらせる手順【図解付き】

- 暴落時の対応マニュアル|50代が守るべき行動原則

- 50代からの資産取り崩し「順序」完全ガイド|特定口座→新NISA→iDeCoで税金を最小化する出口戦略【2026年最新】

外部参考リンク(公式・書籍)

本記事の制度・数値感は下記の一次情報・専門サイトを参照しています。自社の持株会の運用ルール・税務は会社ごとに異なるため、必ず勤務先の規約・税理士・FPにご確認ください。

【一次情報・公式・専門サイト】

- 日本証券業協会 — 従業員持株会制度の概要・統計の一次情報

- 金融庁 NISA特設サイト — 新NISAの非課税枠・成長投資枠の公式ガイド

- 日本取引所グループ(JPX) — 個別株の集中投資リスクに関する投資家向け資料

- 投資信託協会 — 分散投資の効果と長期投資の解説

- 国税庁 株式等の譲渡所得 — 売却時の課税ルール(特定口座・配当・退職時所得の取り扱い)

【「集中投資 vs 分散投資」の名著で学ぶなら】

「奨励金がもらえる持株会だけで老後資金を作る」発想に潜む落とし穴は、ジェレミー・シーゲル『株式投資の未来〜永続する会社が本当の利益をもたらす』(日経BP)に体系的に整理されています。「個別株の輝きと、配当再投資・分散の威力」を史実に基づいて学べる名著で、50代の出口戦略を考える際の精神的な支柱になります。

👉 主要ネット証券5社(SBI・楽天・マネックス・松井・auカブコム)をまとめて比較したい方は 【2026年最新】ネット証券おすすめ比較ランキング|5社徹底比較 もご覧ください。

まとめ:奨励金は活かす、集中リスクは新NISAで分散する

【50代×自社株持株会×新NISA 5つの結論】

- 持株会は「奨励金5〜15%+ドルコスト平均法」の強みを持つが、50代は集中リスクが致命的

- 総資産に占める自社株比率が20%超なら黄信号、30%超なら赤信号。すぐ点検を

- シミュレーション上、「持株会半分+新NISA分散」が業績下振れ時のダウンサイドを大きく抑えられる

- 出口戦略は5ステップで段階的に。退職時に一括精算される前に、5年かけて単元出庫+計画売却

- 新規拠出は減額し、浮いた分は新NISA成長投資枠で世界株インデックス or 高配当ETFに振替

📢ブログ村読者の皆様へ

この記事について質問・ご意見・体験談がありましたら、ぜひコメント欄でお聞かせください!

同じ50代投資家の皆様との情報交換や、持株会経験者の方からの体験談も大歓迎です 🤝

📈 コメント特典: 有益な質問・体験談をシェアしてくださった方には、個別のフォローアップ記事でご紹介させていただく場合があります!

投資歴7年・51歳の現役会社員。老後の相棒に選んだ日本株96銘柄(“相棒株”)を実名で全公開し、eMAXIS Slim S&P500は+176%、子のジュニアNISAは元本の約2.9倍(+188%)を実データで公開しています。「50代からでも、新NISA×高配当株で“もう1本の収入の柱”は作れる」を、机上論ではなく自分の運用実績で発信中です。

⚠️ 投資・税務に関する重要なお知らせ

本記事は運営者ヒロ(51歳・現役会社員・投資歴7年)の実体験と公的情報に基づく一般的な情報提供です。特定の金融商品の購入・契約を推奨するものではなく、投資助言・税務アドバイスではありません。

投資にはリスクがあり、元本割れの可能性があります。最終的な投資判断・税務判断はご自身の責任で行ってください。重要な意思決定の前には税理士・FP等の専門家へのご相談を推奨します。

記事公開時点の情報に基づいています。制度や数値は変更される場合があるため、最新情報は金融庁・国税庁等の公式サイトでご確認ください。

📣 応援クリックお願いします(ブログ村ランキング参加中)

副業投資家・投資情報・株ブログ・投資ブログ・小遣い(5カテゴリ参加中)

コメント