📢 応援クリックで励みになります!

「公的年金は65歳から受け取るのが当たり前」——本当にそうでしょうか。1ヶ月繰り下げるごとに年金額は0.7%増え、75歳まで待てば最大84%アップ。一方で「繰下げ期間中の生活費」をどう作るかが最大のハードルです。新NISAでつなぎ資金を運用しながら、年金は遅らせて手厚くする——50代が今から仕込める「老後キャッシュフロー設計」を、2026年の年金制度改正も踏まえて整理します。

本記事では、繰下げ受給の損益分岐年齢、加給年金や税金・社会保険料の落とし穴、そして新NISA成長投資枠との組み合わせシナリオを図解付きで解説。「いつから・いくら受け取れば、最も豊かに長生きできるか」を50代のうちに決めておくのが、後悔しない退職後設計の第一歩です。

📑 目次

なぜ50代の今こそ「年金の受け取り方」を決めるべきか

50代は「ねんきん定期便」で生涯受給見込み額がほぼ確定し、退職金額もイメージできる年代。受給開始時期の選択肢は60歳〜75歳の15年間と幅広く、選び方次第で生涯受給額が数百万円〜1,000万円単位で変わります。これを60代後半になってから考えるのでは遅く、逆算して「つなぎ資金」を仕込む期間が必要だからこそ50代の今が決断のタイミングです。

【50代で年金戦略を決めるべき3つの理由】

- つなぎ資金の準備期間。70歳まで繰下げる場合、65〜70歳の生活費(約1,500万〜2,000万円)を別口で用意する必要がある

- 新NISAの非課税期間を最大活用。50代で投資元本を積み上げておけば、60代の取り崩しが税効率良く進む

- 退職金の置き場所が変わる。退職金を「つなぎ用」に置くか「終身年金代わり」に置くかで、運用商品の選び方が180度変わる

つまり繰下げを選ぶなら、50代のうちから「65歳以降にいくら必要か」「それをどの口座でどう運用するか」を逆算して、新NISAの積立額を調整しておく必要があります。

「平均寿命」より「健康寿命」と「長生きリスク」で考える

2024年厚労省データで日本人の平均寿命は男性81.09歳・女性87.14歳、健康寿命は男性72.68歳・女性75.38歳。さらに65歳まで生存した人の平均余命は男性19年・女性24年あり、「65歳まで生きた人の半分以上が85〜90歳まで生きる」のが現代の前提です。長生きリスクへの備えとして、終身で増える公的年金の価値は他の金融商品では代替しにくいのが実情です。

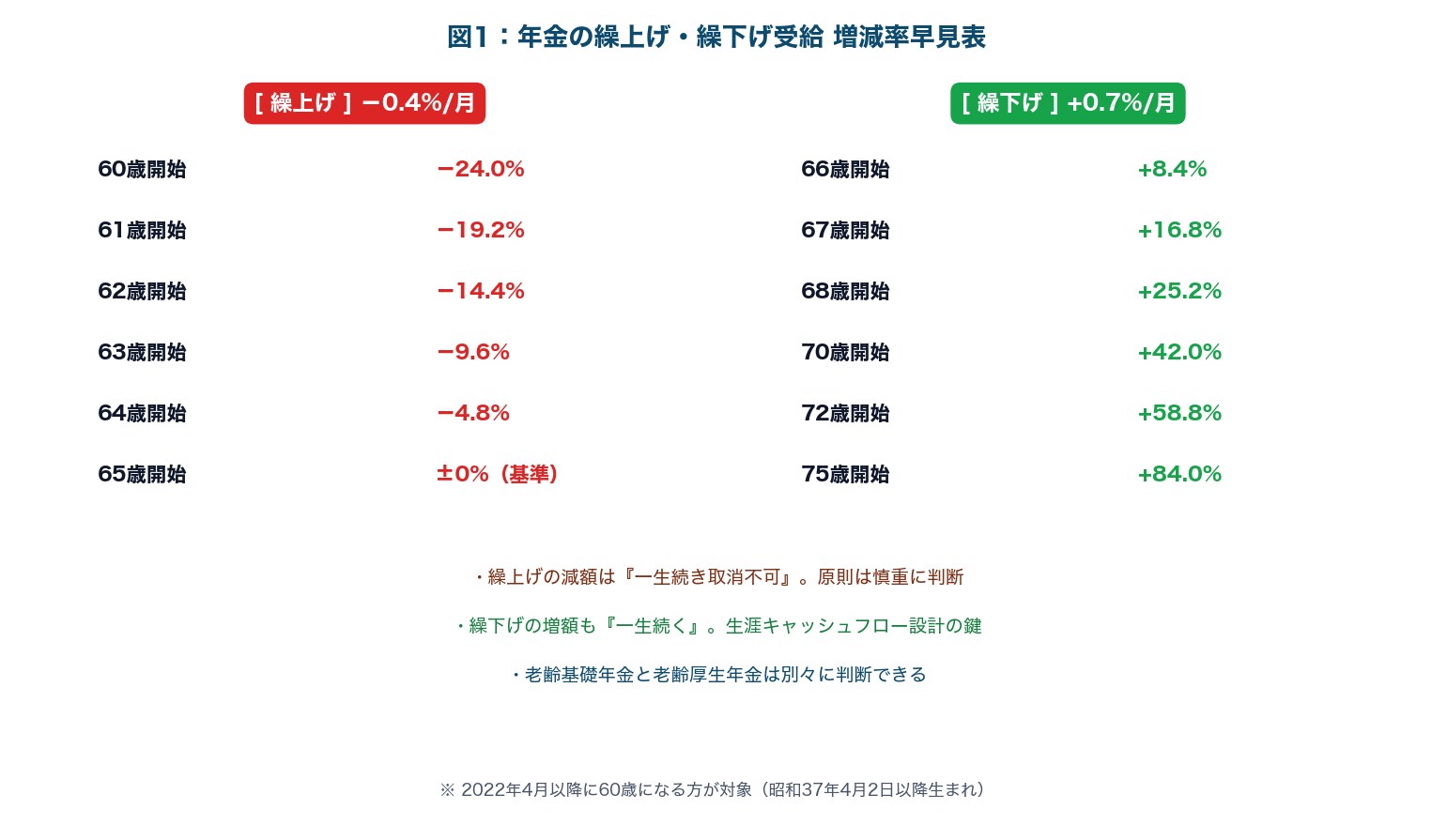

繰下げ・繰上げの基本ルール|0.7%×ヶ月で計算する

公的年金は原則65歳支給ですが、本人の請求で60〜75歳の範囲で受給開始を変えられます。増減率は単純な計算式で決まります。

【繰上げ・繰下げの増減率(2026年5月時点)】

- 繰上げ受給:60〜64歳まで早めると、1ヶ月あたり−0.4%(最大60ヶ月で−24%)。減額は一生続き取消不可

- 繰下げ受給:66〜75歳まで遅らせると、1ヶ月あたり+0.7%(最大120ヶ月で+84%)。増額は一生続く

- 老齢基礎年金と老齢厚生年金は別々に判断できる(基礎だけ繰下げ、厚生は65歳開始など)

- 繰上げをした場合はiDeCoの掛金拠出も停止になる点に注意

※2022年4月以降に60歳になる方が対象。それ以前生まれは繰下げ上限が70歳止まりです

繰下げで実質「終身年金42%アップ」になる威力

たとえば65歳時点の年金見込みが年200万円の人が70歳まで繰下げると、年200万円×1.42=年284万円に。これが終身で続くため、85歳まで20年受給すれば差額1,680万円です。年金は物価スライド方式で物価上昇にもある程度追随するため、インフレ時代の「最強の長生き保険」とも言われます。

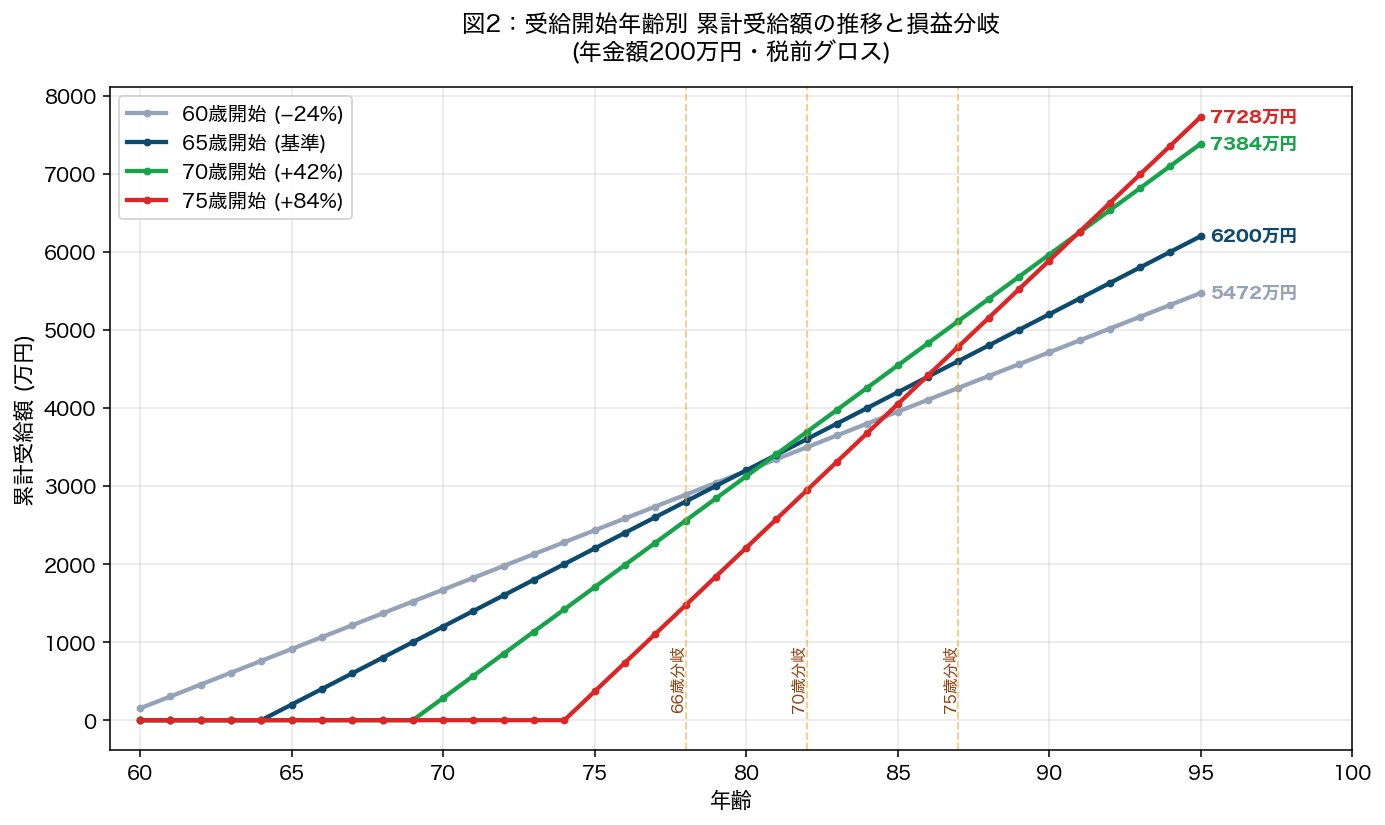

損益分岐年齢|何歳まで生きれば繰下げが得か

繰下げ判断で最重要なのが「何歳まで生きれば、65歳開始より累計受給額が多くなるか」。65歳基準で各パターンの損益分岐年齢を計算した結果が下記です。

※税金・社会保険料・加給年金・物価スライドは考慮していない簡易モデルです

【65歳開始 vs 繰下げの損益分岐年齢(年金額200万円・税前グロス)】

- 66歳開始(+8.4%)→ 損益分岐 77歳11ヶ月。それ以上長生きで得

- 70歳開始(+42%)→ 損益分岐 81歳11ヶ月。82歳以上で得

- 75歳開始(+84%)→ 損益分岐 86歳11ヶ月。87歳以上で得

- 60歳繰上げ(−24%)→ 65歳開始の累計に追いつかれる年齢は 80歳9ヶ月。それ以上長生きすると損

女性の平均寿命は87歳を超えており、女性は70歳繰下げ・75歳繰下げどちらも統計的に「期待値で得」になりやすい構造です。男性は81歳前後が分岐ラインなので、健康に自信がある人ほど繰下げ寄りの戦略が有利になります。日本年金機構の公式試算ツールに自分の数字を入れてみるのが一番確実です。

税金・社保込みの「実質手取り」では分岐が後ろ倒しに

上記はあくまで税前のグロス比較。実際は受給額が増えると所得税・住民税・国民健康保険料・介護保険料が増え、手取りベースでは分岐年齢が1〜2年後ろにずれるのが一般的。70歳繰下げの場合、手取りベースの分岐は83〜84歳前後と覚えておくと現実的です。

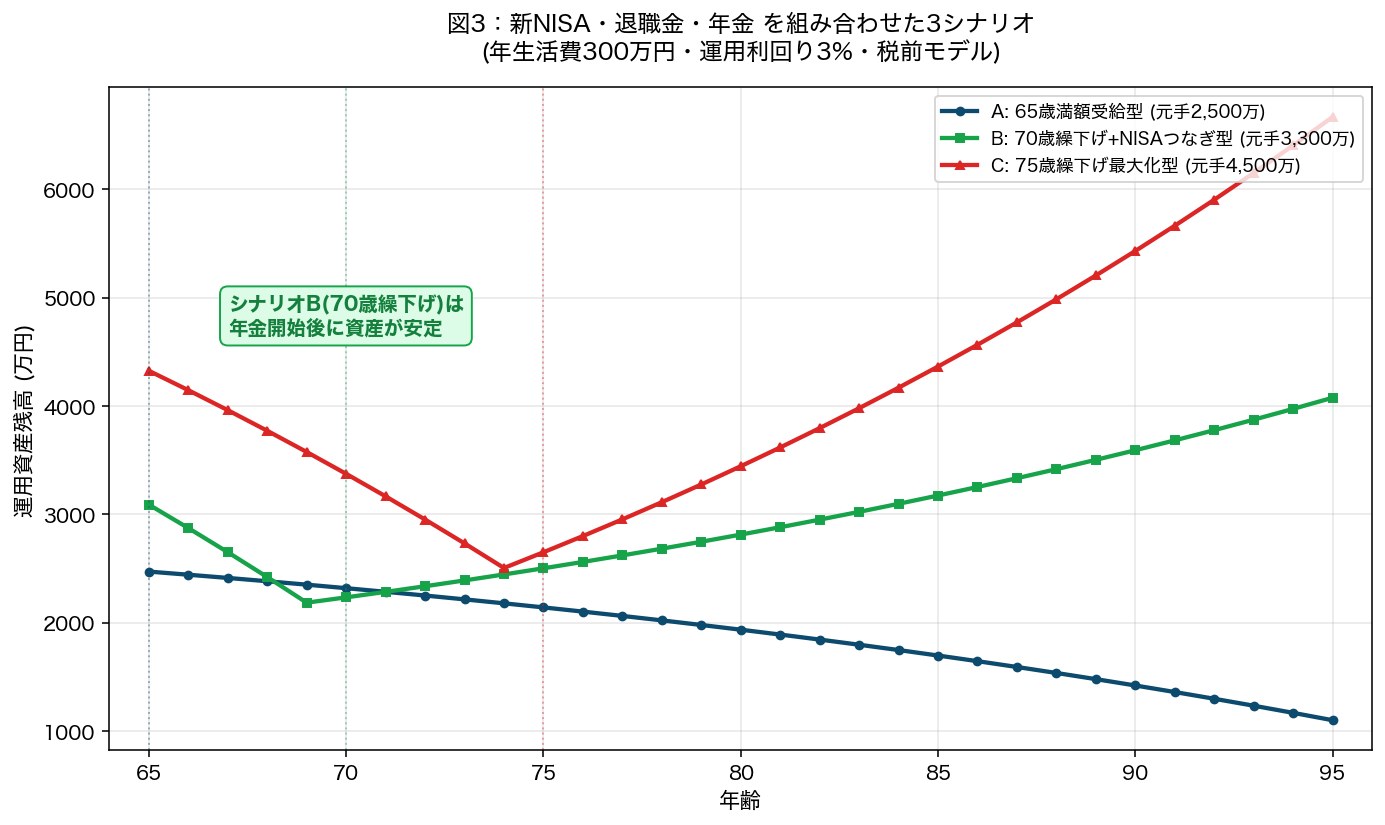

新NISA成長投資枠でつなぎ資金を作る3シナリオ

繰下げ最大のハードルは「受給開始までの生活費」。65〜70歳の5年間を無年金で過ごすには、夫婦で1,500万〜2,000万円のつなぎ資金が必要になります。これを新NISA成長投資枠と退職金で作る3つのシナリオを整理しました。

※モデル試算で将来の運用成果を保証するものではありません。実際は利回り変動あり

【シナリオA:65歳満額受給型(保守派)】

- 年金は65歳開始で年200万円

- 新NISAは65歳以降「上乗せ生活費」として4%ルール取り崩し(年60万〜80万)

- 退職金は預金+個人向け国債で防御

- 向く人:健康面に不安/配偶者の年金が乏しい/投資経験ゼロ

【シナリオB:70歳繰下げ+NISA取崩しブリッジ型(バランス派)】

- 年金は70歳開始で年284万円(+42%増)に

- 65〜70歳は新NISA成長投資枠から月20万円取り崩し+退職金から月10万円

- 必要なつなぎ資金 = 月30万 × 60ヶ月 = 1,800万円。50代から積立で逆算

- 向く人:60代前半まで仕事継続/健康に自信/NISA積立で1,500万円超を作れる見込み

【シナリオC:75歳繰下げ+公的年金最大化型(長生き保険派)】

- 年金は75歳開始で年368万円(+84%増)。終身で物価スライド付き

- 65〜75歳の10年間は新NISA・iDeCo・退職金からフル取り崩し

- 必要なつなぎ資金 = 月30万 × 120ヶ月 = 3,600万円と大きい

- 向く人:共働きで両方の年金を繰下げ/健康寿命長め/90歳超を見据えたい

シナリオBの「70歳繰下げ+つなぎ1,800万円」が、50代の現実的な落としどころとして最も再現性が高いプラン。50代は新NISAで月いくら積立すべき?で計算した「月8万〜10万円積立」を続ければ、15年で2,000万円超のつなぎ原資が見込めます。

取り崩し方は「定額」より「定率+ガードレール」

つなぎ資金を取り崩すフェーズでは、相場下落時に元本が削れすぎないよう「定率取り崩し+下落時は支出を絞るガードレールルール」が王道。具体的な方法は新NISAの出口戦略|50代から考える取り崩し方と4%ルールのリアルで詳しく解説しています。

繰下げの落とし穴|加給年金・税金・社会保険料

繰下げ判断は数字だけ見ると魅力的ですが、見落とすと「想定より得しなかった」となる落とし穴が3つあります。

【繰下げ判断で必ずチェックすべき3つの落とし穴】

- 加給年金が消える:65歳以降に年下の配偶者がいる人に支給される年約40万円の加算は、老齢厚生年金を繰下げると支給停止。共働きで配偶者と年齢が近い夫婦は影響少だが、年下専業主婦パートナーがいる人は基礎年金だけ繰下げる作戦が有利

- 税金・社会保険料が増える:年金額が増えると、所得税・住民税・国民健康保険料・介護保険料が増加。年金月25万円なら国保+介護で月約3万円かかるケースも

- 受給を待っている間に死亡するリスク:本人が繰下げ前に亡くなっても、未受給の年金は遺族に「未支給年金」として5年分しか払われない(前回改正で延長)。健康に不安がある人は無理をしない

とくに1点目の加給年金は知らないと数十万円単位で取りこぼします。配偶者が65歳になるまで毎年もらえる「家族手当」のような給付なので、厚生年金は65歳開始・基礎年金は繰下げ、と分割するのが定石です。

2026年の年金制度改正で変わったこと

2026年4月の年金制度改正で、繰下げ判断に影響する主な変更点は次の通り。

【2026年改正の繰下げ関連トピック】

- 遺族年金の受給権がある人でも老齢年金の繰下げが可能に柔軟化。これまでは「遺族年金の受給権発生=繰下げ凍結」だったが、本人選択で繰下げ継続を選べるケースが増加

- 在職定時改定のさらなる定着で、60代前半に厚生年金を受け取りながら就労を続けると毎年9月に受給額が増える運用が広がる

- iDeCoの加入可能年齢が65歳→70歳まで拡大の方針(年金制度改正法案で議論中)。受給を遅らせる人ほど、iDeCoでの掛金積立期間も伸びる可能性

- 国民年金の納付期間65歳までへ延長については引き続き議論中(2026年5月時点で確定はせず)

とくに最初の「遺族年金との併用柔軟化」は、配偶者を亡くした人でも老齢年金の繰下げを諦めずに済む大きな改善。詳細は厚生労働省 公的年金制度の解説ページでも順次更新されているので、最新情報をチェックしましょう。

50代で決めておきたい「我が家の受給戦略」

最後に、50代のうちにやっておくべき「受給戦略の固め方」を5ステップで整理します。

【50代でやるべき年金受給戦略 5ステップ】

- ねんきんネットに登録し、夫婦それぞれの「65歳開始時の見込み額」を確認

- 夫婦合算で「世帯年金月額」を出し、生活費との差額(=つなぎ必要額)を逆算

- 新NISA積立額をつなぎ必要額から逆算してセット(足りなければiDeCoや退職金との組み合わせを検討)

- 加給年金の対象なら「厚生年金は65歳開始・基礎年金は繰下げ」の片肺繰下げをデフォルトに

- 退職金は「つなぎ用は安全資産+長期用は新NISA枠」で2分割し、運用商品を分ける

50代でこの設計をしておけば、退職時に「どこからどう取り崩すか」で迷う時間を最小化できます。50代の退職金運用ロードマップ|2,000万円を守って増やす戦略で具体的な配分例を紹介しています。

👇 ここまで読んでいただきありがとうございます!1クリック応援お願いします

あわせて読みたい関連記事

- iDeCoの受け取り方完全ガイド|50代が損しない一時金・年金・併用の選び方

- 50代の退職金運用ロードマップ|2,000万円を守って増やす戦略

- 新NISAの出口戦略|50代から考える取り崩し方と4%ルールのリアル

- 50代は新NISAで月いくら積立すべき?

- 50代はiDeCoと新NISAを併用すべき?

- 企業型DCからiDeCoへの移換完全ガイド|50代の退職前後で必ずやるべき手続きと運用方針

- 在職老齢年金の2026年改正|50代が知っておきたい「働きながら年金」の新ルール(基準額51万→65万円)と老後の備え方

- 公的年金の繰上げ受給は本当に損か|50代が知っておくべき減額率・損益分岐点と新NISAでの賢い備え方

- 50代のねんきん定期便の見方完全ガイド|将来の年金見込み額を読んで新NISAで“老後の不足額”を逆算する【2026年最新】

外部参考リンク(公式・書籍)

本記事の制度内容・数値は下記の一次情報に基づきます。受給判断前には必ず最新の公式情報・自分の年金見込み額をご確認ください。

【一次情報・公式サイト】

- 日本年金機構 年金の繰下げ受給 — 増額率・手続き方法の公式解説

- 日本年金機構 年金の繰上げ受給 — 減額率・注意点

- ねんきんネット — 自分の年金見込み額シミュレーション

- 厚生労働省 公的年金制度の解説 — 制度改正情報の最新一次資料

- 金融庁 NISA特設サイト — 新NISAの非課税枠と運用商品ガイド

【iDeCo併用で年金受給戦略を厚くするなら・松井証券iDeCo】

iDeCoは管理手数料無料・低コスト商品ラインナップで知られる老舗ネット証券。50代がiDeCoを駆け込みで活用するのに使い勝手が良い1社です。年金繰下げ戦略と組み合わせて「公的年金+iDeCo+NISA」の3本柱を作れます。

「年金+NISA+iDeCoで終身インカムを作る」発想を体系的に学ぶには、ジェレミー・シーゲル『株式投資の未来〜永続する会社が本当の利益をもたらす』(日経BP)がおすすめ。長期インカム再投資の威力を実データで示しており、「公的年金は終身インカム、NISAはつなぎ+上乗せ」という設計の精神的な支柱になります。

👉 主要ネット証券5社(SBI・楽天・マネックス・松井・auカブコム)をまとめて比較したい方は 【2026年最新】ネット証券おすすめ比較ランキング|5社徹底比較 もご覧ください。

まとめ:年金は「長生き保険」、NISAは「つなぎ資金」

【年金繰下げ × 新NISA活用 5つの結論】

- 繰下げは1ヶ月+0.7%・最大75歳で+84%の終身増額。インフレ時代の長生き保険として最強クラス

- 損益分岐は70歳繰下げで82歳前後・75歳繰下げで87歳前後。女性は統計的に有利、男性は健康次第

- 繰下げ最大のハードルはつなぎ資金。70歳繰下げなら夫婦で1,500万〜2,000万円を新NISA・退職金で確保

- 加給年金がある夫婦は厚生年金は65歳開始・基礎年金だけ繰下げる「片肺繰下げ」が定石

- 2026年改正で遺族年金との併用柔軟化が進み、繰下げの選択肢はさらに広がる方向

📢ブログ村読者の皆様へ

この記事について質問・ご意見・体験談がありましたら、ぜひコメント欄でお聞かせください!

同じ50代投資家の皆様との情報交換や、投資初心者の方からの素朴な疑問も大歓迎です 🤝

📈 コメント特典: 有益な質問・体験談をシェアしてくださった方には、個別のフォローアップ記事でご紹介させていただく場合があります!

投資歴7年・51歳の現役会社員。老後の相棒に選んだ日本株96銘柄(“相棒株”)を実名で全公開し、eMAXIS Slim S&P500は+176%、子のジュニアNISAは元本の約2.9倍(+188%)を実データで公開しています。「50代からでも、新NISA×高配当株で“もう1本の収入の柱”は作れる」を、机上論ではなく自分の運用実績で発信中です。

⚠️ 投資・税務に関する重要なお知らせ

本記事は運営者ヒロ(51歳・現役会社員・投資歴7年)の実体験と公的情報に基づく一般的な情報提供です。特定の金融商品の購入・契約を推奨するものではなく、投資助言・税務アドバイスではありません。

投資にはリスクがあり、元本割れの可能性があります。最終的な投資判断・税務判断はご自身の責任で行ってください。重要な意思決定の前には税理士・FP等の専門家へのご相談を推奨します。

記事公開時点の情報に基づいています。制度や数値は変更される場合があるため、最新情報は金融庁・国税庁等の公式サイトでご確認ください。

📣 応援クリックお願いします(ブログ村ランキング参加中)

副業投資家・投資情報・株ブログ・投資ブログ・小遣い(5カテゴリ参加中)

コメント