📢 応援クリックで励みになります!

「高配当ETFのVYMやSPYDは知ってるけど、“連続増配”のVIGとSCHDって結局なに?50代の新NISAで買うなら、どっちが自分に合っている?」——2026年5月時点で、米国株インカム投資の最前線として注目されているのが、連続増配ETF(VIG/SCHD)です。VYM・HDV・SPYDが”いま配当が高い銘柄”を集めるのに対し、VIG・SCHDは”配当が毎年増えていく銘柄”を集めるという、似ているようでまったく違う戦略のETF。50代の20〜30年運用なら、増配株のほうが「育つ配当キャッシュフロー」を作りやすいのが大きな魅力です。

本記事では、VIGとSCHDの基本スペック・配当成長率・コスト・新NISAでの買い方・50代におすすめのポートフォリオ配分までを、3つの図解とともに整理します。読了後には「自分の年代と目的に合う増配ETFはどっちか」「VYMと組み合わせるべきか」が判断できる状態を目指します。

📑 目次

「高配当」と「連続増配」は別戦略|50代が知っておくべき違い

米国株のインカム系ETFは大きく2系統に分かれます。「現在の配当利回りが高い銘柄」を集めるVYM・HDV・SPYDなどの高配当ETFと、「毎年配当を増やしている銘柄」を集めるVIG・SCHDなどの連続増配ETFです。両者の最大の違いは、銘柄選定の入口にあります。前者は「いまの利回り」、後者は「過去の増配実績」をスクリーニング条件にしているため、組み入れ銘柄もかなり異なります。

例えばVYMは利回り平均以上の400銘柄をざっくり集めるため、エネルギー・通信・公益など景気敏感セクターも多く入ります。一方VIGは「10年以上連続増配」というハードルを設けるため、組み入れ銘柄はマイクロソフト、ジョンソン・エンド・ジョンソン、プロクター・アンド・ギャンブルなど、利益が安定的に伸びてきた優良企業が中心。米国高配当ETF徹底比較|VYM vs HDV vs SPYDで扱ったETFとは、性格が大きく違うのです。

※ 各ETFの公式資料・運用報告書から当ブログが整理した比較イメージで、実際のリターンを保証するものではありません。

50代に増配株ETFが効く3つの理由

第一に、運用期間が20〜30年残っていること。50歳でVIGに投資して80歳まで保有すれば30年。米国の連続増配株は過去40年以上にわたり、平均して年5〜8%の配当成長を続けてきた実績があります。第二に、取り崩し期に「育った配当」を生活費の一部にできること。元本を取り崩さなくても、配当キャッシュフローが年々膨らむため、年金・退職金との3階建てが組みやすい。第三に、株価ボラティリティが相対的に低いこと。連続増配の優良企業は不況時の業績落ち込みが浅く、暴落耐性も比較的高い傾向があります(過去実績ベースの目安)。

VIGとSCHDの基本スペック比較|経費率・銘柄数・利回り

連続増配ETFの代表格は、運用会社・指数・銘柄数の違いから大きく2つに分かれます。バンガード社のVIGと、シュワブ社のSCHD。どちらもNISA成長投資枠で買えますが、選定基準が違うため中身もリターンの出方も異なります。下表で主要スペックを比較しましょう。

【VIG vs SCHD 主要スペック比較(2026年5月時点・目安)】

- VIG(バンガード米国増配株式ETF):連動指数 = S&P U.S. Dividend Growers Index/組入銘柄数 約330銘柄/経費率 約0.05〜0.06%/分配利回り 1.7〜1.9%程度/設定 2006年

- SCHD(シュワブ米国配当株式ETF):連動指数 = Dow Jones U.S. Dividend 100 Index/組入銘柄数 約100銘柄/経費率 約0.06%/分配利回り 3.5%前後/設定 2011年

- 共通点:10年以上連続増配が選定条件/米ドル建て/NISA成長投資枠で買付可能

- 違い:VIGは”分散重視・利回り控えめ・グロース寄り”/SCHDは”集中型・利回り高め・バリュー寄り”

※ 経費率・分配利回りは時期により変動する目安値。最新値は各運用会社の公式ファクトシートで必ず確認してください。

VIGの特徴|分散重視で”配当成長と株価成長”の両取り

VIGは約330銘柄に分散投資する大型ETF。マイクロソフト、Apple、JPモルガン、ビザ、ホームデポなど、増配を続けるグロース寄り銘柄が上位を占めます。今の利回りは控えめ(1.7〜1.9%目安)ですが、株価成長も狙えるのが特徴。S&P500のリターンに近い動きをしながら、配当も毎年増えていくため、オルカン・S&P500との相性も良好です。「インカム+成長」のバランス型として、50代前半なら主力に据えやすい位置づけ。

SCHDの特徴|利回り重視で”高めの配当+増配”を両取り

SCHDは100銘柄に集中投資し、配当の質(連続増配・財務健全性・配当性向)にこだわった選定が特徴。分配利回りが3.5%前後と高めで、なおかつ過去10年の配当成長率は年10%超という、利回りと増配の両立が魅力です。組み入れ上位はホームデポ、コカ・コーラ、ベライゾン、シェブロンなどバリュー色強め。50代後半〜60代で「今すぐ配当キャッシュフローが欲しい」「でも将来も増えてほしい」というニーズに最適。

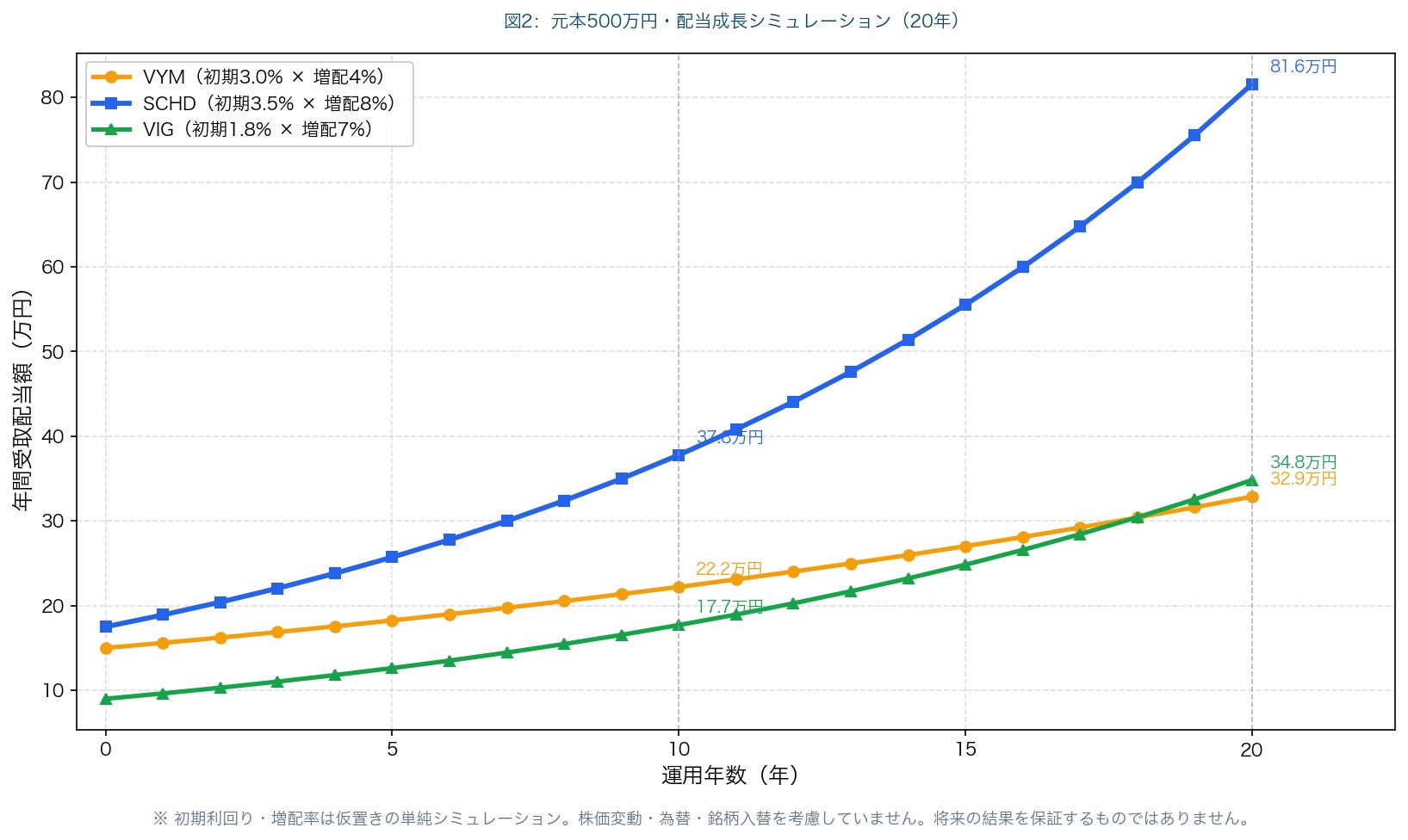

配当成長シミュレーション|10年後・20年後の「育った配当」

「いまの利回り」だけで比較すると、SPYD(4.5%前後)>SCHD(3.5%前後)>VYM(3.0%前後)>VIG(1.8%前後)に見えます。しかし、増配率を加味すると、10〜20年後の景色はガラッと変わります。下図は、元本500万円・年率増配率を変えてシミュレーションした「受取配当額」の推移です。

※ 初期利回りと年増配率を仮置きした単純シミュレーション。実際の配当・株価は市況・為替・各社業績で大きく変動します。

20年後、SCHDの配当はVYMを大きく上回る可能性

図2のシミュレーション(初期利回り:VYM 3.0%・SCHD 3.5%・VIG 1.8%、年増配率:VYM 4%・SCHD 8%・VIG 7%、株価上昇なしの単純化)では、10年後の年間配当:VYM 約22万円/SCHD 約38万円/VIG 約17万円、20年後:VYM 約33万円/SCHD 約81万円/VIG 約35万円と試算できます。「いまは利回りが低くても、増配率が高い銘柄を持っているほうが、長期では育つ配当が大きい」のがポイント。50代の20〜30年運用と非常に相性が良いことが分かります。

YOC(Yield on Cost)という考え方

増配株投資で重要なのがYOC(Yield on Cost:取得時利回り)という指標。「いま株価に対しての利回り(カレント利回り)」ではなく、「自分が買った時の元本に対して、いま受け取っている配当の利回り」のことです。たとえば10年前に500万円で買ったSCHDが、年8%増配を続けて今や配当7.5%相当を払っているなら、YOCは7.5%。新規買いの利回りが3.5%でも、自分の取得元本に対しては年7.5%入っているという計算。「YOCを育てる投資」が増配株ETFの真骨頂です。

新NISAでのVIG/SCHDの買い方|成長投資枠の使い分け

VIGもSCHDも、海外ETFなので新NISAの成長投資枠でのみ買付可能です(つみたて投資枠では買えません)。買い方は大きく分けて2通り。①SBI証券・楽天証券・マネックス証券などのネット証券で米ドル建てで直接買う方法、②SBI・V・米国増配株式インデックス・ファンドのような国内投信(円建て)で間接的に買う方法です。

初心者は「国内投信版」が分かりやすい

米ドル買付や為替手数料が気になる方は、国内投資信託のSBI・V・米国増配株式インデックス・ファンド(VIG連動)や、楽天・SCHDインデックス・マザーファンドを使う円建て投信が選択肢。分配金は出ない(再投資型)または控えめなぶん、信託報酬や為替コストも投信のなかに織り込まれているのが特徴です。50代は新NISAで月いくら積立すべき?で紹介した「月3〜5万円積立」と相性◎。

慣れてきたら「米ドル建てETF」が低コスト

VIG・SCHDを直接買う場合、米ドル換算・為替スプレッド・買付手数料がかかります。SBI証券・マネックス証券などは米国ETFの買付手数料が無料のキャンペーン銘柄に該当することが多く、為替コストもネット銀行経由で抑えられます。米国株の分析ツール「銘柄スカウター」を使ってVIGとSCHDの過去配当推移を見比べたい方は、マネックス証券の使い勝手が良いと感じる人が多いです(マネックス証券の口座開設完全ガイドに手順あり)。

【新NISA × 増配株ETF 買い方フロー(推奨)】

- 新NISA口座のある証券会社を開設・確認(SBI・楽天・マネックスが鉄板)

- 初心者は国内投信版(SBI・V・米国増配株式インデックス・ファンドなど)で円建て積立スタート

- 慣れてきたら米ドル建てETF(VIG/SCHD)を成長投資枠でスポット買付

- 毎年の枠(成長投資枠 年240万円)のうち、20〜40%を増配株ETFに割り当てるのが目安

- 分配金は再投資に回すか、生活費の一部として使うかを最初に決めておく

👇 ここまで読んでいただきありがとうございます!1クリック応援お願いします

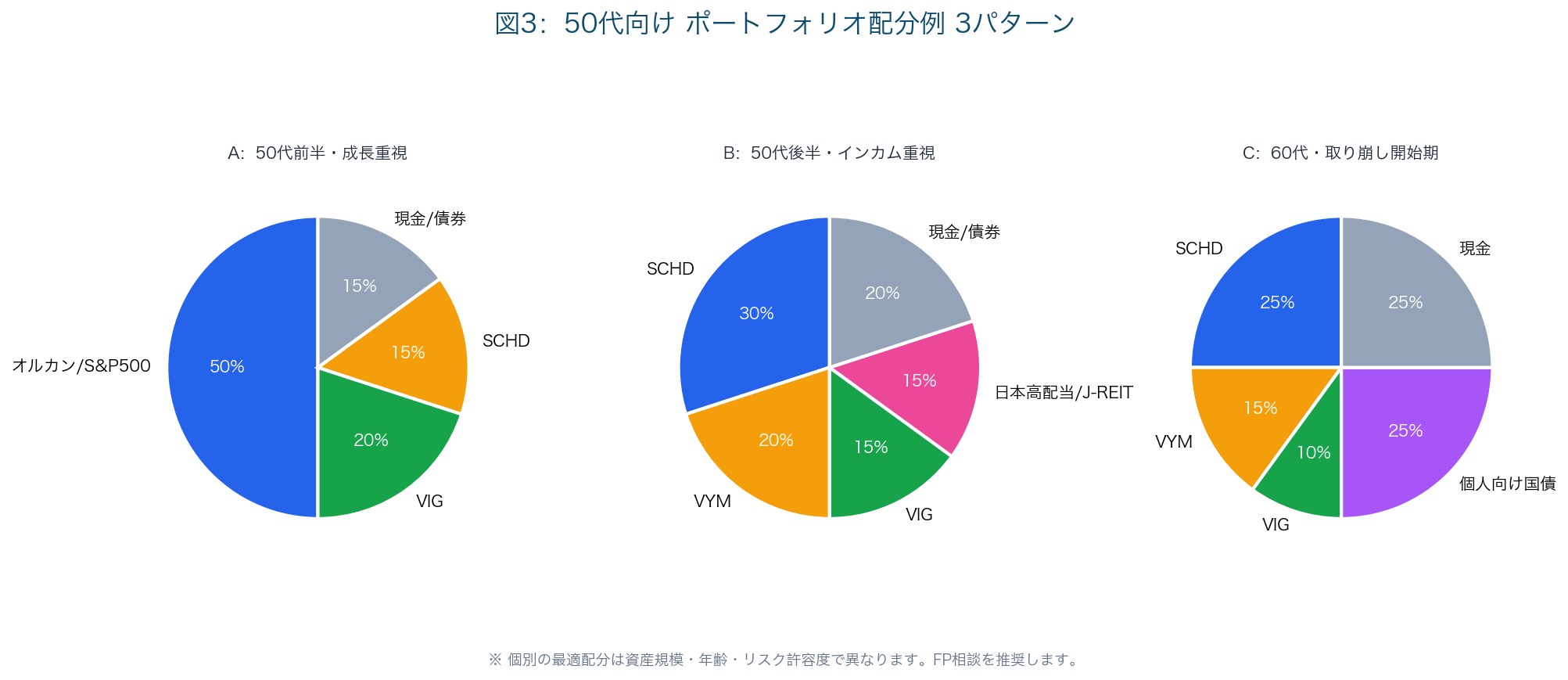

50代におすすめのポートフォリオ配分例|VYMと組み合わせる

連続増配ETFは強力ですが、これ1本に集中するのは推奨できません。50代のNISA成長投資枠は、コア+サテライト方式で組み立てるのが王道です。下図は、年代別・目的別の配分例3パターン。

※ 個別事情で最適配分は異なります。リスク許容度・年齢・他資産の状況に応じてFP相談を推奨します。

パターンA:50代前半・成長重視(オルカン中心型)

運用期間が20〜30年残っている50代前半向け。オルカンまたはS&P500を50%、VIGを20%、SCHDを15%、現金・債券を15%のイメージ。配当より値上がりを優先しつつ、増配株で「育つ配当の種」を仕込む配分。20年後に取り崩し期に入った時、VIG・SCHDからの配当が増えている計算です。

パターンB:50代後半・インカム重視(配当キャッシュ型)

退職金受け取り後の運用や、すでにある程度の資産を運用する50代後半向け。SCHDを30%、VYMを20%、VIGを15%、J-REITや日本高配当ETFを15%、現金・債券を20%。配当キャッシュフローを最大化しつつ、増配で将来の伸びしろも残す設計。日本株版高配当ETFと組み合わせれば、ドル・円の通貨分散にもなります。

パターンC:60代・取り崩し開始期(守り+配当型)

取り崩しを始める段階向け。SCHD 25%、VIG 10%、VYM 15%、個人向け国債変動10年 25%、現金 25%。個人向け国債変動10年と現金で5〜7年分の生活費バッファを確保しつつ、配当キャッシュフローで取り崩し率を下げる構造です。新NISAの出口戦略で紹介した「3%取り崩し+配当」の考え方とも整合します。

増配株ETFの注意点|為替・二重課税・売買タイミング

魅力的なVIG/SCHDですが、米ドル建ての海外ETFゆえの注意点もあります。50代が押さえておくべき3点を整理します。

注意1:分配金の二重課税と外国税額控除

米国株ETFの分配金には米国で10%、日本で20.315%が源泉徴収される二重課税の問題があります。新NISA口座であれば、日本側の20.315%は非課税になりますが、米国側10%は徴収されたまま。特定口座であれば確定申告で外国税額控除を受けられますが、NISAでは外国税額控除が使えない点に注意。「日本側非課税で実質手取りが増える」効果は享受できるが、米国10%は割り切るのが現実的な考え方です。

注意2:為替リスクと「ドルで持つ意義」

VIG・SCHDは米ドル建て資産。円高に振れれば円換算評価額は目減りし、円安に振れれば膨らみます。逆に言えば、円資産が大半の50代にとっては「通貨分散」になるのが大きなメリット。日本円・米ドル両建てで資産を持つことで、将来の円安・インフレリスクへの備えになります。オルカン・S&P500記事でも触れた通り、為替変動は短期では振れ幅があるものの、長期保有では平均化される傾向があります。

注意3:売買タイミングと「米国市場時間」

VIG・SCHDは米国市場で取引されるETF。注文は日本時間の夜(23:30〜6:00頃)の米国市場時間に約定します。日中の為替や株価変動を見ながら気軽に売買するのは難しいため、「定額・定期で淡々と買う」スタイルがおすすめ。一括投資 vs 積立投資で扱った通り、50代は時間分散を意識した買付ペースが安全です。

あわせて読みたい関連記事

- 米国高配当ETF徹底比較|VYM vs HDV vs SPYD|50代が新NISA成長投資枠で月3万円配当を作る組み合わせ

- 日本株版の高配当ETF徹底比較|1489 vs 1478

- 50代から始める高配当株投資の始め方|月5万円の配当金を目指すロードマップ

- オルカンとS&P500、50代が選ぶならどっち?

- 新NISAの出口戦略|50代から考える取り崩し方と4%ルールのリアル

- マネックス証券の口座開設完全ガイド|50代が10分で終わらせる手順

- 米国配当貴族ETF NOBL vs VIG|50代の新NISAで「育つ配当」を作る連続増配戦略【10年実績比較】

- 新NISAの成長投資枠は「個別株」と「投資信託」どっちで埋める?50代の選び方とコア・サテライト戦略【2026年最新】

外部参考リンク(公式・書籍)

本記事の数字・制度の根拠は、下記の一次情報・公式サイトに準拠しています。個別の投資判断は、必ずFP・税理士など専門家にご相談ください。

【一次情報・公式・専門サイト】

- 金融庁 NISA特設サイト — 新NISA成長投資枠の仕組み・対象商品

- 投資信託協会 — 米国ETFと国内投信の違い・分配金の仕組み

- バンガード VIG 公式ファクトシート — 経費率・組入銘柄・配当履歴の一次情報

- シュワブ SCHD 公式ページ — 連動指数・分配履歴・組入銘柄

- 国税庁 外国税額控除 — 米国分配金の二重課税と特定口座での扱い

【増配株投資の名著】

連続増配と配当再投資の威力を史実ベースで学びたい方には、ジェレミー・シーゲル『株式投資の未来〜永続する会社が本当の利益をもたらす』(日経BP)が外せません。「配当再投資 × 長期分散 × 増配株」が長期で最も報われる戦略であることを膨大なデータで示した古典で、VIG・SCHDがなぜ50代の新NISAと相性が良いのかを理論面から理解する助けになります。

新NISAで増配株ETFを買うなら|証券会社の選び方

VIG・SCHDを直接買付するなら、米国株の手数料・分析ツール・為替コストの3点で証券会社を選びます。ネット証券3社徹底比較で詳述した通り、SBI・楽天・マネックスが鉄板。とくにマネックス証券は米国株の銘柄スカウター機能が強力で、VIG・SCHDの過去配当推移や組入銘柄の財務比較がしやすいので、増配株ETF研究との相性が良いです(マネックス証券の口座開設完全ガイドに手順あり)。

👉 主要ネット証券5社(SBI・楽天・マネックス・松井・auカブコム)をまとめて比較したい方は 【2026年最新】ネット証券おすすめ比較ランキング|5社徹底比較 もご覧ください。

💡 はじめてハピタスを使う方へ:口座開設の前にハピタスの登録方法を画像つきで解説したガイドから進むと、紹介特典(最大2,300pt)を確実に受け取れます。登録は無料・1分です。

まとめ:50代は「育つ配当」をコアにして長期運用を続けよう

【50代の増配株ETF活用 5つの結論】

- 「高配当ETF」と「連続増配ETF」は別戦略。VYMは”今”、VIG・SCHDは”将来”の配当を作る

- VIGは分散重視・成長と配当の両取り型。50代前半の主力候補

- SCHDは利回り高め・配当成長も両立。50代後半〜60代のインカム強化に最適

- 新NISA成長投資枠で買えるが、米国側10%源泉徴収は残る点に注意

- VIG・SCHDだけでなく、VYM・現金・国債と組み合わせたコア+サテライトで長期運用

📢ブログ村読者の皆様へ

この記事について質問・ご意見・体験談がありましたら、ぜひコメント欄でお聞かせください!

同じ50代投資家の皆様とのVIG・SCHD体験談やポートフォリオ事例の情報交換も大歓迎です 🤝

📈 コメント特典: 有益な質問・体験談をシェアしてくださった方には、個別のフォローアップ記事でご紹介させていただく場合があります!

投資歴7年・51歳の現役会社員。老後の相棒に選んだ日本株96銘柄(“相棒株”)を実名で全公開し、eMAXIS Slim S&P500は+176%、子のジュニアNISAは元本の約2.9倍(+188%)を実データで公開しています。「50代からでも、新NISA×高配当株で“もう1本の収入の柱”は作れる」を、机上論ではなく自分の運用実績で発信中です。

⚠️ 投資・税務に関する重要なお知らせ

本記事は運営者ヒロ(51歳・現役会社員・投資歴7年)の実体験と公的情報に基づく一般的な情報提供です。特定の金融商品の購入・契約を推奨するものではなく、投資助言・税務アドバイスではありません。

投資にはリスクがあり、元本割れの可能性があります。最終的な投資判断・税務判断はご自身の責任で行ってください。重要な意思決定の前には税理士・FP等の専門家へのご相談を推奨します。

記事公開時点の情報に基づいています。制度や数値は変更される場合があるため、最新情報は金融庁・国税庁等の公式サイトでご確認ください。

📣 応援クリックお願いします(ブログ村ランキング参加中)

副業投資家・投資情報・株ブログ・投資ブログ・小遣い(5カテゴリ参加中)

コメント