📢 応援クリックで励みになります!

「もうすぐ夏のボーナスが入る。物価高で生活は苦しいし、住宅ローンも残っているし、退職金まで10年。結局このボーナスはどこに振り分けるのが正解なんだろう?」——50代サラリーマンに毎年訪れる、6月の悩みではないでしょうか。第一生命経済研究所の最新予測では2026年夏ボーナスは前年比+2.5%・5年連続増加見通し。経団連集計の大手企業は2025年実績で平均97.4万円、年代別ではdoda調査の50代が約68.7万円と各年代でピークに位置します。

本記事では、50代の夏ボーナスを「家計防衛40・新NISA40・自分投資20」の黄金比率で振り分ける具体策を、3枚の図解とともに整理します。読了後には「今年の夏ボーナスを、新NISAに何万円・家計防衛に何万円・自分投資に何万円回すか」が、自分の家計の数字で決められる状態を目指します。

📑 目次

2026年夏ボーナス、50代はいくらもらえる?平均額のリアル

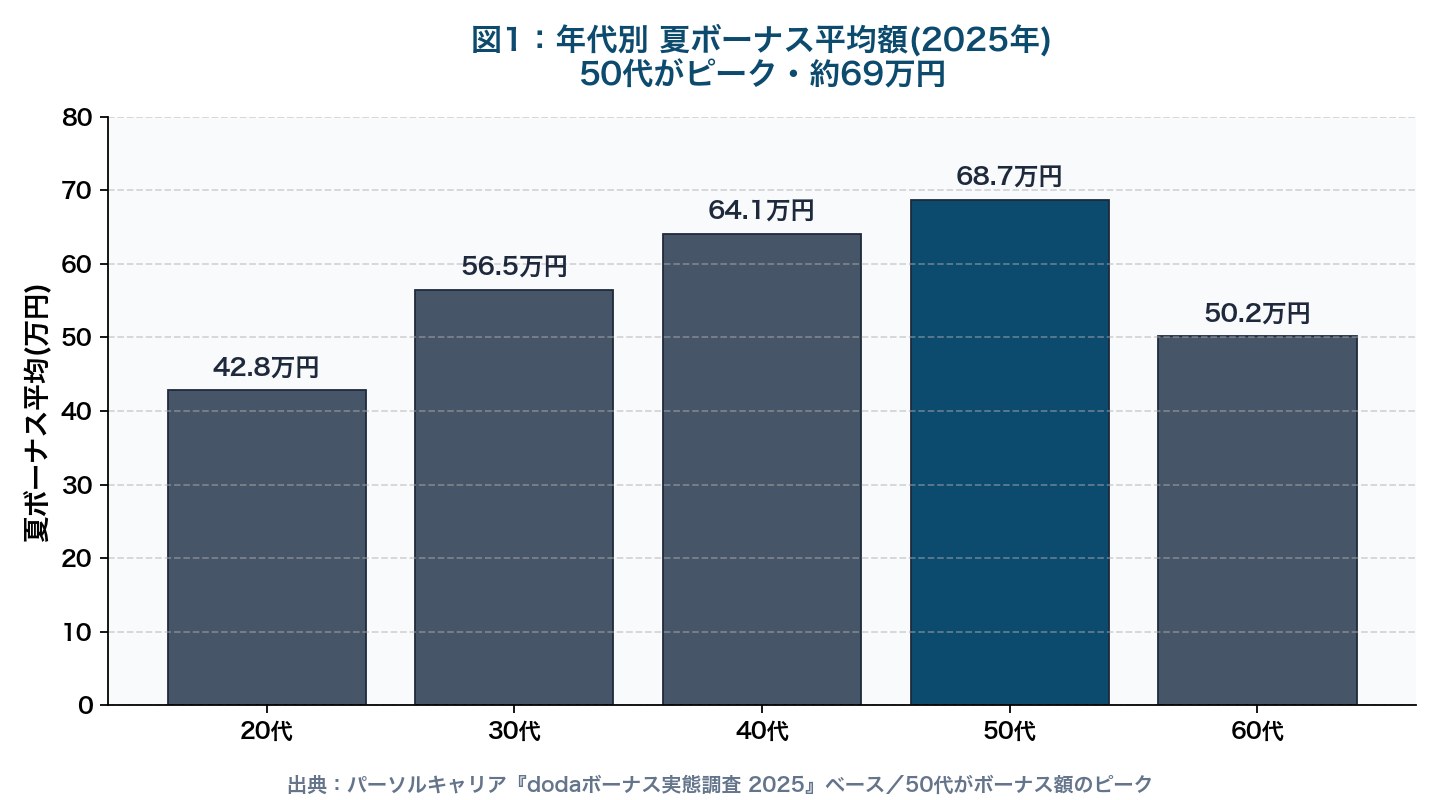

まずは「50代のリアルな夏ボーナス額」を把握しておきましょう。パーソルキャリア『dodaボーナス実態調査 2025』では、2025年夏の年代別平均は20代42.8万円・30代56.5万円・40代64.1万円・50代68.7万円・60代50.2万円。50代がボーナス額のピークで、ここから役職定年や再雇用で60代に向けて下がっていく構造です。

※ 業種・企業規模・役職で大きく上下します。あくまで年代別の平均値の目安。

大手・中小・全体平均の3層構造

同じ「夏ボーナス」でも企業規模で大きな差があります。経団連の最終集計(2025年夏季賞与)では大手企業(従業員500人以上)平均97.4万円・前年比+3.44%で過去最高。一方で厚生労働省『毎月勤労統計調査』では事業所規模5人以上の全体平均が42.6万円と、大手の半分以下です。50代の68.7万円という数字は、この大手と中小の中間にあたる「中堅企業を含む全体感」と捉えると現実的でしょう。50代の退職金運用ロードマップでも触れたとおり、自社の支給水準と全国平均を比べてみると、自分の家計の立ち位置が見えてきます。

2026年夏は前年比+2.5%、5年連続増加の見通し

第一生命経済研究所の2026年夏ボーナス予測は前年比+2.5%・5年連続の増加。2025年度の企業経常利益が前年比+1.9%と底堅く、物価高への配慮や人手不足感も賃上げを後押しするとの分析です。ただし「額面の増加」と「実質購買力の増加」は別物。総務省の消費者物価指数は2026年春時点でも前年比2%台で推移しており、「数字は増えたけど豊かにはならない」というのが多くの50代家計の実感ではないでしょうか。だからこそ「ボーナスを何に振り分けるか」の戦略が10年後の家計を左右するのです。

【2025〜2026年 夏ボーナスの主要データまとめ】

- 50代平均:68.7万円(doda調査 2025年)— 全年代でピーク

- 大手企業平均:97.4万円(経団連最終集計 2025年)— 4年連続増加・過去最高

- 全体平均(事業所5人以上):42.6万円(厚労省 毎月勤労統計 2025年夏)

- 2026年夏予測:前年比+2.5%・5年連続増加(第一生命研)

- 主な使い道1位:貯金・預金(複数調査で過半数)/2位:生活費/3位:投資・資産運用

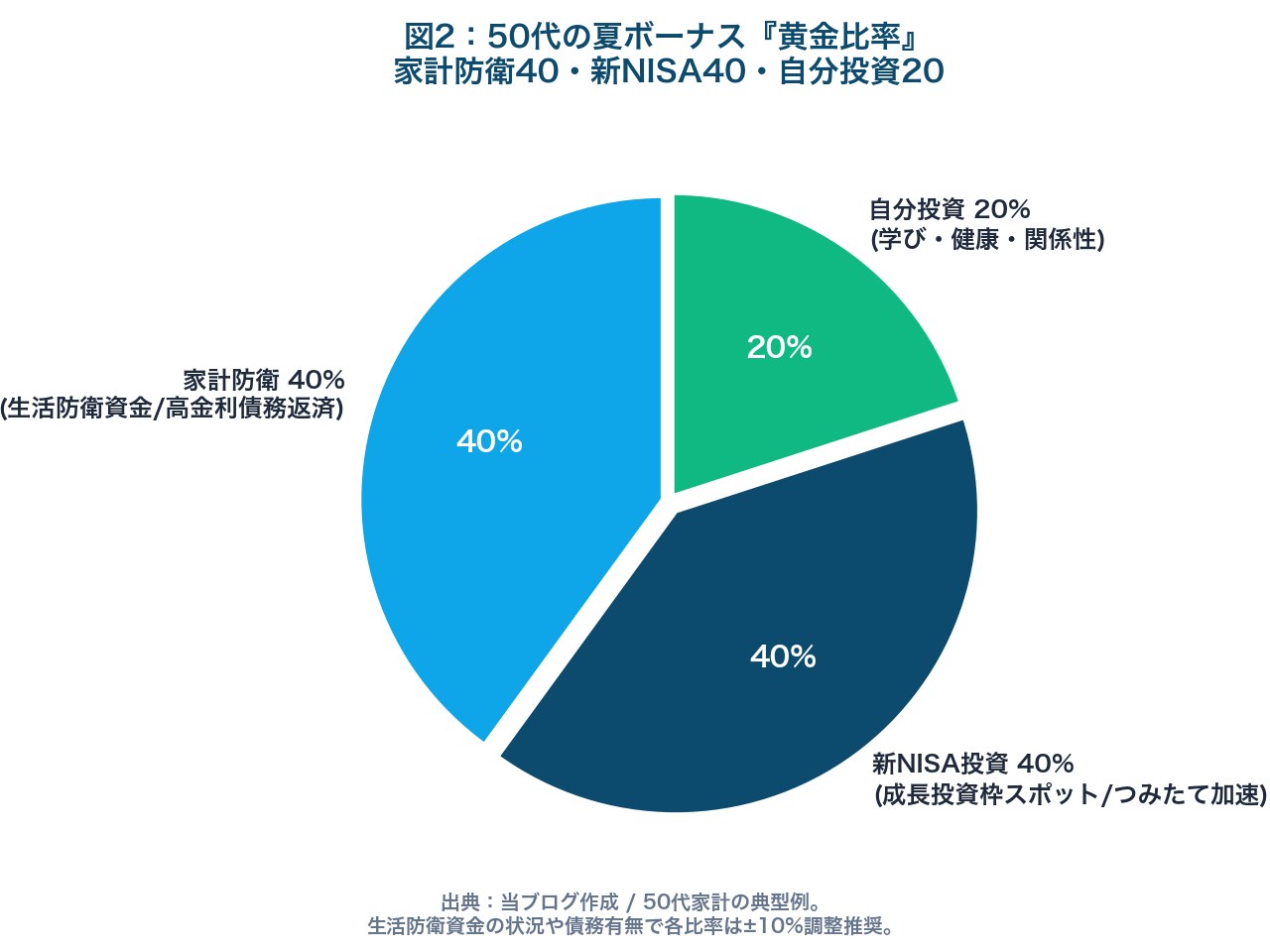

使い方の黄金比率|家計防衛40・新NISA40・自分投資20

本題の”黄金比率”です。50代家計の典型例として推奨するのは、「家計防衛40% / 新NISA投資40% / 自分投資20%」の3分割。例えば夏ボーナス手取り60万円なら、家計防衛24万円・新NISA投資24万円・自分投資12万円という配分になります。

※ 50代家計の典型例。生活防衛資金の状況や債務有無で各比率は±10%調整推奨。

なぜ”40・40・20″なのか

この比率の根拠は次の3つです。(1)「守り」と「攻め」を半々にすることで、暴落局面でも「全部投資して目減りした」という心理的ダメージを避けられる。(2) 40%を新NISAに回すと、夏冬合わせて年80%の比率となり、60万円×2回なら年48万円——非課税枠1,800万円のうち約2.7%を毎年埋められるペースに。(3) 自分投資20%は、50代に残された「健康寿命」と「現役収入の伸びしろ」に投資する枠で、結果として副業収入や生涯医療費圧縮につながります。50代は新NISAで月いくら積立すべき?と組み合わせると、月積立+ボーナス追加でNISA枠の最短埋めが実現できます。

家計状況による調整ルール(±10%まで)

“40・40・20″は出発点であって絶対値ではありません。次のように±10%まで調整するのが現実的です。

- 生活防衛資金が6ヶ月分未満:家計防衛60% / 新NISA30% / 自分投資10%

- 住宅ローン金利が3%超など高金利債務がある:家計防衛50% / 新NISA40% / 自分投資10%

- 生活防衛資金1年分以上+無借金:家計防衛20% / 新NISA60% / 自分投資20%

- 定年まで5年以内+退職金見込み2,000万円超:家計防衛30% / 新NISA50% / 自分投資20%

大事なのは「毎年6月と12月、ボーナスが入る前に比率を決めておく」こと。入ってから考えると、結局「気が大きくなって使い切る」「不安になって全部貯金」という両極端な選択になりがちです。

家計防衛40%|生活防衛資金と高金利債務の優先返済

最初の40%は“守り”の家計防衛枠です。具体的には次の3つを優先順位どおり潰します。

優先順位1:生活防衛資金6ヶ月分を確保する

50代家計で最初にやるべきは、生活費6ヶ月分の現金確保。月の生活費が25万円なら150万円、35万円なら210万円が目安です。これが揃っていない人は、夏ボーナスの家計防衛枠を全額ここに振り向けます。50代は役職定年・希望退職・親の介護・本人の病気といった「収入が突然止まる」リスクが20代より高く、生活防衛資金は若い世代より厚めが基本。暴落時の対応マニュアル|50代が守るべき行動原則でも触れたとおり、現金クッションがある人ほど暴落時に投げ売りせず済みます。

優先順位2:高金利債務(リボ・カードローン)の一括返済

クレジットカードのリボ払い(年利15%前後)、カードローン(年利4〜18%)、消費者金融——これらが残っているなら、新NISAに回す前に必ず潰すのが鉄則です。理由は単純で、新NISAの期待リターン年5〜7%より、リボの利息15%の方が圧倒的に大きいから。ボーナスで一括返済すれば、それ自体が「年15%確定リターンの投資」と同じ効果を持ちます。住宅ローン(変動0.4〜1.0%、固定1.5〜3.0%)は別カテゴリで、必ずしもボーナスで繰り上げるべきではありません(50代の住宅ローン繰上げ vs 新NISA参照)。

優先順位3:固定費・税負担の前払いと節税の取りこぼし回収

生活防衛資金OK&高金利債務ゼロなら、家計防衛40%の残りは「固定費の年払い化」と「節税の取りこぼし回収」に充てます。具体的には(a) 火災保険・自動車保険の年払い切替(数千円〜2万円の節約)、(b) 国民健康保険・住民税の前納(自治体によっては割引)、(c) ふるさと納税×新NISA両立戦略のふるさと納税枠を6月時点で半分前倒し、(d) 医療費控除の還付金を新NISAで運用のとおり医療費レシートを集めて確定申告準備、など。「使わない節約」より「使うべきものを安く使う」方が、家計効果は大きいです。

【家計防衛40%の振り分け順序】

- 生活防衛資金6ヶ月分(月25万円なら150万円)を必達

- リボ・カードローンなど高金利債務を全額返済

- 火災・自動車保険を月払い→年払いに切替

- 住民税・固定資産税の前納(自治体の割引有無を確認)

- ふるさと納税枠を6月時点で半分前倒し

- 医療費レシートを集めて医療費控除の準備

新NISA40%|成長投資枠スポット買付の使いどころ

次の40%は新NISAへの追加投資。月の積立は止めずに、夏冬ボーナスで一気に成長投資枠を埋めていく戦略です。

※ 年率は過去実績ベースの目安で、将来の運用成果を保証するものではありません。

つみたて投資枠は止めずに、成長投資枠でスポット買付

新NISAはつみたて投資枠(年120万円)+成長投資枠(年240万円)=年360万円。50代でこれを満額埋めるのは厳しい家計が多いですが、「月の積立はオルカン/S&P500で固定、ボーナスで成長投資枠を追加」という二段構えなら現実的です。たとえばボーナス24万円を成長投資枠でオルカンとS&P500のどちらかに突っ込む、あるいは米国高配当ETF(VYM/HDV/SPYD)や米国増配株ETF(VIG/SCHD)に振り分ける、といった具合です。50代の特権は「すでに月積立の基盤がある」こと。ボーナスは”追加で勝負する余裕枠”として活用しましょう。

一括 vs 分割(DCA)— ボーナス投資はどっち?

「ボーナス24万円を一気に投入するか、6ヶ月かけて毎月4万円ずつ追加するか」は、新NISA 一括投資 vs 積立投資でも検討した永遠の論点。過去データ上は一括投資が分割投資のリターンを上回るケースが多いものの、暴落直後に一括した場合の心理的ダメージを考えると、50代は「2〜3ヶ月に分割」を推奨します。具体的にはボーナス支給月+翌月+翌々月の3ヶ月で均等買付。1ヶ月で全力投入する勇気がない人にとっては、「ボーナス分を3分割」が現実的な落とし所です。

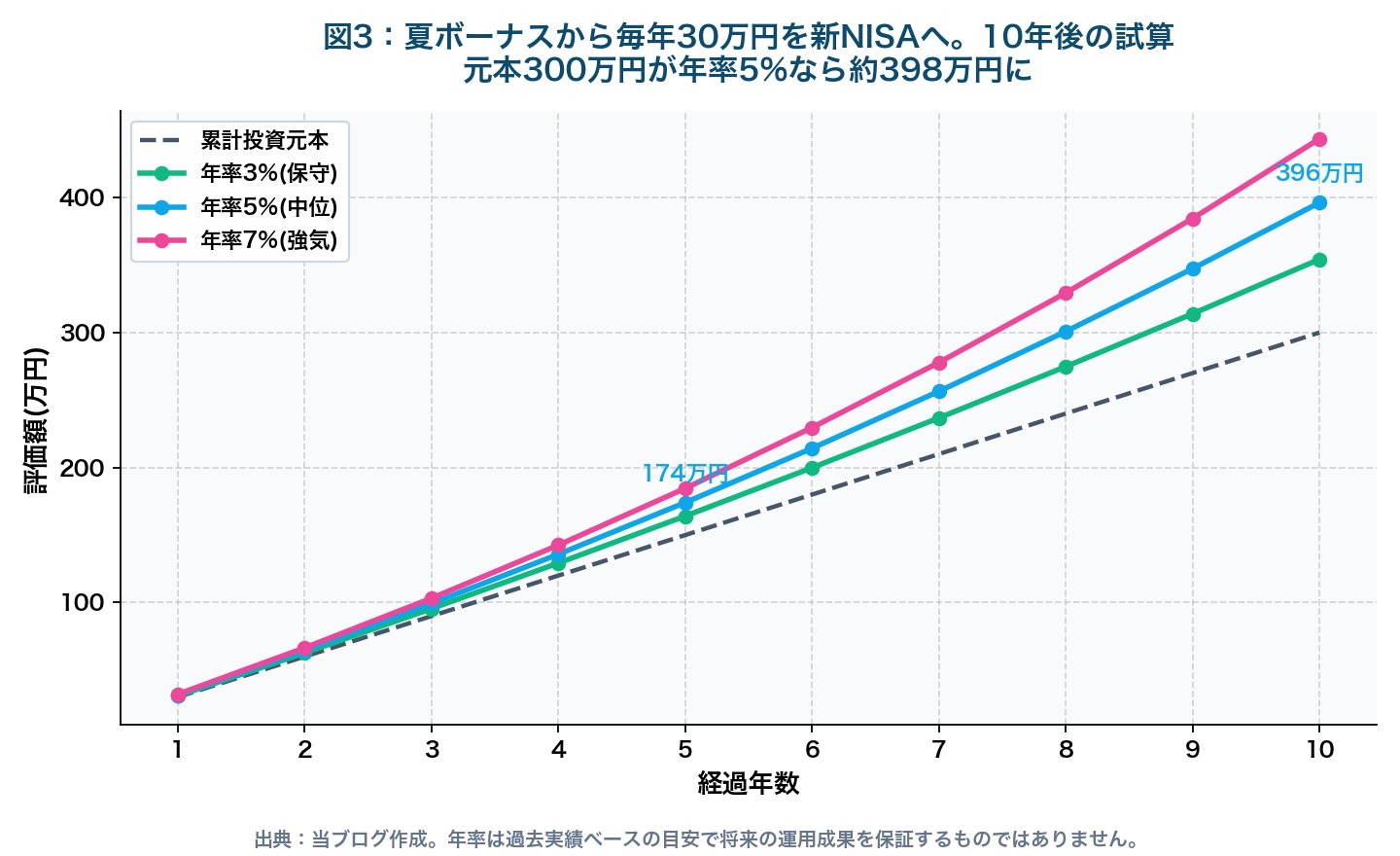

図3の試算:毎年夏ボーナス30万円を10年継続すると

図3のシミュレーションは、毎年夏ボーナスから30万円を新NISAに10年間投入し続けた場合の試算です。元本は300万円。年率5%(過去のオルカン/S&P500の長期平均近辺の目安)が実現できれば10年後の評価額は約398万円と、元本の約1.33倍に。年率7%なら約443万円、年率3%でも約354万円です。「夏ボーナスの一部を毎年自動で投資に回すだけ」で、10年で100万円前後の差を生む可能性があるのが、複利の力。50代の残り運用期間でも十分意味のある積み増しになります。

自分投資20%|学び・健康・関係性に回す資金

最後の20%は“自分投資”枠。これが50代家計の差別化ポイントです。新NISAに全振りする人ほど、5年後・10年後に「健康を損ねて医療費が爆増」「スキルが陳腐化して再雇用で年収半減」というリスクを取りがち。自分投資は”将来の家計リスクを下げる保険”と考えると優先順位が見えてきます。

50代の「自分投資」の優先順位

50代の自分投資は次の順番で考えるのが現実的です。

- 健康投資(最優先):人間ドック・脳ドック・歯科の定期メンテ・ジム/パーソナルトレーニング・睡眠環境(マットレス/枕)。50代以降の医療費は健康投資の差で大きく開きます

- スキル投資:副業に直結する書籍・オンライン講座・資格(FP/簿記/ITパスポート/中小企業診断士)。50代サラリーマンにおすすめの副業5選や元手ゼロで始める簡単副業5選と連動させると、自分投資→副業収入→新NISA積立の好循環ができます

- 関係性投資:配偶者との旅行・親孝行・子どもとの食事会・友人との同期会。50代以降の人間関係は意識的に投資しないと細っていきます

- 体験投資:行きたかった場所への旅行・趣味の道具・コンサート/観劇。「お金より時間が貴重」になってくる年代

夏ボーナス12万円(=60万円×20%)の振り分け例

例えばボーナス手取り60万円→自分投資12万円なら、(a) 健康投資5万円(人間ドック2.5万円+歯科クリーニング1万円+ジム2ヶ月分1.5万円)、(b) スキル投資3万円(書籍5冊+オンライン講座1本)、(c) 関係性投資3万円(家族で1泊温泉)、(d) 体験投資1万円(コンサート/観劇)といった配分が一例。「貯金や投資ではないが、未来の家計と幸福度を守る出費」を、罪悪感なく使える明確な枠として設定するのがポイントです。

【自分投資20%の優先順位と費用目安】

- 健康投資:人間ドック2〜5万円・脳ドック3〜8万円・歯科定期1万円・ジム月7,000円〜

- スキル投資:書籍5冊1万円・オンライン講座1〜5万円・資格スクール5〜20万円

- 関係性投資:家族旅行1泊2〜5万円・親孝行食事会1万円・同期会5,000円〜

- 体験投資:コンサート/観劇1〜2万円・趣味道具2〜10万円・カメラ/楽器など

👇 ここまで読んでいただきありがとうございます!1クリック応援お願いします

50代がボーナスでやってはいけない3つの落とし穴

最後に、相談現場で見かける50代のボーナス使い方の代表的な失敗パターンを3つ整理します。どれも「良かれと思って」やった結果、5〜10年後に後悔するケースです。

落とし穴1:退職金を当て込んだ大型住宅ローン繰上げ返済

「ボーナスを全額繰り上げ→退職金で残債一括完済」というシナリオは、金利1%未満の住宅ローンでは”確実な手数料割引”以上のリターンを生まないのが実情。仮に変動0.4%で1,500万円の残債があっても、年利息は約6万円。同じ1,500万円を新NISAで年率5%運用できれば年75万円のリターン期待値で、その差は10倍以上です。さらに退職金は会社の業績悪化や希望退職スキームで満額もらえないリスクも。50代の住宅ローン繰上げ vs 新NISAで詳しく検討していますが、「金利1%未満なら繰上げしない」が一つの目安です。

落とし穴2:衝動的な高額消費(新車・時計・旅行のオーバーシュート)

50代は「子育てが一段落」「役職手当が上がった」などの理由で“ご褒美消費”が大型化しがち。300万円の新車、100万円超の腕時計、家族で50万円の海外旅行——どれも悪ではありませんが、「事前に決めた自分投資枠20%を超えた支出」になっていたらアウト。「自分へのご褒美を、毎年・後悔なく続ける」には、20%枠の上限を厳守するのが結局は近道です。腕時計や新車が欲しいなら、3〜5年分の自分投資枠を貯めてから買う、というルールにすると、衝動買いを防ぎつつ満足度の高い買い物ができます。

落とし穴3:「全額投資」の集中リスク

新NISAブームの中で増えているのが「ボーナス全額をオルカン/S&P500に投入」パターン。これも、生活防衛資金が薄い・住宅ローン残債が多い段階ではかなり危険です。理由は暴落と”想定外の支出”が同時に来るリスク。ボーナス直後にS&P500が30%下落+親の介護で月10万円の出費+会社の希望退職募集——という”トリプルパンチ”が現実的にあり得るのが50代家計。親の介護費用×新NISA両立でも触れたように、新NISAは”止めない”のが大事で、”止まらざるを得ない設計”にしないのが重要です。

【50代ボーナスの3大NG】

- 金利1%未満の住宅ローンを退職金前提で繰上げ返済(機会損失が大きい)

- 20%枠を超える”ご褒美消費”(事前ルールが無いと毎回オーバー)

- 生活防衛資金ゼロで全額投資(暴落+想定外支出で投げ売り誘発)

あわせて読みたい関連記事

- 50代は新NISAで月いくら積立すべき? — 月積立とボーナス追加の組み合わせ設計

- 50代の住宅ローン繰上げ vs 新NISA投資 — ボーナスでの繰上げ判断軸

- 新NISA 一括投資 vs 積立投資 — ボーナス分を分割するなら何ヶ月?

- ふるさと納税×新NISA両立戦略 — 家計防衛40%の節税回収パート

- 50代の退職金運用ロードマップ — ボーナス→退職金の連続シナリオ

- 親の介護費用×新NISA両立 — 想定外支出に備えた防衛資金設計

外部参考リンク(公式・書籍)

本記事の数字・データの根拠は、下記の一次情報・公式サイトに準拠しています。個別の家計判断は、必ずFP・税理士など専門家にご相談ください。

【一次情報・公式・専門サイト】

- 金融庁 NISA特設サイト — つみたて投資枠・成長投資枠の制度詳細とシミュレーター

- 経団連 春季労使交渉/賞与・一時金 妥結状況 — 大手企業ボーナスの公式集計

- 厚生労働省 毎月勤労統計調査 — 事業所規模5人以上の賞与平均

- パーソルキャリア dodaボーナス実態調査 — 年代別・職種別の最新ボーナス平均

- 生命保険文化センター — 介護費用・教育費・老後資金の実態調査データ

【50代家計とボーナス運用の名著】

ボーナスを長期で配当再投資に回すことの威力を、米国市場100年のデータから学ぶには、ジェレミー・シーゲル『株式投資の未来〜永続する会社が本当の利益をもたらす』(日経BP)が定番。「年に2回のキャッシュフローを、感情ではなくルールで運用する」発想を身につけたい50代に向きます。

これから新NISA口座を整える50代へ

夏ボーナスでの追加投資を機能させるには、「ボーナスが入る前に、口座と買付ルールを整えておく」のが最大の効率化ポイント。クレカ積立対応で月積立のベースが組めて、ボーナスでのスポット買付(成長投資枠)にも使い勝手の良いネット証券としてマネックス証券は50代に相性◎(マネックス証券口座開設ガイド)。退職金で枠を埋め切れない分の長期非課税枠としては、松井証券のiDeCo

を並行で運用するのが、50代の”最終追い込み”の鉄板パターンです(松井iDeCoの始め方ガイド)。

👉 主要ネット証券5社(SBI・楽天・マネックス・松井・auカブコム)をまとめて比較したい方は 【2026年最新】ネット証券おすすめ比較ランキング|5社徹底比較 もご覧ください。

まとめ:黄金比率で「迷わず・残らず・後悔しない」夏ボーナス

【50代の夏ボーナス使い方 5つの結論】

- 2026年夏ボーナスは前年比+2.5%・5年連続増加見通し。50代は全年代でピーク(平均約69万円)のため、配分戦略の差が10年後の家計を決める

- 推奨は“40・40・20″の黄金比率:家計防衛40% / 新NISA投資40% / 自分投資20%

- 家計防衛40%は生活防衛資金6ヶ月分→高金利債務返済→固定費年払い化→節税回収の順番で潰す

- 新NISA40%はつみたて枠は止めずに成長投資枠でスポット買付。一括投資が不安なら2〜3ヶ月分割で

- 自分投資20%は健康→スキル→関係性→体験の優先順位。”未来の家計リスクを下げる保険”として罪悪感ゼロで使う

📢ブログ村読者の皆様へ

この記事について質問・ご意見・体験談がありましたら、ぜひコメント欄でお聞かせください!

同じ50代家計の皆様とのボーナス使い道・NISA配分の体験談や工夫の情報交換も大歓迎です 🤝

📈 コメント特典: 有益な質問・体験談をシェアしてくださった方には、個別のフォローアップ記事でご紹介させていただく場合があります!

投資歴7年・51歳の現役会社員。老後の相棒に選んだ日本株96銘柄(“相棒株”)を実名で全公開し、eMAXIS Slim S&P500は+176%、子のジュニアNISAは元本の約2.9倍(+188%)を実データで公開しています。「50代からでも、新NISA×高配当株で“もう1本の収入の柱”は作れる」を、机上論ではなく自分の運用実績で発信中です。

⚠️ 投資・税務に関する重要なお知らせ

本記事は運営者ヒロ(51歳・現役会社員・投資歴7年)の実体験と公的情報に基づく一般的な情報提供です。特定の金融商品の購入・契約を推奨するものではなく、投資助言・税務アドバイスではありません。

投資にはリスクがあり、元本割れの可能性があります。最終的な投資判断・税務判断はご自身の責任で行ってください。重要な意思決定の前には税理士・FP等の専門家へのご相談を推奨します。

記事公開時点の情報に基づいています。制度や数値は変更される場合があるため、最新情報は金融庁・国税庁等の公式サイトでご確認ください。

📣 応援クリックお願いします(ブログ村ランキング参加中)

副業投資家・投資情報・株ブログ・投資ブログ・小遣い(5カテゴリ参加中)

コメント