📢 応援クリックで励みになります!

「株主優待は新NISAで買っても意味がある?」——50代の読者からよく寄せられる疑問です。結論から言うと、優待は「現物給付=生活費圧縮」として家計に効くため、配当利回り+優待利回りの“実質利回り”で2〜5%上乗せできれば、新NISA成長投資枠の出口戦略として有力な選択肢になります。一方で優待廃止リスク・流動性・税金面には独特の落とし穴があり、選び方を間違えると「優待目当てで含み損」も珍しくありません。

本記事では、2026年5月時点の制度・銘柄環境を踏まえ、50代が新NISAで組み立てる「優待×配当の二刀流ポートフォリオ」を、選定5基準・モデル組合せ・落とし穴チェックリストの3ステップで体系化します。図解付きで、月別の権利確定スケジュールと「実質利回り」の考え方まで整理しました。

📑 目次

なぜ50代の新NISAで「株主優待」を狙う価値があるのか

50代は子どもの教育費・住宅ローンが片付き始め、生活コストの「最適化」を考えるフェーズです。株主優待は食品・外食・日用品・QUOカード等の「現物給付」として届くため、配当のように税金で目減りせず、家計の固定費・変動費を直接削れるのが最大の魅力です。新NISAで保有すれば配当部分は非課税、優待は課税対象外(雑所得換算は実務上ほぼ不要)なので、「実質利回り」を最大化しやすい器となります。

【50代×新NISA×優待が相性◎な3つの理由】

- 家計に直接効く:外食5,000円分の優待は手取りで5,000円相当(課税後の配当より体感価値が高い)

- 長期保有優遇が増えている:3年・5年保有でグレードアップする企業が増加中。50代の長期保有スタイルと相性◎

- 新NISAは恒久・無期限:優待目的の長期保有を続けても非課税が続く(旧NISAの5年縛りなし)

つまり「働いている間に新NISAで仕込んだ優待銘柄が、退職後は生活費を年30〜50万円圧縮してくれる」という設計が、50代の現実的なゴールイメージになります。

株主優待は「インカム」と「実需」の二刀流

配当が「現金インカム」だとすれば、優待は「実需インカム(生活費置換)」。家族で月1〜2回外食する家庭なら、外食優待で年6〜10万円の食費削減は無理なく実現可能。新NISAは「現金が増える商品」と「生活費が減る商品」を同居させられるのが他の口座にない強みです。50代から始める高配当株投資の始め方と組み合わせると、配当+優待の総合インカムを設計しやすくなります。

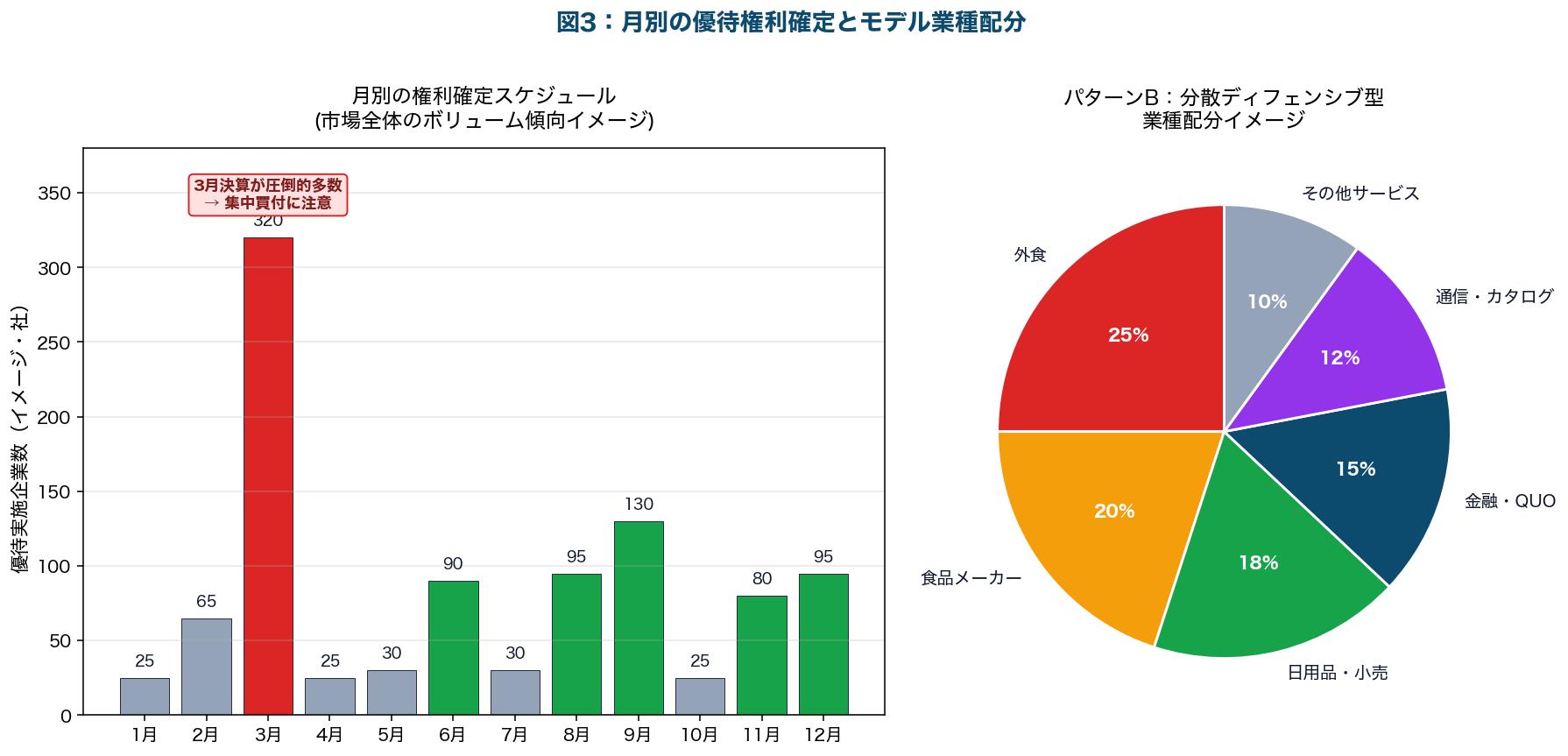

株主優待の基本ルール|権利確定日・必要株数・つなぎ売り

優待を確実に取得するには、「権利確定日」「必要株数」「権利付最終日」の3点を押さえる必要があります。

【優待取得に必須の3キーワード】

- 権利確定日:企業が株主名簿を確定する日(多くは決算月の末日)。この日に株主であることが必要

- 権利付最終日:権利確定日の2営業日前。この日の取引終了時点で保有していれば優待が貰える(2026年5月時点:T+2決済)

- 権利落ち日:権利付最終日の翌営業日。配当・優待相当分が株価から引かれて寄り付くのが一般的

- 必要株数:100株(1単元)が基本。300株・500株・1,000株保有で優待がランクアップする企業も多い

「3月末決算の企業」なら、3月の最終営業日2営業日前が権利付最終日。その日にザラ場引け時点で100株保有していれば優待が貰えるルールです。配当と優待は基本的に同じ権利日で連動します。

つなぎ売りで価格変動リスクを抑える「クロス取引」

優待目当てで株価下落リスクを取りたくない人向けに、現物買い+同銘柄を信用売りで同時にポジションを作り、権利落ち後に両建てを解消する「クロス取引(つなぎ売り)」という手法もあります。一般信用売りを使えば優待利回りから貸株料を差し引いた分が取れますが、新NISA口座は信用取引ができないため、つなぎ売りをやるなら特定口座と新NISA口座の使い分けが必須です。

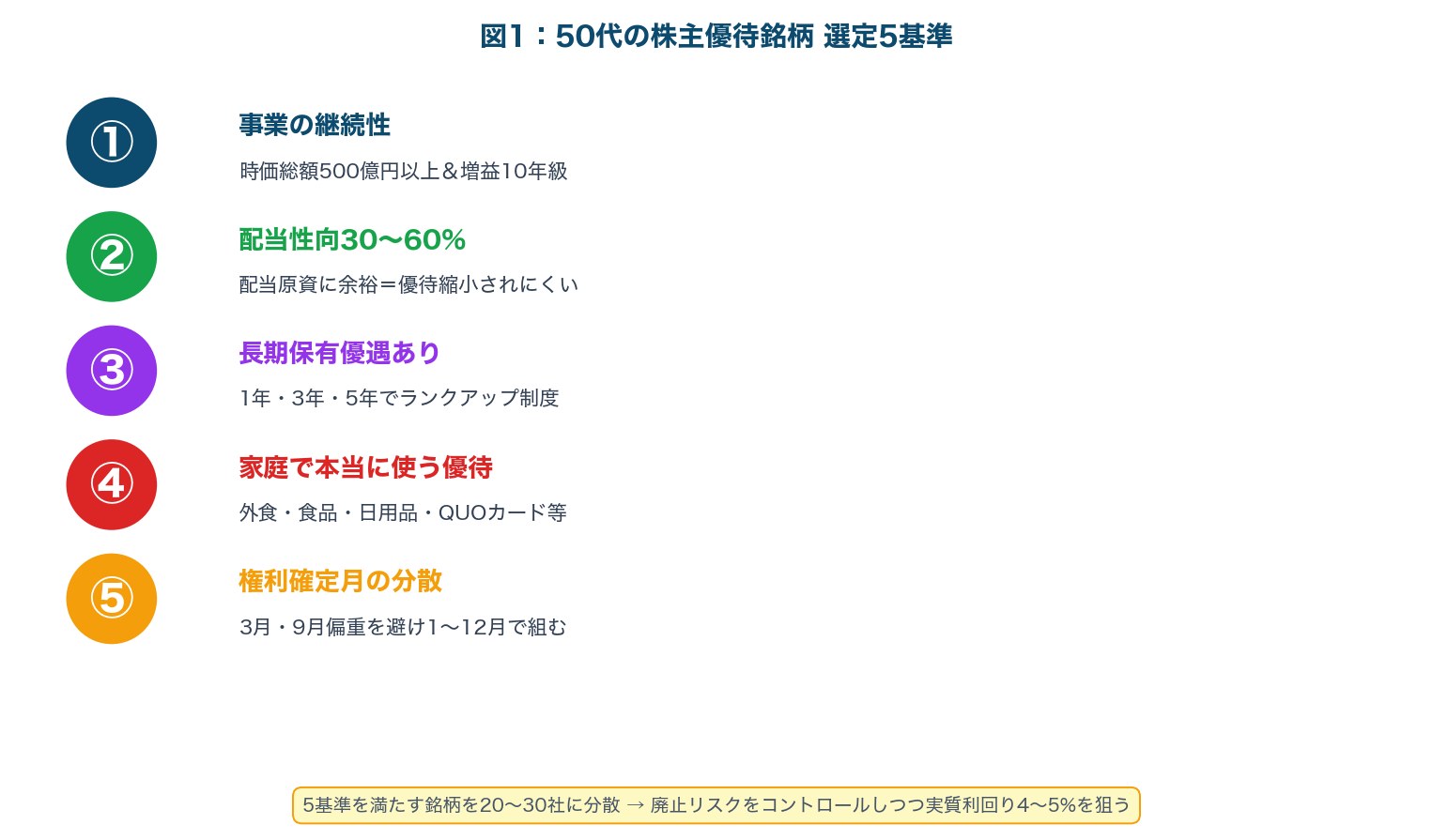

50代に向く優待銘柄の選び方|5つの基準

「優待利回りが高いから買う」という発想だけでは長続きしません。50代は退職後20〜30年の長期保有を前提に、以下の5基準で選別するのが王道です。

※基準は目安です。最終判断は最新の有報・優待情報で必ず確認してください

【優待銘柄の選定5基準】

- 事業の継続性:時価総額500億円以上&連続増益10年級が安心。中小型成長株は廃止リスクが高い

- 配当性向30〜60%:配当原資に余裕がある=優待もカットされにくい。100%超は減配・優待縮小のシグナル

- 長期保有優遇あり:1年・3年・5年で段階的にグレードアップする制度がある銘柄は「保有続けるほど得」

- 家庭で本当に使う優待:外食をしない家庭の外食優待、車のない家庭のガソリン優待は「絵に描いた餅」

- 権利確定月の分散:3月・9月偏重を避け、月別ポートフォリオを組むと「毎月優待が届く」設計が可能

とくに3点目の長期保有優遇は近年トレンド。2024年以降、優待縮小の代わりに「3年保有でランクアップ」を新設する企業が目立ちます。短期回転売買では取れない非対称な恩恵を取りに行けるのが50代の強みです。

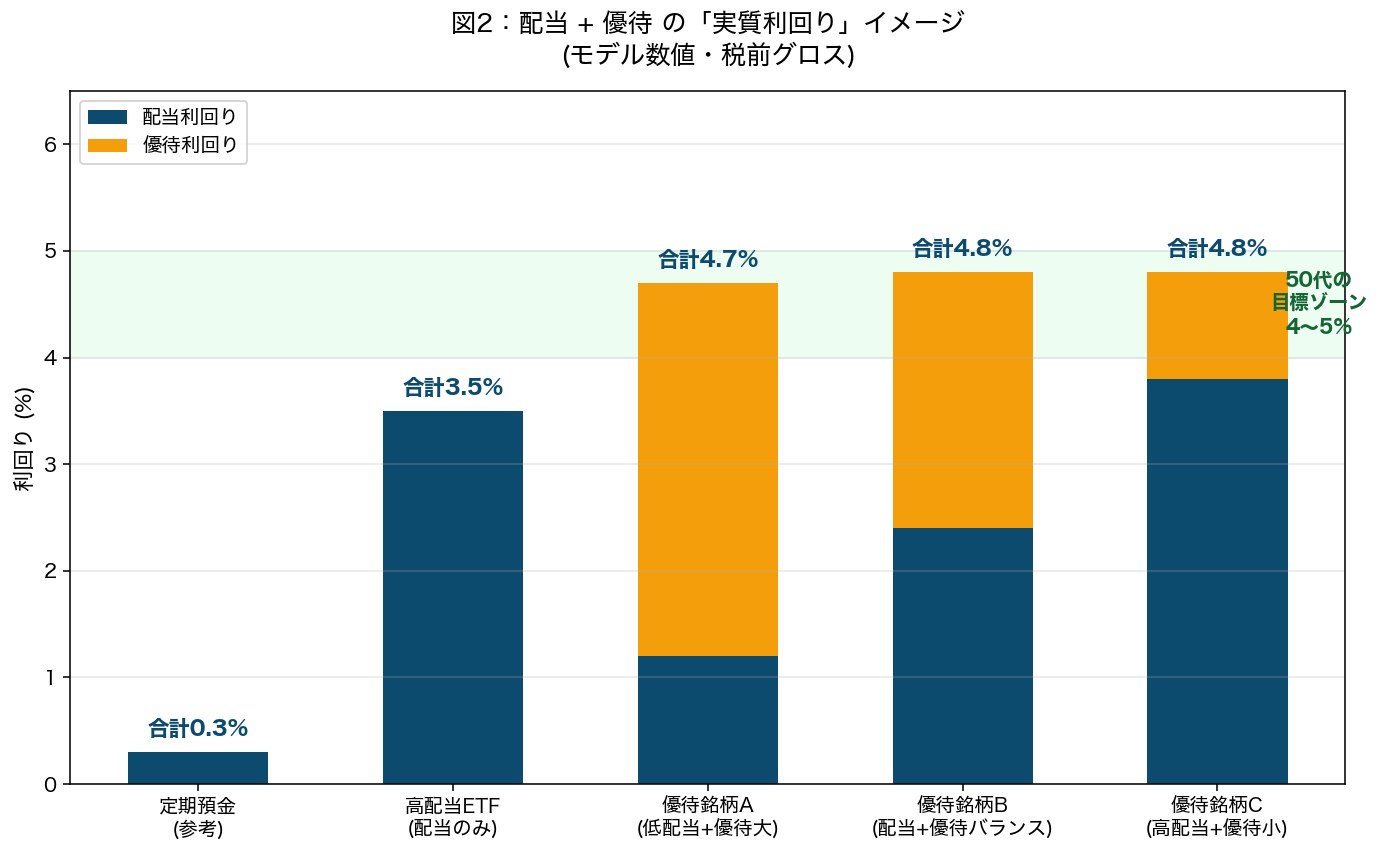

「実質利回り」の考え方|配当+優待で5%を目指す

株主優待を語る上で外せないのが「実質利回り=配当利回り+優待利回り」という考え方。配当だけ見るのではなく、優待を金額換算して合算するのが優待投資家の流儀です。

※実質利回りは保有株数・優待金額・株価変動で大きく変わるため、購入時点の数値を必ず再計算してください

【実質利回りの計算式と50代の目標水準】

- 計算式:実質利回り(%) = (年間配当金 + 年間優待相当額) ÷ 投資元本 × 100

- 例:株価2,500円で100株購入=25万円。配当年6,000円(利回り2.4%)+ 食事券6,000円(利回り2.4%)→ 実質利回り4.8%

- 50代の目標:複数銘柄でポートフォリオを組み、平均実質利回り4〜5%。一銘柄で6%超は廃止リスク高め

- 注意:優待を「自分が使う価値」で換算するのが正しい。10,000円分のカタログでも自分にとって6,000円なら6,000円換算

5%超の銘柄ばかり狙うと優待新設からの廃止やノイズが多くなります。市場平均より少し高い「3〜5%レンジ」を中心に20〜30銘柄に分散するのが50代の現実解。各銘柄の優待内容はみんかぶ株主優待ランキングやSBI証券 株主優待検索で月別・利回り別に絞り込めます。

「優待利回り」の落とし穴に注意

カタログギフト・QUOカード・自社商品割引券は、定価ベースで掲載されることが多く、実勢価値は7〜8割になりがち。買い物に使えても期限が短いケースもあります。「自分にとっての価値で換算する」癖をつけると、本当に強い優待銘柄を選別できます。

新NISA成長投資枠で組む優待×配当モデルポートフォリオ

では、50代が新NISA成長投資枠(年240万円・累計1,200万円)で実際に組むなら、どんな配分が現実的でしょうか。「権利確定月の分散」と「業種分散」を意識した3パターンを試算しました。

※具体銘柄ではなく、業種・権利月の分散イメージです。実際の銘柄選定は最新IR情報をご確認ください

【パターンA:外食・食品中心型(家計圧縮重視)】

- 外食チェーン3〜4銘柄(食事券中心)+食品メーカー2〜3銘柄(自社製品)

- 業種偏重があるが、家計の食費を年20〜30万円削減できる実需志向

- 投資元本目安:300万〜500万円(新NISA成長投資枠で2〜3年で完成)

- 向く人:外食頻度が高い/家族構成が多い/優待を「使い切れる」自信がある

【パターンB:分散ディフェンシブ型(バランス派)】

- 外食・食品・日用品・QUOカード・カタログギフトを業種10種以上に分散

- 権利確定月を1〜12月で分散し、毎月何かしら優待が届く設計

- 投資元本目安:500万〜1,000万円(成長投資枠5〜6年で完成)

- 向く人:1点集中リスクを避けたい/優待カレンダーを楽しみたい/長期保有が苦にならない

【パターンC:高配当ETF+優待コア・サテライト型(中庸派)】

- コア60%:高配当ETF(1489・SPYDなど)でインカムベースを構築

- サテライト40%:優待個別株10〜15銘柄で「実需+楽しさ」を上乗せ

- 投資元本目安:1,000万〜1,200万円(成長投資枠フル活用)

- 向く人:個別株分析の時間が取れない/ETFで効率重視/優待は「楽しみ枠」として持ちたい

優待ポートフォリオを始める前に日本株版の高配当ETF徹底比較|1489 vs 1478でETF部分のコア候補をチェックしておくと、コア・サテライト戦略を組み立てやすくなります。銘柄スカウター(無料)が使えるネット証券なら、配当履歴・優待履歴の分析が一画面で完結するのも強みです。

【優待銘柄スクリーニングに使えるネット証券・マネックス証券】

マネックス証券の「銘柄スカウター」は、過去10年の配当・業績・優待履歴をワンクリックで時系列表示できる無料ツール。「配当性向の推移」「業績悪化のサイン」を一目で把握できるため、優待目当ての長期保有銘柄を仕込む50代と相性抜群です。新NISA口座でも同じツールが使えるので、口座開設しておいて損はありません。

優待投資の落とし穴|廃止リスク・税金・流動性

優待投資には独自の3大リスクがあります。50代は退職後の生活設計に組み込むため、以下の落とし穴を必ず認識しておきましょう。

【優待投資 3大リスク】

- 優待廃止・縮小リスク:業績悪化・東証の市場区分変更・株主平等原則の議論で、優待は突然廃止されることがある。2024年は約100社が優待廃止と報道されており、廃止後は配当ベースの株価へ調整されるのが一般的

- 流動性リスク:時価総額が小さい優待人気株は、権利落ち日に出来高が急増し株価が大きくブレる。買うなら権利確定月の数ヶ月前、売るなら出来高が落ち着いた数日後が無難

- 税金(雑所得・一時所得)リスク:原則として優待は雑所得または一時所得扱い。年20万円超になる場合は確定申告が必要。新NISA口座でも優待そのものは非課税対象外なので、利益が大きい人は要チェック

とくに1点目の廃止リスクは近年顕著です。「配当性向が高すぎる/業績悪化/親会社が変わる」のシグナルが出た銘柄は、優待縮小・廃止の前に売却を検討するのが鉄則。優待ニュースはポンジスキームに要注意|50代が狙われる投資詐欺の見抜き方で触れた「都合の良い情報だけ見る」癖が出やすいので、悪材料も等しく確認する姿勢が重要です。

50代から始める優待投資 5ステップ

初めての優待投資は、いきなり20銘柄に分散せず、5ステップで段階的にポートフォリオを作るのが現実的です。

【50代から始める優待投資 5ステップ】

- 家計簿を見直す:自分と家族が「実際に使う」カテゴリ(外食・スーパー・日用品など)を3つ選ぶ

- 権利月を決める:3月・9月・12月の中から1月選び、最初は1〜3銘柄でスタート

- 新NISA成長投資枠で購入:100株単位で投資元本20〜50万円から開始。最初は配当性向の安定した大型株が安心

- 優待が届いたら家計簿に記録:実際に使えた金額・廃棄した金額を可視化し、「自分にとっての実質利回り」を再計算

- 半年に1回ポートフォリオ点検:業績・配当・優待制度の変更をチェック。20銘柄を超えたら「自分のお気に入りTOP10」を残す断捨離を

50代は新NISAで月いくら積立すべき?で計算した積立額のうち、2〜3割を優待個別株に振り向けると、無理なく楽しく続けられます。優待個別株はETFと違って「会社からのお便り」が届くため、投資のモチベーション維持にも効果絶大です。

退職金で一気に組まない

退職金で一気に20銘柄を仕込むと、権利落ちの株価変動に振り回されがち。退職金は安全資産+ETFで土台を作り、優待個別株は1年かけて段階的に積み上げるのが王道です。50代の退職金運用ロードマップのフレームに沿って配分してみてください。

👇 ここまで読んでいただきありがとうございます!1クリック応援お願いします

あわせて読みたい関連記事

- 50代から始める高配当株投資の始め方|月5万円の配当金を目指すロードマップ

- 日本株版の高配当ETF徹底比較|1489 vs 1478

- 日経平均高配当株50は2026年の本命か|50代の新NISA戦略

- 50代は新NISAで月いくら積立すべき?

- 50代の退職金運用ロードマップ|2,000万円を守って増やす戦略

- ポンジスキームに要注意|50代が狙われる投資詐欺の見抜き方

- 50代の新NISAで新興国株式・インド株はアリ?|オルカンとの違い・組み入れ比率・リスクを整理【2026年最新】

外部参考リンク(公式・書籍)

本記事の制度・市場データは下記の一次情報・専門サイトを参照しています。個別銘柄を購入する際は、必ず最新のIR情報・優待発表・業績資料をご確認ください。

【一次情報・公式・専門サイト】

- 日本取引所グループ(JPX) — 上場企業の決算・優待関連リリースの一次情報

- 金融庁 NISA特設サイト — 新NISAの非課税枠・成長投資枠の公式ガイド

- 投資信託協会 — 配当・分配金の税制と長期投資の解説

- SBI証券 株主優待検索 — 月別・利回り別の優待銘柄検索(参考データ)

- みんかぶ 株主優待ランキング — 優待利回り・人気度ランキング(参考データ)

【優待+配当の長期インカム戦略を学ぶなら】

株主優待と高配当株を組み合わせた長期インカム戦略の発想は、ジェレミー・シーゲル『株式投資の未来〜永続する会社が本当の利益をもたらす』(日経BP)の「配当再投資の威力」と通底します。優待で生活費を圧縮しつつ、配当を再投資する——その思想を体系的に学べる名著で、50代の長期保有戦略の精神的な支柱になります。

👉 主要ネット証券5社(SBI・楽天・マネックス・松井・auカブコム)をまとめて比較したい方は 【2026年最新】ネット証券おすすめ比較ランキング|5社徹底比較 もご覧ください。

まとめ:優待は「家計のクッション」、NISAで非課税を最大化

【50代×新NISA×株主優待 5つの結論】

- 優待は「現物給付=生活費圧縮」。配当より体感価値が高く、家計のクッションになる

- 50代の目標は実質利回り(配当+優待)4〜5%。20〜30銘柄に分散し、廃止リスクをコントロール

- 選定5基準は事業継続性・配当性向・長期保有優遇・家庭での実需・権利月分散

- 新NISA成長投資枠は恒久・無期限なので、長期保有優遇制度との相性が抜群

- 退職金で一気に組まず、5ステップで段階的に。半年に1回ポートフォリオ点検を習慣に

📢ブログ村読者の皆様へ

この記事について質問・ご意見・体験談がありましたら、ぜひコメント欄でお聞かせください!

同じ50代投資家の皆様との情報交換や、投資初心者の方からの素朴な疑問も大歓迎です 🤝

📈 コメント特典: 有益な質問・体験談をシェアしてくださった方には、個別のフォローアップ記事でご紹介させていただく場合があります!

投資歴7年・51歳の現役会社員。老後の相棒に選んだ日本株96銘柄(“相棒株”)を実名で全公開し、eMAXIS Slim S&P500は+176%、子のジュニアNISAは元本の約2.9倍(+188%)を実データで公開しています。「50代からでも、新NISA×高配当株で“もう1本の収入の柱”は作れる」を、机上論ではなく自分の運用実績で発信中です。

⚠️ 投資・税務に関する重要なお知らせ

本記事は運営者ヒロ(51歳・現役会社員・投資歴7年)の実体験と公的情報に基づく一般的な情報提供です。特定の金融商品の購入・契約を推奨するものではなく、投資助言・税務アドバイスではありません。

投資にはリスクがあり、元本割れの可能性があります。最終的な投資判断・税務判断はご自身の責任で行ってください。重要な意思決定の前には税理士・FP等の専門家へのご相談を推奨します。

記事公開時点の情報に基づいています。制度や数値は変更される場合があるため、最新情報は金融庁・国税庁等の公式サイトでご確認ください。

📣 応援クリックお願いします(ブログ村ランキング参加中)

副業投資家・投資情報・株ブログ・投資ブログ・小遣い(5カテゴリ参加中)

コメント