📢 応援クリックで励みになります!

「会社で入っていた企業型DC(確定拠出年金)、退職したらどうなるの?」「iDeCoに移換する手続きが面倒そう…」——50代で転職や早期退職を考えるとき、必ず立ちはだかるのが企業型DCからiDeCoへの移換手続きです。

結論から言うと、退職してから6ヶ月以内に移換手続きをしないと「自動移換」され、運用がストップする上に手数料だけ毎月引かれる「お金のブラックホール」状態になってしまいます。本記事では退職前から準備する移換の流れ、運用方針の決め方、退職金の受け取り順序まで、50代がつまずきやすいポイントを図解付きで解説します。

📑 目次

なぜ50代こそ企業型DC→iDeCo移換が重要なのか

企業型DC(企業型確定拠出年金)は、会社が掛金を拠出し、社員自身が運用先を選ぶ年金制度です。退職や転職で会社を離れると、その時点で「加入者資格を喪失」し、原則として6ヶ月以内に資産を移し替える必要があります。

【50代が特に移換手続きを軽視できない3つの理由】

- 残高が大きい。20〜30年勤続なら数百万円〜1,000万円規模になっていることも珍しくない

- 残り運用期間が短いので、放置による「機会損失」のダメージがそのまま老後資金を直撃する

- 受け取り時の税制(退職所得控除)が、企業型DC・退職金・iDeCoの受け取り順序で大きく変わる

20代・30代であれば「とりあえず転職先の企業型DCに移しておけばOK」で済むケースも多いですが、50代は退職金本体・公的年金・iDeCo受給開始時期が同時期に重なるため、税金まで意識した「受け取り設計」が必須になります。

「6ヶ月ルール」を絶対に外さない

確定拠出年金法では、加入者資格喪失日の翌月から起算して6ヶ月以内に移換手続きを完了させなければならないと定められています。例えば3月末で退職した場合、9月末が期限。これを過ぎると「特定運営管理機関」へ自動移換され、本人にとってデメリットだらけの状態に陥ります(後述)。

放置すると何が起こる?自動移換の3つのデメリット

「忙しいから後で…」と放置すると、半年後に企業型DCの資産は国民年金基金連合会(特定運営管理機関)へ強制的に移されます。この自動移換状態は、50代にとって特に痛い3つの問題があります。

※手数料・運用利回りはあくまで目安。実際の金額は加入する金融機関と運用商品で変動します

【自動移換の3大デメリット】

- 運用が完全停止。資産は現金扱いで眠るだけ。物価上昇局面では実質目減りする

- 手数料だけ毎月引かれる。自動移換手数料 月66円(年792円)+初回4,348円が天引きされ続ける

- iDeCo受給可能年齢の判定で「加入期間」にカウントされない。60歳から受け取れるはずの資産が、最悪65歳まで凍結されるケースも

とくに3点目が深刻で、企業型DC加入期間が10年に満たない場合、iDeCoや確定拠出年金の受給開始年齢が後ろ倒しになります。50代後半で会社を辞めた人がこの罠にハマると、せっかくの老後資金が60歳時点で引き出せず、生活設計に大穴が開く可能性があります。

「気づいたら2年放置」だった同僚の例

私の同僚(55歳・元IT企業勤務)は、50歳で転職した際に企業型DCを放置。気づいたら2年間で累計約4,800円の手数料を取られた上、運用利回りもゼロ。同期間に米国株インデックスに置いていれば+30%超の含み益だったため、彼曰く「手数料じゃなくて機会損失が一番痛い」とのこと。50代の数年は、複利の威力が最大化する大事な時間です。

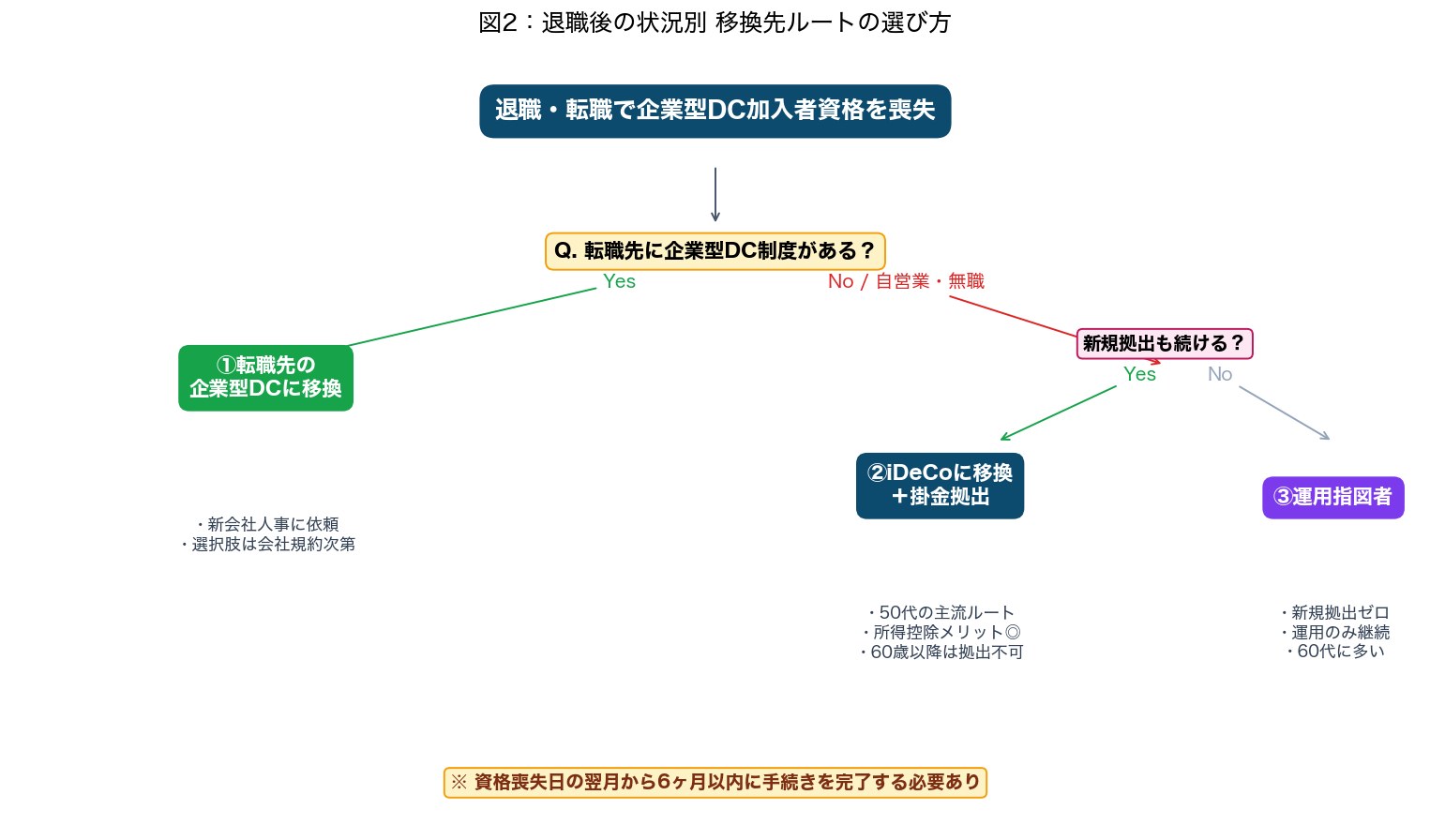

移換先の選択肢|iDeCo・転職先の企業型DC・運用指図者

移換先は大きく分けて3つのルートがあります。退職後の働き方によって最適解が変わります。

※実際の選択は各社の規約・年齢・職業によって細かい例外あり

【3つの移換先と向いている人】

- ① 転職先の企業型DCに移換:転職先にDC制度があり、すぐに加入できる場合に最有力。手続きは新会社人事に任せられる

- ② iDeCo(個人型)に移換:自営業・フリーランス・転職先にDCがない場合、または運用商品の選択肢を広げたい人。50代に最も多いパターン

- ③ iDeCoの「運用指図者」になる:60歳以上で完全リタイアし、新規拠出はしないが運用だけ続けたい場合

50代の主流は「②iDeCoへ移換」

50代で早期退職や定年延長期間に入る人は、iDeCoへの移換+月数千円〜2.3万円の追加拠出が一般的なパターン。退職金で生活費に余裕があるうちは、所得控除メリットを取りながら運用を継続できます。詳しくは50代はiDeCoと新NISAを併用すべき?もあわせて参考にしてください。

運用指図者という選択肢

「もう拠出はせず、これまで貯めた資産だけ運用したい」場合は運用指図者を選択。掛金拠出はゼロですが、口座管理手数料(月171円程度)はかかります。完全リタイア層向けの選択肢で、60代に多い形態です。

手続きの全体フロー|退職60日前〜移換完了まで

移換手続きは「申込書を取り寄せる→記入→金融機関に郵送→2〜3ヶ月で完了」の流れ。50代が混乱しやすい順序をタイムラインで整理しました。

【退職60日前〜移換完了までのタイムライン】

- 退職60日前:iDeCoの金融機関を比較検討(手数料・商品ラインナップ)

- 退職30日前:会社人事から「企業型DC加入者資格喪失証明書」の発行依頼

- 退職日〜2週間後:選んだ金融機関から「個人型年金加入申出書」を取り寄せ

- 退職後1ヶ月以内:申出書 + 喪失証明書 + 基礎年金番号メモを記入し、本人確認書類と一緒に郵送

- 1〜2ヶ月後:国民年金基金連合会の審査(だいたい1ヶ月半〜2ヶ月半かかる)

- 移換完了:旧企業型DCの残高がiDeCo口座に移り、運用商品の選択画面へ進める

必要書類は3点セット

iDeCo申込時に揃える書類は①個人型年金加入申出書 ②基礎年金番号がわかる書類(年金手帳・通知書)③本人確認書類(マイナンバーカード等)の3点が基本。会社員→自営業転身の場合は「第1号被保険者該当届」が追加で必要になります。

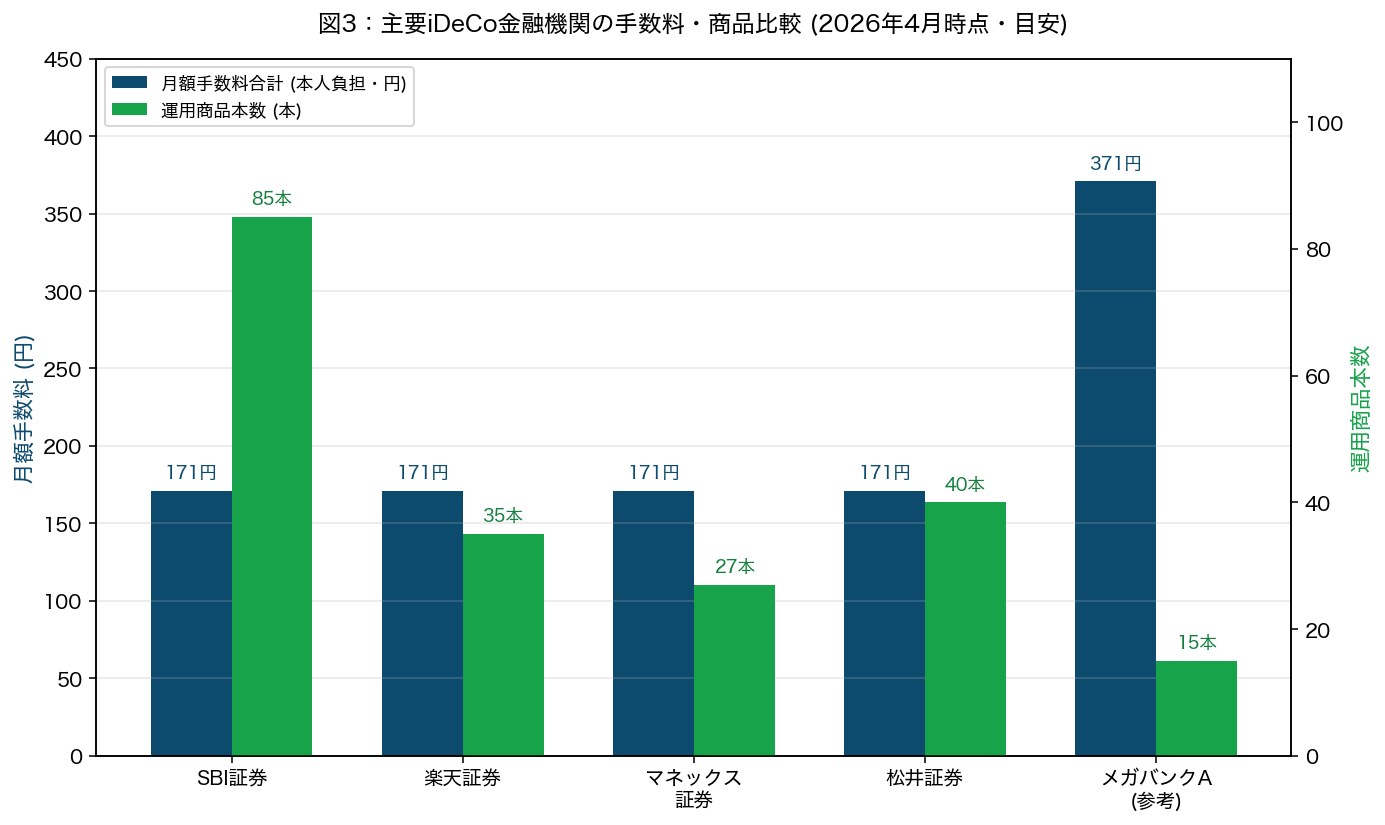

iDeCo金融機関の選び方|手数料と商品ラインナップ

iDeCoは金融機関ごとに口座管理手数料と運用商品が大きく違うため、最初の選び方で20年後の手元資金が数十万円単位で変わります。50代がチェックすべきは3つです。

※運営管理機関手数料は各社最新の公開情報を参照。本人負担はこの他に国民年金基金連合会105円・信託銀行66円が別途必要

【iDeCo金融機関選びの3チェックポイント】

- 運営管理機関手数料が0円か(SBI・楽天・松井・マネックス等の主要ネット証券は無料)

- 低コストな投資信託のラインナップ(信託報酬0.1〜0.2%台のオルカン・S&P500等が揃っているか)

- 受け取り時の選択肢(一時金・年金・併用が選べるか、年金時の振込回数)

松井証券iDeCoは50代に親切な設計

松井証券のiDeCoは運営管理機関手数料が無料で、信託報酬の安いインデックスファンドが揃っています。電話サポートの評判も良く、50代で「初めてiDeCoの申込書を書く」人には心強い。詳しい始め方は松井証券iDeCoの始め方完全ガイド|50代が知っておきたい3つのポイントで図解しています。

米国株や個別ETFも気になるならマネックス証券

iDeCo内では個別株は買えませんが、退職金の一部を「新NISAで米国ETFや個別株」に回したい場合、マネックス証券の銘柄スカウター(無料)が便利です。iDeCoとNISAは併用前提で口座を整えておくと、退職後の資産運用全体がスムーズに動きます。

50代の運用方針|攻めと守りの黄金比

移換が完了したら、運用商品の配分を決める段階に進みます。50代は「あと10〜15年は運用できる」けれど「大きな含み損は許容しにくい」という制約条件のもと、攻めと守りのバランスが鍵になります。

【50代の標準的な配分の目安(あくまで目安)】

- 50代前半(残り10〜15年):株式インデックス60〜70%、債券・定期預金30〜40%

- 50代後半(残り5〜10年):株式インデックス40〜50%、債券・定期預金50〜60%

- 退職金が出てから:株式比率はさらに下げ、リスク資産は新NISAに移すのも選択肢

配分の考え方は50代のポートフォリオ・リバランス戦略で詳しく解説しています。重要なのは「定期預金などの元本確保型を入れて、暴落時に取り崩さなくて済む心理的バッファを作る」こと。

掛金は無理なく月1万〜2.3万円

iDeCoの掛金上限は職業によって異なり、会社員(DCあり)で月2万円、会社員(DCなし)で月2.3万円、自営業で月6.8万円。50代で生活費が膨らみがちな時期に無理は禁物。月1万円から始めて、ボーナス時期に増額するのが堅実です。

退職金とiDeCoの受け取り順序|税制で損しないコツ

50代が必ず抑えておくべきが、退職金本体・企業型DC由来資金・iDeCo自分拠出分の受け取り順序。受け取り方を間違えると退職所得控除が重複して使えないため、数十万円〜100万円単位で税負担が変わるケースもあります。

【退職所得控除の受け取り順序ルール(iDeCo先=10年/退職金先=約20年)】

- 退職金を先に受け取り、あとからiDeCo一時金を受け取る場合は「前年以前19年以内ルール」が適用され、実質約20年空けないと退職所得控除を共有することになる

- つまり、退職金で控除を使い切るとiDeCo側で控除がほぼ残らず、税金が大きく増える

- 逆にiDeCoを先に一時金で受け取り、10年以上空けて退職金を取れば、控除を二度使える可能性がある(2026年改正で旧5年ルールから10年ルールに延長)

具体的な計算例や年金受給とのバランスはiDeCoの受け取り方完全ガイドに詳しく書きましたので、退職前に必ずシミュレーションしてみてください。

【今日からできる3アクション】

- 会社の人事課に「企業型DCの残高証明書」の発行を依頼(退職前でも取得可)

- iDeCoの主要ネット証券(松井・SBI・楽天・マネックス)の商品ラインナップを比較し、口座開設候補を1社決める

- 退職時期が見えている人は、退職60日前から「申出書取り寄せ→記入→郵送」のスケジュールをカレンダーに入れる

👇 ここまで読んでいただきありがとうございます!1クリック応援お願いします

あわせて読みたい関連記事

- 松井証券iDeCoの始め方完全ガイド|50代が知っておきたい3つのポイント

- 50代はiDeCoと新NISAを併用すべき?

- iDeCoの受け取り方完全ガイド|50代が損しない一時金・年金・併用の選び方

- 50代の退職金運用ロードマップ|2,000万円を守って増やす戦略

- 50代のポートフォリオ・リバランス戦略|新NISA時代の資産配分見直し術

- 新NISAの出口戦略|50代から考える取り崩し方と4%ルールのリアル

- iDeCo 2026年12月改正で何が変わる?|加入年齢70歳・掛金上限アップで50代は今から始めても間に合う

外部参考リンク(公式・書籍)

本記事の数値・制度内容は下記の一次情報に基づきます。手続き直前には必ず最新の公式情報をご確認ください。

【一次情報・公式サイト】

- iDeCo公式サイト 転職・退職された方 — 移換手続きの公式説明

- 企業年金連合会 ポータビリティQ&A — 各種年金制度間の資産移換ルール

- 金融庁 NISA特設サイト — iDeCoとNISAの併用設計時に

- 国税庁 退職所得控除 — 退職金・iDeCo一時金の控除計算ルール

【iDeCoの口座開設候補・松井証券】

運営管理機関手数料が無料で、信託報酬の安いインデックスファンドが揃う。電話サポートの評判も良く、50代の初めてのiDeCoに向いています。

「複利運用と長期インカム再投資」の威力を腹落ちさせたい方には、ジェレミー・シーゲル『株式投資の未来〜永続する会社が本当の利益をもたらす』(日経BP)が必読の一冊。100年単位の米国株データで「分配・配当再投資」の強さが検証されており、企業型DCからiDeCoへの移換で運用を継続する判断軸を補強してくれます。

👉 主要ネット証券5社(SBI・楽天・マネックス・松井・auカブコム)をまとめて比較したい方は 【2026年最新】ネット証券おすすめ比較ランキング|5社徹底比較 もご覧ください。

まとめ:50代は「退職前60日」から動き始めよう

【企業型DC→iDeCo移換 5つの結論】

- 退職後6ヶ月以内に移換手続きをしないと自動移換され、運用停止+手数料天引きの状態に陥る

- 50代の主流ルートはiDeCoへの移換+月1〜2.3万円の追加拠出

- 金融機関選びは運営管理機関手数料0円・低コスト商品・受給時の選択肢の3点で比較

- 運用配分は株式60〜70%・元本確保30〜40%を目安に、年齢が上がるほど守りを増やす

- 退職金とiDeCo一時金の受け取り順序を「iDeCo先+10年空ける(退職金先なら約20年)」などで税負担を最適化

📢ブログ村読者の皆様へ

この記事について質問・ご意見・体験談がありましたら、ぜひコメント欄でお聞かせください!

同じ50代投資家の皆様との情報交換や、投資初心者の方からの素朴な疑問も大歓迎です 🤝

📈 コメント特典: 有益な質問・体験談をシェアしてくださった方には、個別のフォローアップ記事でご紹介させていただく場合があります!

投資歴7年・51歳の現役会社員。老後の相棒に選んだ日本株96銘柄(“相棒株”)を実名で全公開し、eMAXIS Slim S&P500は+176%、子のジュニアNISAは元本の約2.9倍(+188%)を実データで公開しています。「50代からでも、新NISA×高配当株で“もう1本の収入の柱”は作れる」を、机上論ではなく自分の運用実績で発信中です。

⚠️ 投資・税務に関する重要なお知らせ

本記事は運営者ヒロ(51歳・現役会社員・投資歴7年)の実体験と公的情報に基づく一般的な情報提供です。特定の金融商品の購入・契約を推奨するものではなく、投資助言・税務アドバイスではありません。

投資にはリスクがあり、元本割れの可能性があります。最終的な投資判断・税務判断はご自身の責任で行ってください。重要な意思決定の前には税理士・FP等の専門家へのご相談を推奨します。

記事公開時点の情報に基づいています。制度や数値は変更される場合があるため、最新情報は金融庁・国税庁等の公式サイトでご確認ください。

📣 応援クリックお願いします(ブログ村ランキング参加中)

副業投資家・投資情報・株ブログ・投資ブログ・小遣い(5カテゴリ参加中)

コメント