📢 応援クリックで励みになります!

「ここ数年、スーパーの買い物カゴが同じでも、レジで払う金額がじわじわ増えている気がする」——2026年に入ってから、そう感じる50代は多いはずです。日銀は4月の会合で政策金利を0.75%に据え置きつつ、2026年度のコアインフレ見通しを1.9%→2.8%に上方修正。賃金が追いつかないペースで物価だけが上がり、「銀行預金で守れる時代」が完全に終わりつつあります。

本記事では、50代の退職金・年金がインフレで実質目減りするリスクを具体的な数字で見える化し、新NISAを軸にした「守り×攻め」のインフレ対策ポートフォリオを3枚の図解付きで解説します。読了後には、「インフレ局面で50代が今すぐ持つべき5つの資産タイプ」と、その具体的な配分・新NISA枠の使い方が、家計の数字で判断できる状態を目指します。

📑 目次

2026年のインフレ局面|50代がいま対策すべき理由

まず、現在のインフレ環境を整理します。総務省統計局によると、2026年初の生鮮食品を除くコアCPI(消費者物価指数)は前年比+2.0%前後で高止まり傾向。日銀は4月会合で2026年度のコアインフレ見通しを1.9%→2.8%へ大幅に上方修正し、原油価格と円安由来の「悪い物価高」を強く警戒しています。一方で政策金利は0.75%に据え置き。市場は早期の追加利上げを織り込み始めていますが、実質金利(名目金利−インフレ率)は依然マイナス圏です。

50代が抱える「3つのインフレ感応度」

50代のインフレリスクは20代・30代より深刻、と冒頭で書いた理由は3つあります。

- 運用期間が短い:30代なら30年の運用で複利効果でインフレを跳ね返せるが、50代は10〜20年しか残されていない

- 退職金・年金が固定額ベース:退職金は受け取った時点で名目額が確定し、その後の物価上昇には連動しない。公的年金もマクロ経済スライドで物価ほどには増えない設計

- 支出のピークが医療・介護に向かう:50代後半〜70代は医療費・介護費の比重が上がり、これらは一般物価より高い率で上昇する傾向(医療費は人件費比率が高いため)

つまり「収入は名目固定、支出は物価以上に上昇」というハサミに50代は挟まれやすいのです。これを救うのがインフレに強い実物資産・株式・外貨を新NISAなどの非課税口座で持つこと。暴落時の対応マニュアル|50代が守るべき行動原則と合わせて、攻めと守りの両輪を整えるのが2026年の鉄則です。

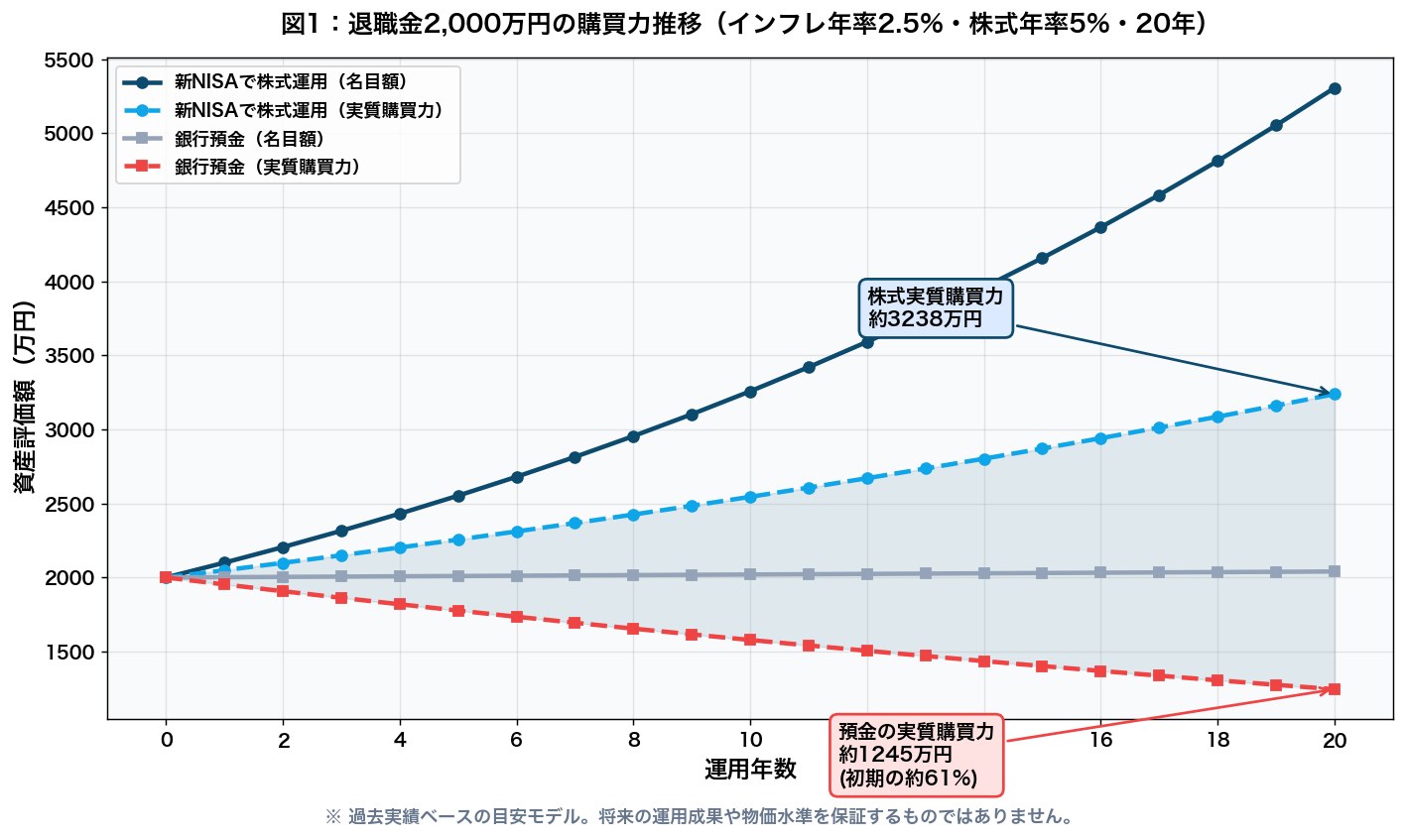

預金だけのリスク|退職金2,000万円が20年で「実質1,200万円」になる試算

「銀行預金は元本保証だから安心」——これが昭和・平成のスタンダードでした。しかし2026年からは、その常識が通用しません。名目額が減らなくても、購買力が削られる「静かな目減り」が始まっています。

※ 過去実績ベースの目安モデル。将来の運用成果や物価水準を保証するものではありません。

20年後の実質価値は約61%まで縮む

図1のシミュレーションは退職金2,000万円を①銀行預金(年0.1%)で寝かせた場合 ②新NISAで株式運用(想定年率5%)した場合の2パターンを、年率2.5%のインフレで20年間追ったもの。預金パターンは20年後の名目額が約2,040万円。ところが2.5%×20年で物価は約1.64倍に上昇するため、購買力ベースでは実質約1,244万円まで縮みます。一方、新NISAで株式運用したパターンは名目で約5,307万円、購買力ベースでも約3,234万円。「使えるお金」で見れば約2.6倍の差です。

“何もしないリスク”こそ最大の選択ミス

「投資はリスクがある」という言葉はよく聞きます。しかし2026年のインフレ局面では、「投資しないリスク=購買力の確実な目減り」のほうがむしろ大きい。日銀の2.8%予想を当てはめると20年で物価は1.74倍。退職金の実質価値は57.5%まで縮みます。これを完全に防ぐには、最低でもインフレ率と同程度のリターンを狙う必要があります。50代の退職金運用ロードマップ|2,000万円を守って増やす戦略でも書きましたが、退職金の3〜4割はインフレに連動して伸びる資産に振り向けるのが2026年の現実解です。

【インフレ率と実質価値の関係(20年後)】

- インフレ年率1.0%:物価1.22倍 → 預金の実質価値約82%

- インフレ年率2.0%:物価1.49倍 → 預金の実質価値約67%

- インフレ年率2.5%:物価1.64倍 → 預金の実質価値約61%

- インフレ年率3.0%:物価1.81倍 → 預金の実質価値約55%

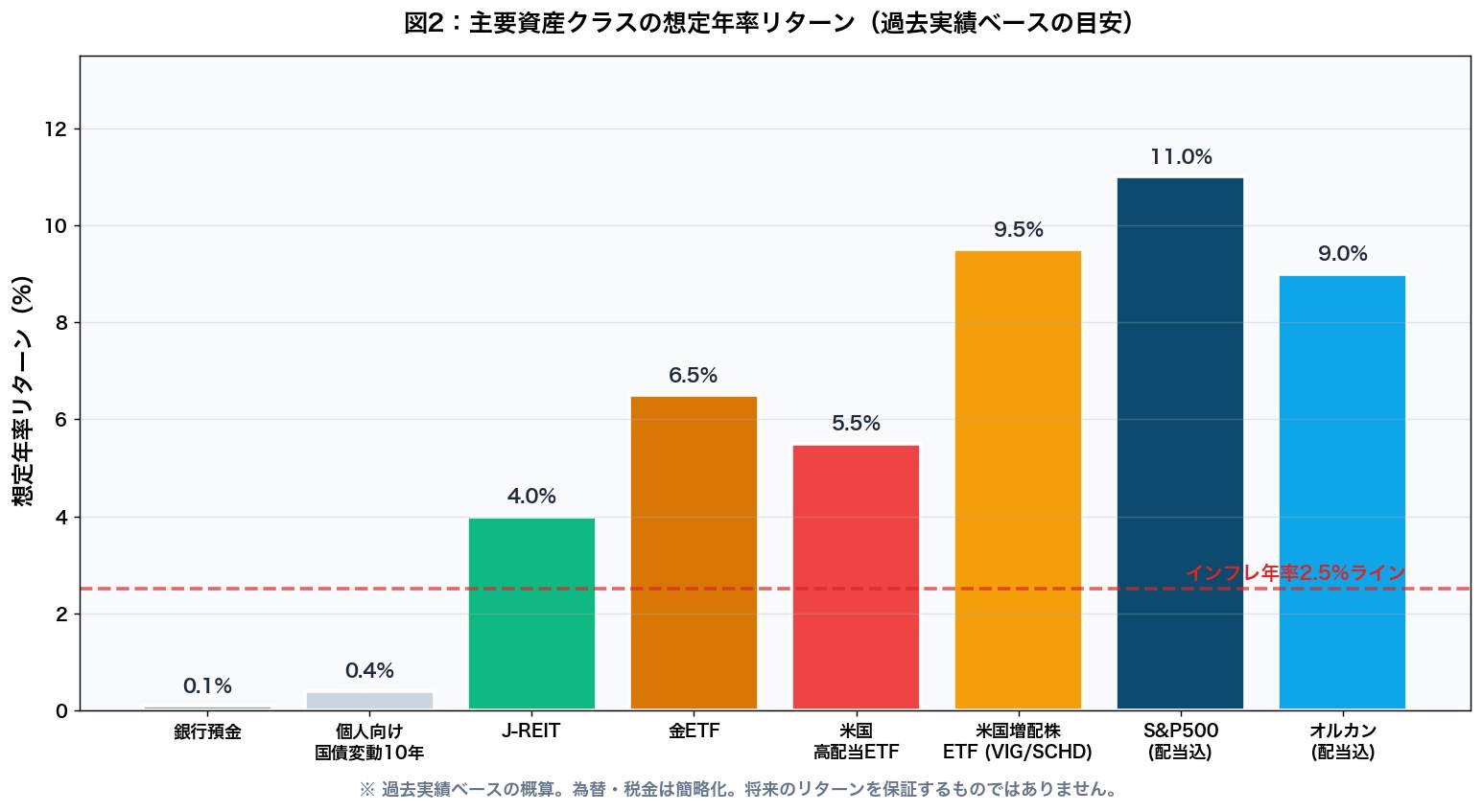

インフレに強い5つの資産タイプ|守り×攻めの組み合わせ

では具体的にどんな資産がインフレに強いのか?50代が新NISAや特定口座で持ちやすい5タイプを、守り(資産防衛)と攻め(資産増加)に分けて整理します。

※ 過去実績は将来の運用成果を保証するものではありません。為替変動・税金等は簡略化したモデル。

① 株式(インデックスファンド)— 攻めの主力

長期インフレヘッジの王道は世界株式です。企業はインフレ局面で売上単価を上げて収益を確保しやすく、株価は中長期的に物価上昇を取り込みます。50代の中核はオルカンとS&P500、50代が選ぶならどっち?で比較したオルカン or S&P500のインデックスファンド。新NISAのつみたて投資枠の主力にしましょう。

② 米国高配当ETF — 攻め+キャッシュフロー

分配金が出る米国高配当ETF(VYM・HDV・SPYD・SCHD・VIG)は、配当が増配されることでインフレに対応します。詳しくは米国高配当ETF徹底比較|VYM vs HDV vs SPYDと米国増配株ETF VIG vs SCHDを参照。増配ペース>インフレ率のETFを選べば、購買力ベースで配当が「増える」運用になります。

③ 金(ゴールド)— 究極の守り

歴史的にインフレ+通貨不安に強いのが金(ゴールド)。2024〜2026年は地政学リスクと中銀の購入で1g当たり1万円超の歴史的高値を更新中。新NISA成長投資枠で買える金ETF(1540、GLDM、IAU等)を資産全体の5〜10%組み入れるのが鉄板。新NISAで買える金(ゴールド)ETFの始め方を参考にしてください。

④ J-REIT・米国REIT — 実物資産の代理

不動産は典型的なインフレ資産。家賃と地価が物価に連動して上がりやすいためです。個別不動産投資はハードルが高いですが、J-REITなら数万円から分散投資可能。J-REITは50代の新NISAでどう活用すべきかで詳細を解説しています。分配金利回り4〜5%のJ-REITをポートフォリオの10〜15%に。

⑤ 個人向け国債変動10年 — 純粋な守り

インフレで金利が上昇する局面では個人向け国債変動10年が威力を発揮します。半年ごとに適用利率が見直されるため、金利上昇に追随できる稀有な国内債券。個人向け国債変動10年は50代の「守りの資産」になるかで詳しく解説していますが、生活防衛資金の置き場として200〜500万円を充てる使い方が現実的です。

【5つの資産タイプ早見表】

- 株式(オルカン/S&P500):想定年率5〜7%/攻め/新NISAつみたて投資枠

- 米国高配当ETF:想定年率4〜6%+配当2〜4%/攻め/新NISA成長投資枠

- 金ETF:想定年率3〜8%(変動大)/守り+攻め/新NISA成長投資枠

- J-REIT:想定年率3〜5%+分配金4〜5%/守り+キャッシュフロー/新NISA成長投資枠

- 個人向け国債変動10年:金利連動/純粋な守り/特定口座でOK

※ リターンはあくまで目安。過去実績ベースの参考値で、将来の数字を保証するものではありません。

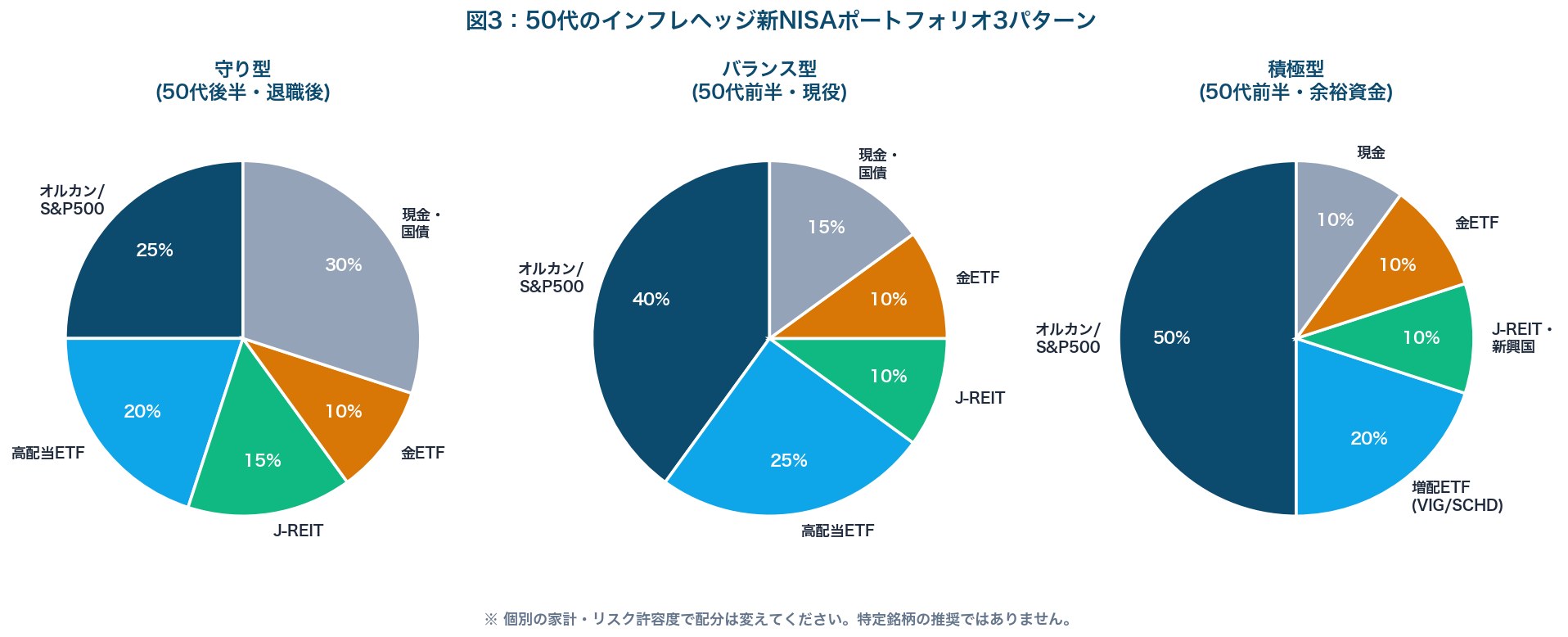

新NISAでのインフレヘッジ・ポートフォリオ実践例

ここからは50代の新NISA1,800万円枠を使ったインフレヘッジ・ポートフォリオの具体例を見ます。家計フェーズ別に「守り型」「バランス型」「積極型」の3案を用意しました。

※ 個別の家計・リスク許容度で配分は変えてください。本図は一例で、特定銘柄の推奨ではありません。

バランス型(50代前半・退職金未受領)

50代前半でまだ給与収入があり、退職金もこれからの世帯向け。攻め65%:守り35%でインフレに勝ちにいく配分です。

- オルカン/S&P500(インデックス):40% — つみたて投資枠中心

- 米国高配当ETF(VYM・SCHD):25% — 成長投資枠

- J-REIT:10% — 成長投資枠

- 金ETF:10% — 成長投資枠

- 現金・個人向け国債変動10年:15% — 新NISA枠外で保有

守り型(50代後半・退職金受領後)

退職金を受け取り、これから取り崩しフェーズに入る世帯向け。攻め45%:守り55%と守りに寄せます。

- オルカン/S&P500:25%

- 米国高配当ETF・日本高配当ETF:20% — キャッシュフロー重視

- J-REIT:15%

- 金ETF:10%

- 現金・個人向け国債変動10年:30%

詳細は50代のポートフォリオ・リバランス戦略を参照。年1回のリバランスでこの配分を維持します。

積極型(50代前半・現役バリバリ・余裕資金あり)

住宅ローン完済済みで、子どもの教育費にも目処がついた世帯向け。攻め80%:守り20%でインフレ+成長を狙います。

- オルカン/S&P500:50%

- 米国増配株ETF(VIG・SCHD):20%

- J-REIT・新興国株:10%

- 金ETF:10%

- 現金:10% — 生活防衛資金

つみたて投資枠と成長投資枠の使い分け

新NISAは2つの枠の合計1,800万円。つみたて投資枠(単独の上限はなく、1,800万円の枠内で使える)はオルカンやS&P500の自動再投資型インデックスファンド、成長投資枠(最大1,200万円)は高配当ETF・J-REIT・金ETFと棲み分けるのが鉄則。詳しくは50代はつみたて投資枠と成長投資枠どっちを使うべき?を確認してください。

👇 ここまで読んでいただきありがとうございます!1クリック応援お願いします

50代がやりがちなインフレ対策3つの失敗

インフレ対策を始めようとした50代がハマりやすい落とし穴を3つ整理します。これだけ避ければ大きく外しません。

失敗① 個別不動産・金地金に一点張り

「インフレに強い=実物資産だ」と思い込み、ワンルームマンション投資や金地金の現物保管に退職金を集中させるパターン。流動性が低く、修繕費・保管コスト・保険料が思った以上にかかります。ETF経由で持つのが50代には現実的です。なお投資詐欺にも注意——ポンジスキームに要注意|50代が狙われる投資詐欺の見抜き方で実際の手口を整理しています。

失敗② 高金利の外貨預金・新興国通貨に飛びつく

円安局面で「外貨を持たないと損だ」と煽られ、金利10%超の新興国通貨建て預金や仕組債に手を出す50代が増えています。為替手数料・スプレッドが大きく、元本割れリスクも高い。外貨建て資産はETF経由(米ドル建てMMFや米国株ETF)で十分。一点集中の高金利狙いは避けましょう。

失敗③ “インフレ対策”を理由に過剰リスクを取る

インフレを過度に恐れて、レバレッジETFや暗号資産に資金を集中させるのも危険。50代に必要なのは「インフレに勝つ」ことよりも「インフレに負けない」こと。年率4〜5%程度を狙えば十分にインフレを上回れます。暴落時の対応マニュアルで書いたとおり、暴落に耐えられない配分はそもそも作らないのが鉄則です。

【50代インフレ対策の心得 3か条】

- 1点集中を避ける:株・REIT・金・債券・現金を5方面に分散

- ETF・投資信託で持つ:個別不動産・金地金・新興国通貨の現物は避ける

- “インフレに勝つ”より”負けない”:年率4〜5%でインフレ率2.5%を上回れば十分

📊 運営者のリアル実績:【実データ全公開】eMAXIS Slim S&P500を実際に積み立てた結果、元本124万円が343万円になった話

あわせて読みたい関連記事

- 新NISAで買える金(ゴールド)ETFの始め方|50代がインフレヘッジに金を組み入れる理由

- 個人向け国債変動10年は50代の「守りの資産」になるか|2026年金利上昇局面の使いどころ

- J-REITは50代の新NISAでどう活用すべきか|分配金月3万円を作る現実的な始め方

- 米国高配当ETF徹底比較|VYM vs HDV vs SPYD|50代が新NISA成長投資枠で月3万円配当を作る組み合わせ

- 50代の退職金運用ロードマップ|2,000万円を守って増やす戦略

- 暴落時の対応マニュアル|50代が守るべき行動原則と投げ売りを避けるチェックリスト

- 50代の「守りの資産」はどれが正解?個人向け国債 vs 金(ゴールド)vs 現金・預金を徹底比較【2026年インフレ時代】

外部参考リンク(公式・書籍)

インフレ対策投資をより深く学ぶための一次情報・書籍を紹介します。本記事の数字や論点は、これらの公的機関の最新データと整合的にしています。

- 日本銀行(公式) — 政策金利・展望レポート・コアCPI予測の一次情報

- 総務省統計局 消費者物価指数(CPI) — 毎月発表される最新のインフレ率データ

- 金融庁 NISA特設サイト — 制度の最新仕様・つみたて対象商品の一次情報

- 投資信託協会(公式) — 投資信託の基礎・分配金の解説

- 『株式投資の未来〜永続する会社が本当の利益をもたらす』(ジェレミー・シーゲル著/日経BP) — 長期株式投資のインフレヘッジ力を200年データで実証した名著

「インフレに強い資産とは何か」を理論的に裏付けてくれるのが、シーゲル教授の上記著書。株式は長期では債券・金・現金よりインフレに強いというメッセージが、50代の投資判断をブレなくします。

インフレに資産を目減りさせないためにも、貯蓄の一部をNISAでの長期投資に回す備えが有効です。手数料を抑えて始めたい方には、サポートが手厚い松井証券が候補になります。

👉 主要ネット証券5社(SBI・楽天・マネックス・松井・auカブコム)をまとめて比較したい方は 【2026年最新】ネット証券おすすめ比較ランキング|5社徹底比較 もご覧ください。

まとめ:50代は「インフレに勝つ攻め」と「暴落に耐える守り」の二刀流で

2026年のインフレ局面で50代がやるべきことは、シンプルに3つです。

- 「預金だけ」をやめる:退職金2,000万円が20年で実質1,200万円まで縮むリスクを直視する

- 5資産タイプを新NISAで組み合わせる:株式インデックス+高配当ETF+J-REIT+金ETF+個人向け国債で多面防御

- “インフレに勝つ”より”負けない”:年率4〜5%を目標にし、過剰リスクは取らない

50代は運用期間が短いぶん、毎月の積立額と退職金の振り分け方がそのまま老後の購買力を決めます。今日から「攻め6:守り4」のバランスを意識し、新NISA枠を計画的に埋めていきましょう。次回は50代の生命保険×インフレ対策を取り上げる予定です。一緒にコツコツやっていきましょう!

投資歴7年・51歳の現役会社員。老後の相棒に選んだ日本株96銘柄(“相棒株”)を実名で全公開し、eMAXIS Slim S&P500は+176%、子のジュニアNISAは元本の約2.9倍(+188%)を実データで公開しています。「50代からでも、新NISA×高配当株で“もう1本の収入の柱”は作れる」を、机上論ではなく自分の運用実績で発信中です。

⚠️ 投資・税務に関する重要なお知らせ

本記事は運営者ヒロ(51歳・現役会社員・投資歴7年)の実体験と公的情報に基づく一般的な情報提供です。特定の金融商品の購入・契約を推奨するものではなく、投資助言・税務アドバイスではありません。

投資にはリスクがあり、元本割れの可能性があります。最終的な投資判断・税務判断はご自身の責任で行ってください。重要な意思決定の前には税理士・FP等の専門家へのご相談を推奨します。

記事公開時点の情報に基づいています。制度や数値は変更される場合があるため、最新情報は金融庁・国税庁等の公式サイトでご確認ください。

📣 応援ポチっとお願いします!ブログ村ランキングに参加しています

コメント