📢 応援クリックで励みになります!

「新NISAは売却したら、使った非課税枠がまた戻ってくるって本当?」——これは新NISAが旧制度と決定的に違うポイントです。生涯投資枠1,800万円は、売れば使った分が再利用できる仕組み。ただし「いつ」「いくら」復活するかにはルールがあり、これを誤解すると「年内に売って買い直すつもりが枠が戻らない」といった失敗につながります。本記事では、50代が知っておきたい「枠の再利用」の仕組みを、簿価ベースの考え方・復活タイミング・2026年度改正の動向まで図解で整理します。

📑 目次

結論:新NISAの非課税枠は「売れば翌年に復活」する

まず結論から整理します。新NISAでは、保有している商品を売却すると、その分の非課税保有限度額(生涯投資枠1,800万円)が再利用できるようになりました。旧つみたてNISA・一般NISAでは「一度使った枠は売っても二度と戻らない」仕組みだったので、これは大きな進化です。

- ① 復活するのは「生涯投資枠(1,800万円)」:売却すると、その商品の取得額分だけ生涯枠が空き、翌年以降にまた使える

- ② 復活額は「簿価(取得額)」ベース:売却時の時価ではなく、買ったときの値段で枠が戻る

- ③ 復活は「翌年」、年間投資枠は復活しない:年内に売っても枠はすぐ戻らず、年360万円の年間投資枠の上限も変わらない

この3点を押さえておけば、新NISAの枠運用で大きな失敗をすることはほぼありません。逆に言うと、ここを曖昧にしたまま「売却益を確定しては買い直す」を繰り返すと、思ったように枠が使えず戸惑うことになります。順番に図解で見ていきましょう。

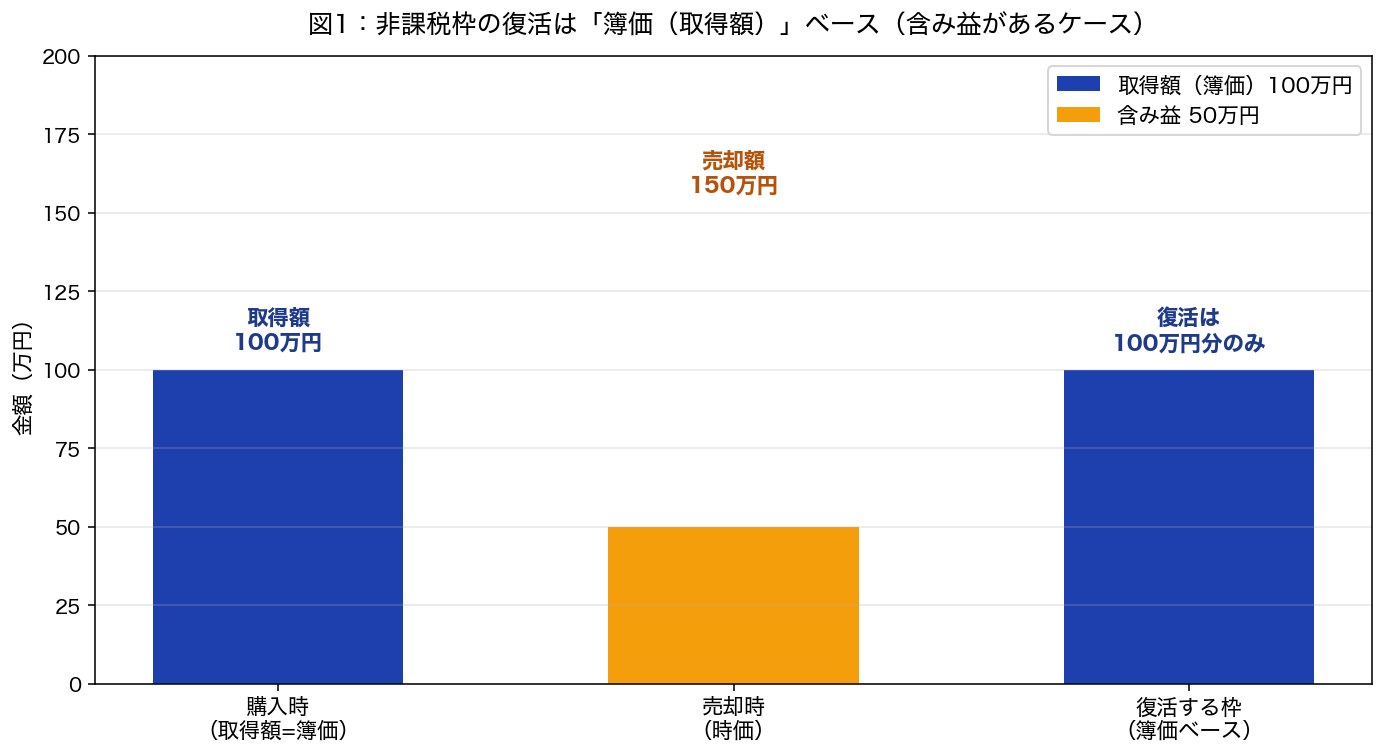

復活する金額は「簿価(取得額)」ベース

最初に押さえたいのが、復活する枠の金額は「売却額」ではなく「取得額(簿価)」で計算されるという点です。これは50代の含み益が出ている投資家にとって、むしろ有利に働くポイントです。

※実際の枠管理は証券会社の表示にしたがってください。数値は説明用の仮定です。

たとえば100万円で買った投資信託が150万円に値上がりし、それを全額売却したとします。このとき、戻ってくる生涯投資枠は売却額の150万円ではなく、取得額の100万円分だけです。つまり50万円分の利益は非課税で確定しつつ、再利用できる枠は100万円——というのが簿価ベースの考え方です。

- 含み益が大きいほど、売却で確定できる「非課税の利益」が大きくなる

- 戻る枠は取得額なので、利益分まで枠を消費しない(=枠の使い勝手がよい)

- 逆に含み損で売ると、取得額ベースで戻るため「損したのに枠は満額消費」となり不利

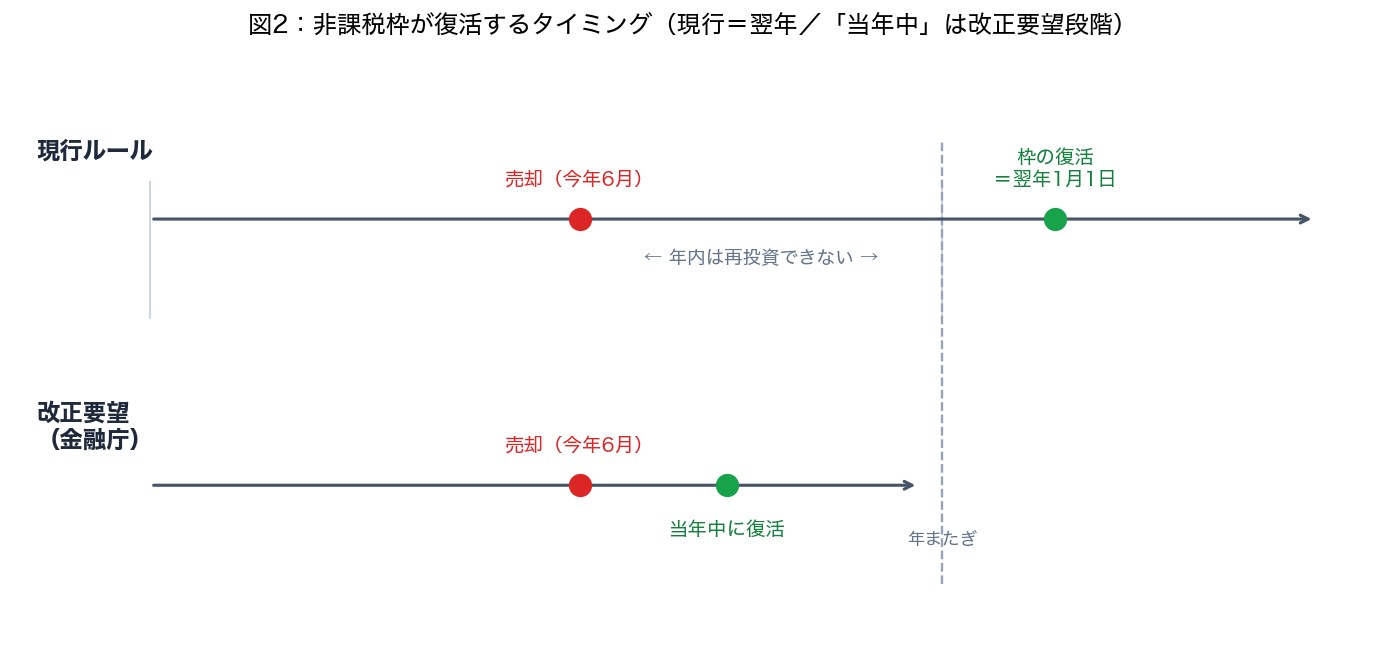

復活のタイミングは「翌年」――年内の回転売買はできない

次に重要なのが「いつ復活するか」です。現行ルールでは、ある年に売却した枠が再び使えるようになるのは翌年の1月1日。実際に証券会社で買い付けできるのは、その年の最初の営業日(通常1月4日前後)からです。

※「当年中復活」は2025年12月時点で改正要望の段階であり、確定した制度ではありません。

つまり「6月に売って、同じ6月に買い直す」「年末に売って12月中に再投資する」ことはできないのです。年をまたぐまで枠は戻りません。これが「新NISAは短期の回転売買に向かない」と言われる最大の理由です。年間投資枠(つみたて投資枠120万円+成長投資枠240万円=計360万円)の上限も、生涯枠が復活したからといって増えるわけではありません。

- 取り崩しの順番を年単位で考える:退職後に毎年少しずつ売っていく場合、翌年の枠復活を前提に計画を立てる

- 売り急がない:「下がりそうだから一旦売って買い直す」は、年をまたぐまで枠が空かないうえ、買い直すタイミングを外すリスクがある

- 枠を空けても年間枠の上限は変わらない:1,800万円の生涯枠が空いても、その年に入れられるのは最大360万円まで

2026年度改正で「当年中復活」になる?最新の動向

この「翌年復活」というルールについて、金融庁は「売却した枠を当年中に復活させる」方向での見直しを税制改正要望として挙げてきました。実現すれば、年内に売った分をその年のうちに再投資できるようになり、商品の入れ替え(スイッチング)がぐっとやりやすくなります。

ただし注意したいのは、2025年12月時点では「当年中復活」は要望段階であり、確定した制度ではないという点です。報道や解説サイトによって「決定」「見送り」と情報が分かれているため、現時点ではあくまで現行の「翌年復活」を前提に計画を立てるのが安全です。最新の確定情報は、必ず一次情報である金融庁のNISA特設ウェブサイトで確認してください。

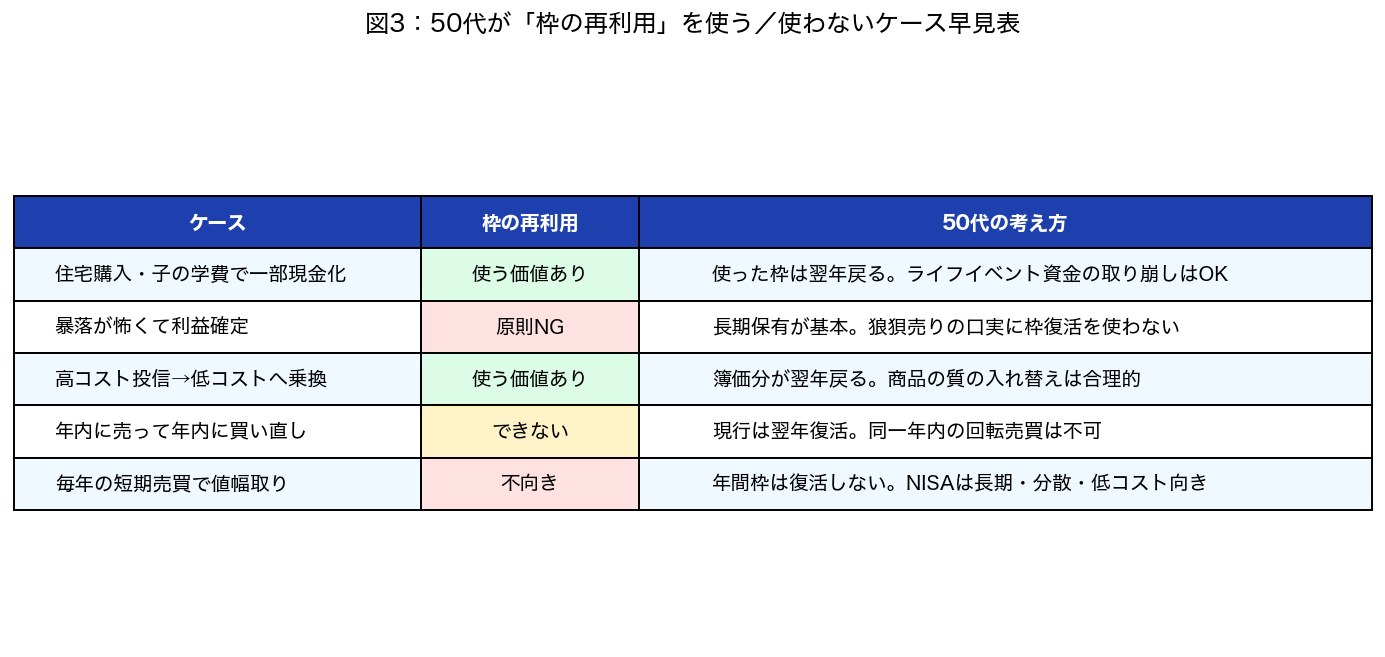

50代が枠の再利用を使ってよいケース・使うべきでないケース

枠が復活するからといって、何でも売っていいわけではありません。50代にとって「使う価値のある売却」と「やめておくべき売却」を整理しました。

※一般的な考え方の整理です。実際の判断は各自の家計・リスク許容度に応じて行ってください。

使う価値があるケース

- 住宅リフォーム・子の学費などライフイベントでの取り崩し:使った枠は翌年戻るので、必要資金を非課税口座から出すのは合理的

- 高コスト投信から低コスト投信への乗り換え:信託報酬の高い商品を売り、eMAXIS Slim系などへ入れ替える。簿価分が翌年復活する

- 大きく偏った資産配分のリバランス:株式に偏りすぎたポートフォリオを整える際の部分売却

使うべきでないケース

- 暴落が怖くての狼狽売り:長期保有が基本。「枠は戻るから」を売却の口実にしない

- 年内に売って年内に買い直す回転売買:現行ルールでは枠が戻らず、再投資のタイミングも外しやすい

- 毎年の短期売買で値幅を取る使い方:年間投資枠は復活しないため、そもそもNISAの設計思想に合わない

新NISAは「長期・積立・分散」を前提にした制度です。投資信託協会の公式サイトでも、長期保有の効果について図解付きで解説されています。枠の再利用はあくまで「ライフプラン上の必要な売却」や「商品の質の入れ替え」のための機能と捉えるのが、50代には合っています。

📌 役に立ったら応援クリックお願いします

50代の実践ポイント:枠復活を「前提にしない」設計を

枠の再利用は便利な機能ですが、50代の運用では「復活を当てにしない」設計が基本です。なぜなら、翌年復活という時間差があるうえ、売却して再投資する間は相場変動リスクにさらされ、買い直すタイミングを外す可能性があるからです。

① まずは「売らずに保有し続ける」が王道

50代でも、運用期間を15〜20年と長めに取れる人は少なくありません。下落局面で慌てて売るより、保有を続けるほうが結果的に有利になりやすいというのが、過去の長期データが示す傾向です(将来を保証するものではありません)。詳しくは暴落時の対応マニュアルもあわせてご覧ください。

② 商品の入れ替えなら、低コストなネット証券で

「高コストな投信を低コストへ乗り換える」目的で枠を再利用するなら、そもそも低コスト商品の品揃えが豊富な証券会社で新NISA口座を持っておくことが前提です。eMAXIS Slim系やオルカン・S&P500を全部取り扱うネット証券なら、入れ替え時の選択肢が広がります。

③ 新NISAの「外」も併用して枠を効率的に使う

そもそも生涯枠1,800万円をどう埋めるかは、新NISA単独でなくiDeCoとの併用で考えるのが50代の王道です。iDeCoは掛金が全額所得控除になるため、枠の再利用を考える前に、まず確実に節税効果が得られるiDeCo枠を活用する価値があります。iDeCoと新NISAの併用記事も参考にしてください。

④ 取り崩し方針に迷ったら専門家に相談する手も

「退職金も含めてどの口座から取り崩すのが得か」「枠の再利用をどう設計するか」——こうした出口戦略は、年単位の計画と税金の知識が絡んで複雑になりがちです。判断に迷う場合は、無料のFP相談で第三者の意見を聞いて整理するのも一つの手です。

参考になる一次情報

- 金融庁 NISA特設ウェブサイト:非課税保有限度額・枠の再利用の公式解説、制度改正の最新情報

- 投資信託協会:長期・積立・分散投資の効果、信託報酬や基準価額の用語解説

あわせて読みたい関連記事

- 新NISAって結局何がお得なの?50代サラリーマンが実際にやってみた

- 新NISAの出口戦略|50代から考える取り崩し方と4%ルールのリアル

- 50代の特定口座→新NISA 乗り換え戦略|非課税枠を最大限活用する方法

- 50代のポートフォリオ・リバランス戦略|新NISA時代の資産配分見直し術

- 50代は新NISAで月いくら積立すべき?

- 50代はiDeCoと新NISAを併用すべき?

- 副業収入を新NISA投資に回す最強戦略|50代が月3万円×15年で803万円を作る自動化フロー

- ロボアドバイザー vs 新NISA|50代は自分で運用すべきか任せるべきか徹底比較【手数料・利回り】

- 50代の生前贈与活用ガイド|暦年贈与 vs 相続時精算課税 どっちが得?2024年改正「7年持ち戻し」「年110万円控除」で変わった最適解

👉 主要ネット証券5社(SBI・楽天・マネックス・松井・auカブコム)をまとめて比較したい方は 【2026年最新】ネット証券おすすめ比較ランキング|5社徹底比較 もご覧ください。

まとめ:枠は戻る、でも「翌年・簿価」を忘れずに

- 新NISAの非課税枠は売却すると再利用できる(旧NISAから進化した点)

- 復活するのは「生涯投資枠1,800万円」で、年間投資枠360万円は復活しない

- 復活額は売却額ではなく「簿価(取得額)」ベース。含み益が出ているほど有利

- 復活のタイミングは現行ルールで「翌年」。年内の回転売買はできない

- 「当年中復活」は2025年12月時点で改正要望段階。確定情報は金融庁で確認を

- 50代は枠復活を当てにせず「売らずに保有」が王道。乗り換えやライフイベント時の取り崩しに活用

「新NISAは売っても枠が戻る」という事実は、出口戦略の自由度を大きく高めてくれます。ただし、戻るのは翌年・簿価ベース・生涯枠のみという3つの条件付き。ここを正しく理解しておけば、退職金や老後資金の取り崩しも、慌てず計画的に進められます。枠の再利用はあくまで「必要な売却」のための機能と捉え、普段は長期保有でコツコツ積み上げる——これが50代の安心できる新NISA運用です。一緒にコツコツやっていきましょう!

※本記事は2026年6月時点の公開情報・税制を基にした一般的な情報提供であり、特定の投資手法や売買を推奨するものではありません。制度内容は改正される可能性があります。最新かつ正確な情報は金融庁・国税庁等の公式サイトでご確認のうえ、投資判断はご自身の責任でお願いします。

🌟 ブログ村ランキング参加中(5カテゴリ)— 応援クリックで励みになります 🌟

副業投資家・投資情報・株ブログ・投資ブログ・小遣い(5カテゴリ参加中)

投資歴7年・51歳の現役会社員。老後の相棒に選んだ日本株96銘柄(“相棒株”)を実名で全公開し、eMAXIS Slim S&P500は+176%、子のジュニアNISAは元本の約2.9倍(+188%)を実データで公開しています。「50代からでも、新NISA×高配当株で“もう1本の収入の柱”は作れる」を、机上論ではなく自分の運用実績で発信中です。

コメント