📢 応援クリックで励みになります!

「特定口座にずっと積み立ててきたオルカンの含み益がだいぶ大きい。新NISAに引っ越したいけど、税金が怖くて手が止まる」——2026年の50代から最も多く聞く悩みです。実は特定口座から新NISA口座への”直接移管”はできません。一度売却し、新NISA口座で買い直す——その「いったん税金を払う痛み」と「これから先の非課税メリット」を天秤にかける必要があるからです。

本記事では、特定口座→新NISAの乗り換えを「やる/やらない」「いつ・いくら売るか」を判断するための具体的フローを、含み益・含み損の両ケース別に解説します。読了後には、「自分の特定口座のどのファンドを、何年かけて、どんな順序で新NISAに移すべきか」が家計の数字で判断できるようになることを目指します。

📑 目次

特定口座→新NISAは直接移管できない|まず制度の基本を整理

「特定口座の投資信託を、そのまま新NISAに付け替えたい」——多くの50代が抱くこの願いですが、税制上それはできません。特定口座(課税口座)と新NISA口座は別の器で、ファンドを口座間で横移動させる仕組みは用意されていないからです。

「直接移管不可」が意味すること

具体的には、新NISAで同じ商品を保有したい場合、以下の3ステップが必須です。

- 特定口座で対象ファンドを売却(売却益に対し20.315%の所得税・住民税が課税)

- 売却代金を新NISA口座に入金(同一証券会社内なら基本的に即時反映)

- 新NISA口座で同じ商品を買い直す(または乗り換え先の別ファンドを購入)

この「いったん税金を払う痛み」が、特定口座の含み益が大きい50代ほどネックになるのが、乗り換え判断が難しい理由です。

新NISAの非課税メリットを再確認

とはいえ、それでも特定口座から新NISAへ移すことには大きなメリットがあります。新NISA口座内の運用益と配当・分配金には、税金が一切かかりません。

- 譲渡益課税ゼロ:売却益(キャピタルゲイン)が非課税

- 配当・分配金課税ゼロ:インカムゲインも非課税

- 非課税保有期間が無期限:旧NISAの「5年・20年縛り」が撤廃された

- 非課税保有限度額1,800万円(うち成長投資枠1,200万円)

- 売却した分の枠は翌年復活(簿価ベース)

つまり、運用年数が長くなるほど「特定口座で20%課税を払い続けるロス」と「新NISAで非課税運用するメリット」の差が拡大します。新NISAって結局何がお得なの?50代サラリーマンが実際にやってみたで基本制度をおさらいしておくと、判断がブレません。

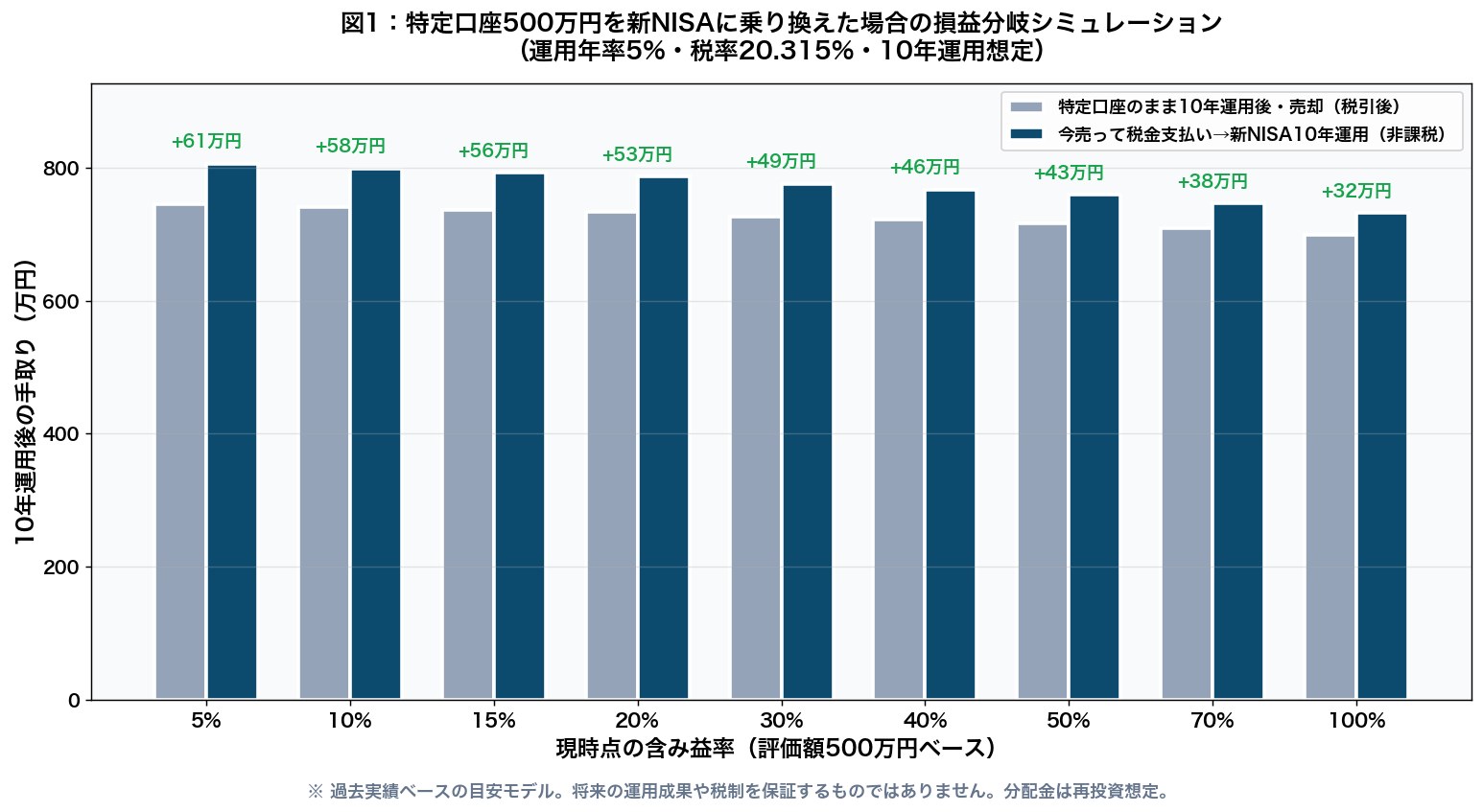

含み益率と運用年数で決まる|乗り換え損益分岐シミュレーション

「結局、含み益いくらまでなら乗り換えても得?」これを数字で見える化したのが図1です。特定口座のファンド評価額500万円を、①そのまま特定口座で運用し続ける ②今売って約20%課税を払い、新NISAで再投資する——の2パターンを、含み益率と運用年数別に比較しました。

※ 過去実績ベースの目安モデル。将来の運用成果や税制を保証するものではありません。

含み益30%以下なら、10年運用で乗り換え有利

図1を読むと、運用残期間が10年以上あり、含み益率30%以下なら、税金を払って乗り換えたほうが手取り額が増える傾向が見えます。例えば含み益20%(評価額500万円・取得450万円・含み益100万円)の場合、売却時の税金は約20万円。痛みはありますが、その後の運用益が非課税で雪だるまになるため、10年運用後の手取りは「乗り換えあり」が「乗り換えなし」を約30〜50万円上回ります。

含み益50%超なら”段階移管”が現実解

一方、含み益率50%超の長期保有ファンドは、一度に売ると課税負担が重すぎる。この場合は3〜5年に分けて段階的に移し替えるのが現実的です。年100万円ずつ売却→新NISAで買い直しを5年続ければ、課税負担を平準化しつつ、非課税枠も着実に埋まります。新NISA 一括投資 vs 積立投資|50代が10年で勝つ方法のロジックを応用するイメージです。

【乗り換え判断の目安(含み益率×運用年数)】

- 含み益10%以下:運用年数5年以上で乗り換え有利

- 含み益10〜30%:運用年数10年以上で乗り換え有利

- 含み益30〜50%:3〜5年の段階移管がベター

- 含み益50%超:5年以上の段階移管+特定口座も一部温存

- 含み損:損益通算を活用してから新NISAで買い直し

※ あくまで目安。家計のキャッシュフローや他の所得状況、住宅ローン控除の有無で変わります。

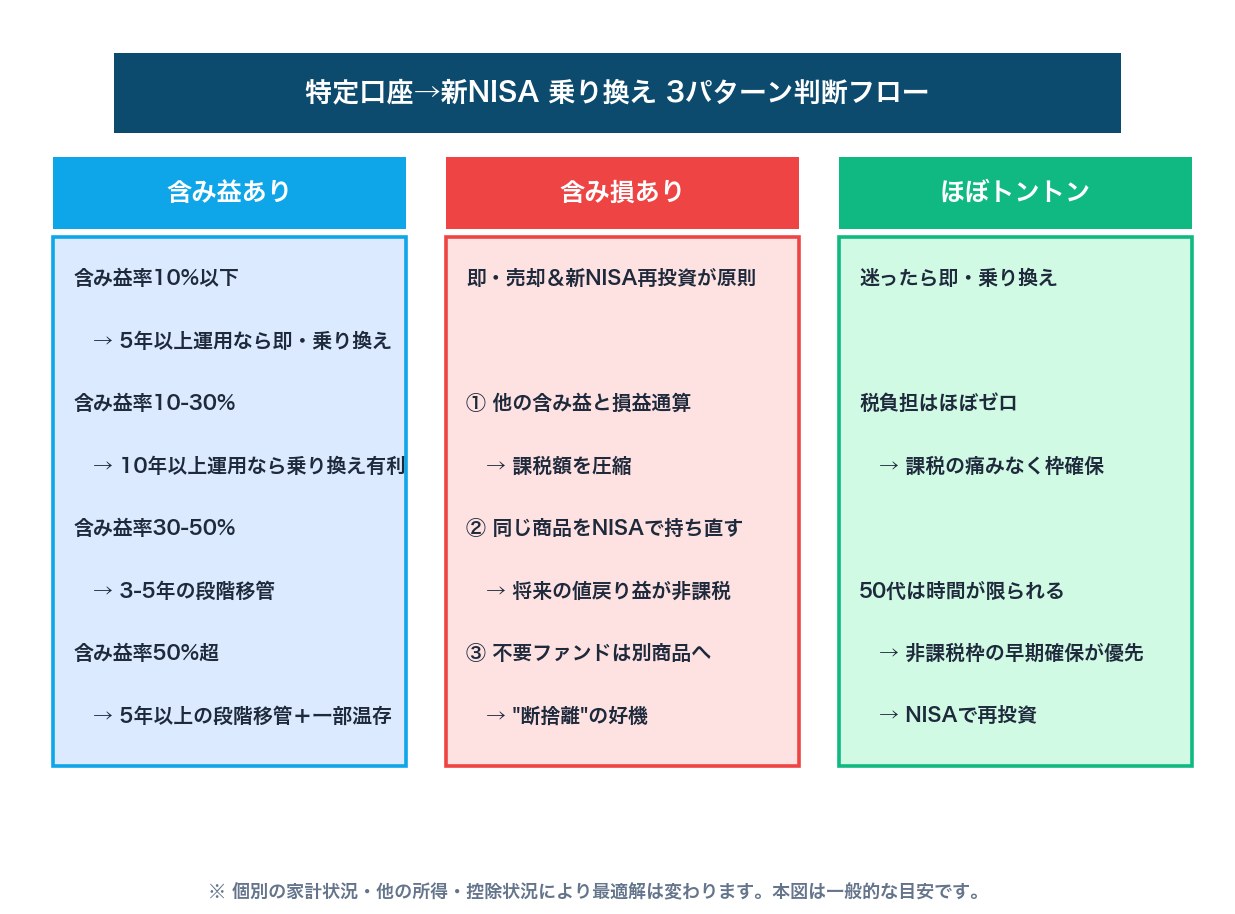

3パターン判断フロー|含み益・含み損・トントンの動かし方

特定口座のファンドを新NISAに動かすときの判断は、含み益・含み損・トントンの3パターンで考えると整理しやすい。

※ 個別の家計状況・他の所得・控除状況により最適解は変わります。本図は一般的な目安です。

パターン① 含み益が出ているファンド

含み益のあるファンドは、「含み益率×残り運用年数」で判断します。図2のフロー通り、含み益率30%以下&10年以上運用するなら、迷わず乗り換え。含み益率50%超なら3〜5年の段階移管に。具体的には毎年新NISAの年間投資枠(つみたて120万円+成長240万円=計360万円)に収まる金額で売却→買い直しを繰り返すのが王道です。

パターン② 含み損が出ているファンド

含み損のファンドは、即・売却&新NISAで再投資が原則。理由は2つあります。

- 譲渡損は他の利益と相殺できる(損益通算):別のファンドで利益確定したい場合、含み損ファンドを売って相殺すれば課税を圧縮できる

- NISA口座に同じ商品を入れ直せば、非課税の”プラスサム”に変えられる:含み損のままだと将来の値戻りに対しても課税されるが、新NISAなら非課税

ただし、ファンドそのものが「もう持ちたくない理由」(信託報酬が高い、運用方針が変わった等)があるなら、新NISAで買い直すのは別ファンドにしましょう。投資信託の3大ワナでも触れていますが、不要なファンドはこの機会に整理。

パターン③ 取得時とほぼ同じ(トントン)

含み益・含み損ともほぼゼロのファンドは、課税負担を気にせず即・売却&新NISA再投資でOK。50代は時間が限られているので、迷ったら「税効果よりも非課税枠の早期確保」を優先するのが鉄則です。新NISA口座に入れてしまえば、その後の値上がりも分配金もすべて非課税になります。

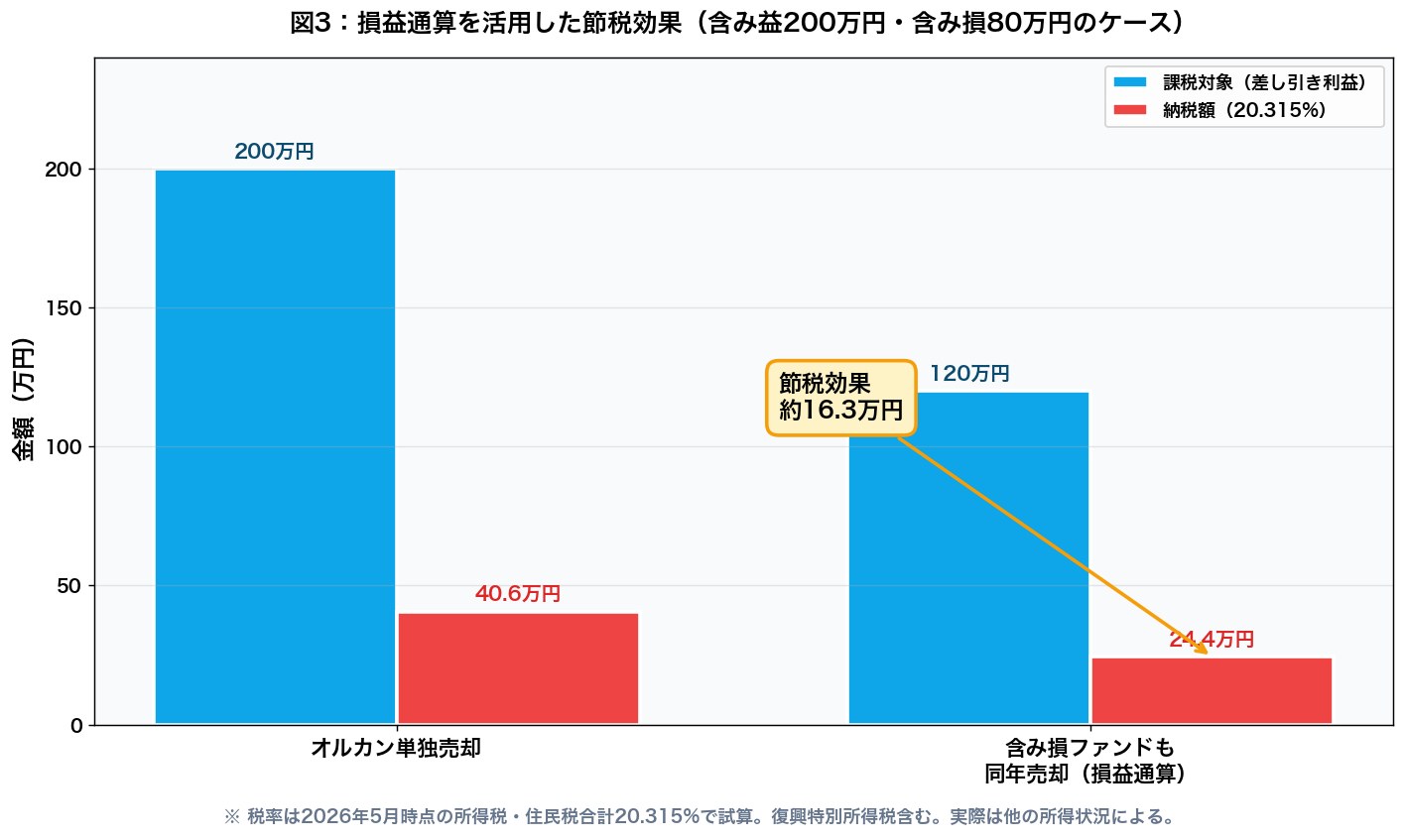

損益通算を使った節税テクニック|含み損ファンドの活かし方

特定口座→新NISA乗り換えで意外と知られていないのが、「含み損ファンドを売って、含み益ファンドの税金を相殺する」テクニックです。50代に多い「複数のファンドを長く持っている」ケースで威力を発揮します。

具体例:含み益200万円と含み損80万円を同年売却

※ 実際の節税効果は他の所得状況・控除等で変動。本図は単純比較のシミュレーションです。

特定口座にオルカン(含み益200万円)と新興国株ファンド(含み損80万円)がある50代の例を考えます。

- オルカンだけ売却した場合:含み益200万円 × 20.315% = 約40.6万円の課税

- 両方を同年に売却した場合:差し引き利益120万円 × 20.315% = 約24.4万円の課税

- 節税効果:約16.2万円

両ファンドを売却した代金は、新NISA口座でオルカン1本に集約して再投資。不要なファンドを整理しつつ、税金を約16万円圧縮し、非課税枠も活用できる——1石3鳥のテクニックです。

3年間の繰越控除もフル活用

もし含み損が含み益を上回って、その年だけで通算しきれなかった場合は、確定申告で「上場株式等に係る譲渡損失の繰越控除」を申請すれば、翌年以降3年間にわたって他の利益と相殺できます。サラリーマンでも確定申告は必須ですが、節税効果は大きい。詳細は金融庁 NISA特設サイトと税理士への相談も検討してください。

SBI・楽天・マネックスでの操作手順

大手ネット証券の場合、同一証券会社内なら「特定口座売却→NISA口座買付」の流れがスムーズ。たとえばマネックス証券の場合、同日に売却と買付を発注しても受渡日のズレで実質1〜3営業日かかるイメージです。乗り換えのためにマネックス・楽天・SBIなど、新NISAを使う証券会社を見直したい場合はネット証券3社徹底比較|新NISAで選ぶならSBI・楽天・マネックスどれ?と、マネックス証券の口座開設完全ガイド|50代が10分で終わらせる手順を参考にしてください。

口座開設の手間なくサクッと申し込みたい人は、こちらから↓(成果計測タグ付)。

👇 ここまで読んでいただきありがとうございます!1クリック応援お願いします

50代がやりがちな3つの失敗|慌てた売却・年内集中・銘柄入れ替えミス

特定口座→新NISA乗り換えで、50代がハマりやすい落とし穴を3つ整理します。

失敗① 「非課税枠は今年使い切らないと損」と慌てて高値売却

新NISA口座の年間投資枠(つみたて120万円+成長240万円)を「使わないと損」と急ぎ過ぎて、相場の高値圏で特定口座を一括売却→新NISAで再買付するパターン。せっかく非課税枠に移しても、その後相場が下がると「高値で買い直した」ことになります。暴落時の対応マニュアルでも触れたとおり、相場の高値圏では3〜5年に分散した段階移管が鉄則。

失敗② 1月集中で大きく売却→翌年の住民税・健康保険料が跳ね上がる

含み益が大きい年は、譲渡所得が住民税や国民健康保険料の算定基礎に影響するケースがあります。特に退職後の50代後半〜60代で国民健康保険に加入している場合、翌年の保険料が数十万円増えることもあるため要注意。特定口座(源泉徴収あり)なら基本的に影響しませんが、確定申告で損益通算する場合は要確認。乗り換えの年度をまたいで分散したほうが安全です。

失敗③ 銘柄を入れ替えて”全く別のファンド”に移行する

「せっかく乗り換えるなら、もっとリターンの高い銘柄に……」と、特定口座のオルカンを売って、新NISAで新興国レバレッジETFを買うようなパターン。乗り換えは「同じ投資ポジションを維持しつつ、器を変える」のが原則。投資内容そのものを変えたいなら、それは”乗り換え”ではなく”投資方針の変更”です。ポジション変更とNISA移管は分けて判断しましょう。オルカンとS&P500、50代が選ぶならどっち?などで、銘柄選びは別途じっくり考えるのが筋。

【50代の乗り換え心得 3か条】

- 1か所集中売却を避ける:3〜5年に分けて段階移管。相場高値圏では特に

- 譲渡益と社会保険料の関係を確認:国民健康保険加入者は特に翌年への影響に注意

- “器を変えるだけ”のスタンスを徹底:銘柄入れ替えはNISA移管とは別の判断

あわせて読みたい関連記事

- 新NISAって結局何がお得なの?50代サラリーマンが実際にやってみた

- 50代はつみたて投資枠と成長投資枠どっちを使うべき?

- オルカンとS&P500、50代が選ぶならどっち?

- 新NISA 一括投資 vs 積立投資|50代が10年で勝つ方法

- ネット証券3社徹底比較|新NISAで選ぶならSBI・楽天・マネックスどれ?

- 50代のポートフォリオ・リバランス戦略|新NISA時代の資産配分見直し術

- 旧NISAの非課税期間が終わる|50代は「売って新NISAで買い直す」vs「そのまま払い出す」どっちが得?

外部参考リンク(公式・書籍)

制度の最新仕様や税制の一次情報は、必ず公的機関のサイトで確認しましょう。本記事の数字や考え方も、以下のソースと整合的にしています。

- 金融庁 NISA特設サイト — 新NISAの制度仕様・対象商品・限度額の一次情報

- 国税庁(公式) — 譲渡所得の課税ルール・損益通算と繰越控除の詳細

- 投資信託協会(公式) — 投資信託の基礎・分配金の仕組みの解説

- 『株式投資の未来〜永続する会社が本当の利益をもたらす』(ジェレミー・シーゲル著/日経BP) — 長期保有と非課税口座の合わせ技がなぜ強いか、200年データで裏付けてくれる定番書

非課税口座での長期運用が、なぜ”複利のフルパワー”を発揮するのか。シーゲル教授の著書は、特定口座→新NISA乗り換えの「税金を払う痛みを乗り越える根拠」を理論で示してくれます。

👉 どの証券会社を選ぶか迷う方は 50代のネット証券おすすめ3社 も参考にしてください。

👉 主要ネット証券5社(SBI・楽天・マネックス・松井・auカブコム)をまとめて比較したい方は 【2026年最新】ネット証券おすすめ比較ランキング|5社徹底比較 もご覧ください。

まとめ:5年計画で特定口座を非課税枠へ”段階移管”しよう

特定口座→新NISA乗り換えで50代が押さえるべきポイントは、シンプルに3つです。

- 直接移管は不可、「売却→買い直し」が必須:含み益への課税を直視した上で、運用年数とのバランスで判断

- 含み益率30%以下&運用10年以上なら乗り換え有利:含み益50%超は3〜5年の段階移管が現実解

- 含み損は損益通算のチャンス:含み益ファンドと組み合わせて売却すれば課税を圧縮、新NISAでポジション維持

50代の場合、新NISAの非課税枠1,800万円をフルに使い切るには、計画的な”段階移管”がカギ。年間投資枠360万円を3〜5年で埋めれば、特定口座の含み益も平準化しつつ、非課税口座での再投資が進みます。今日から「自分の特定口座にあるファンドの含み益率」をチェックして、5年計画を組み立てましょう。次回は50代の確定申告×新NISAを取り上げる予定です。一緒にコツコツやっていきましょう!

投資歴7年・51歳の現役会社員。老後の相棒に選んだ日本株96銘柄(“相棒株”)を実名で全公開し、eMAXIS Slim S&P500は+176%、子のジュニアNISAは元本の約2.9倍(+188%)を実データで公開しています。「50代からでも、新NISA×高配当株で“もう1本の収入の柱”は作れる」を、机上論ではなく自分の運用実績で発信中です。

⚠️ 投資・税務に関する重要なお知らせ

本記事は運営者ヒロ(51歳・現役会社員・投資歴7年)の実体験と公的情報に基づく一般的な情報提供です。特定の金融商品の購入・契約を推奨するものではなく、投資助言・税務アドバイスではありません。

投資にはリスクがあり、元本割れの可能性があります。最終的な投資判断・税務判断はご自身の責任で行ってください。重要な意思決定の前には税理士・FP等の専門家へのご相談を推奨します。

記事公開時点の情報に基づいています。制度や数値は変更される場合があるため、最新情報は金融庁・国税庁等の公式サイトでご確認ください。

📣 応援ポチっとお願いします!ブログ村ランキングに参加しています

コメント