📢 応援クリックで励みになります!

「自分で投資の勉強をする時間がない」「商品を選ぶのが面倒」——そんな50代が一度は検討するのがロボアドバイザー。AIが自動で資産配分を組み、リバランスまでやってくれる便利なサービスですが、手数料は年率1.1%前後と新NISA向けのインデックスファンド(0.05〜0.2%)の5〜10倍です。本記事では、ロボアドと新NISAの自分運用を「手数料」「税制」「時間コスト」「50代特有の事情」の4軸で徹底比較し、どちらを選ぶべきか・併用の現実解まで整理します。

📑 目次

ロボアドバイザーとは?仕組みと主要5社

ロボアドバイザー(以下ロボアド)は、簡単な質問に5〜10問答えるだけで、AIが自分のリスク許容度に合わせて世界中のETFに分散投資するポートフォリオを自動で組んでくれるサービスです。1万円から始められ、入金以降は完全放置でOK——リバランスも税金最適化(DeTAX)も自動で実行されます。

「投資一任型」と「アドバイス型」の違い

ロボアドには2種類あります。本記事で扱うのは前者の投資一任型です。

- 投資一任型:ウェルスナビ、THEO+ docomo、楽ラップ、ROBOPRO、SUSTEN など。発注からリバランスまで自動。手数料は預かり資産の年率1%前後

- アドバイス型:マネックスアドバイザー、SBI Wrapなど。プランの提案までで発注は自分。手数料は無料〜低額

※手数料・最低投資額は変動する場合があります。最新情報は各社公式でご確認ください。

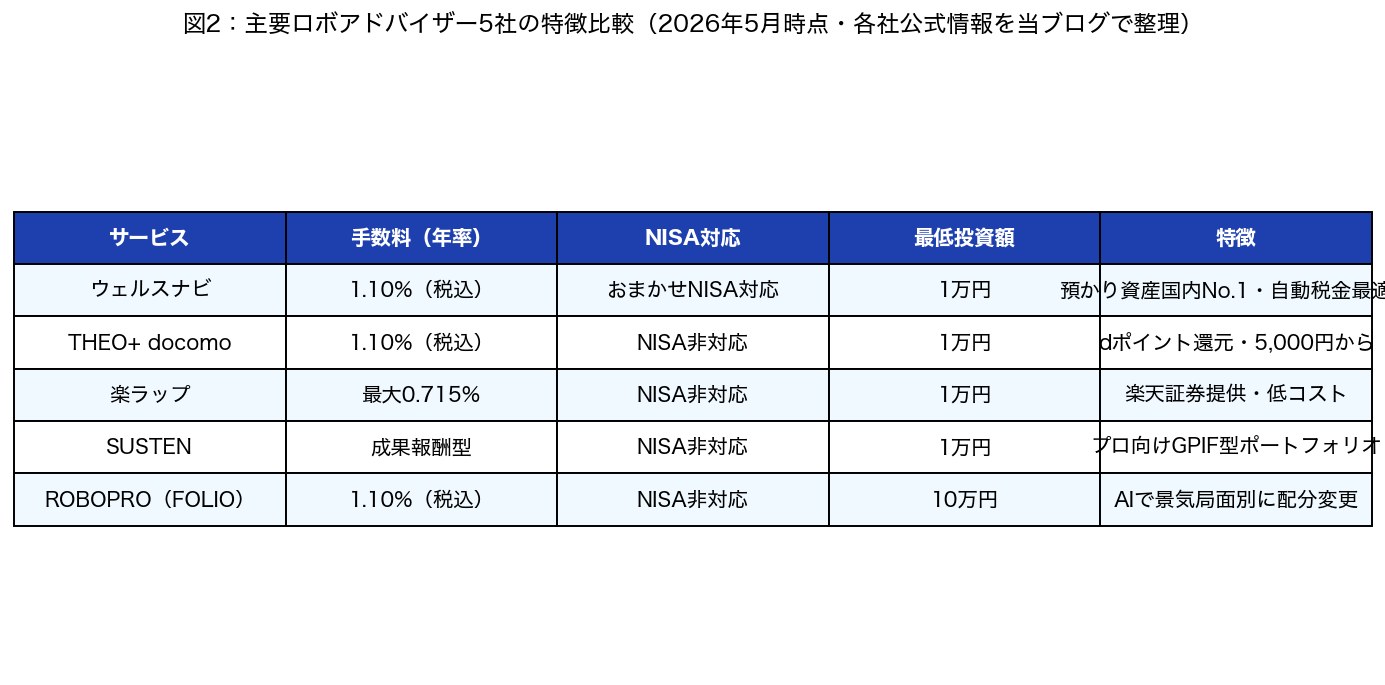

ウェルスナビは2026年4月時点で預かり資産国内No.1、利用者100万人超のリーディングサービス。THEO+は5,000円から始められdポイント還元あり、楽ラップは楽天証券提供で手数料が最大0.715%と低め——という棲み分けです。

- 世界中のETF(米国株・先進国株・新興国株・米国債券・金など)に分散投資

- リスク許容度に応じて株式比率20〜80%の5〜7パターンから選択

- 半年〜年1回の自動リバランス(崩れた配分を元に戻す)

- 含み損のあるETFを売って税金を取り戻す自動税金最適化(一部サービス)

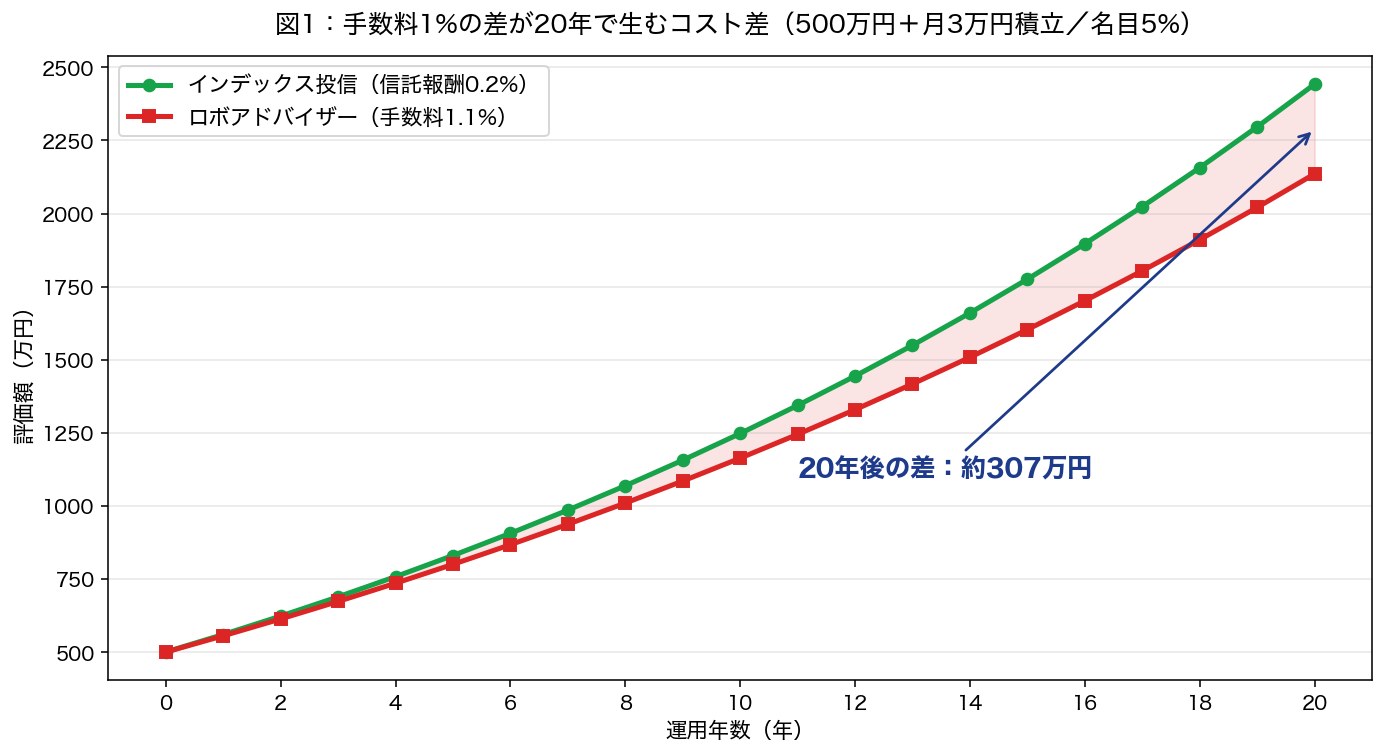

手数料1%の差が20年で生むコスト差

ロボアドの最大の論点が手数料の高さです。年率1.1%(税込)は、新NISAの定番インデックスファンド「eMAXIS Slim 全世界株式(オール・カントリー)」の信託報酬0.05775%と比べて約19倍。たかが1%と思いがちですが、複利で考えると差は雪だるま式に膨らみます。

※リターンは過去実績を参考にした目安。将来の運用成果を保証するものではありません。

500万円を元手に月3万円ずつ積み立てて名目リターン5%・20年運用のシミュレーションでは、インデックスファンド(信託報酬0.2%)の最終評価額は約2,442万円、ロボアド(手数料1.1%)は約2,131万円——差は約311万円。これは20年間で支払う「お任せ料金」と見ることもできます。

- 10年運用:差は約83万円

- 20年運用:差は約311万円

- 30年運用:差は約820万円

運用期間が長いほどコスト差は累乗的に膨らみます。50代でも70代まで運用するなら20年スパン、80代まで使うなら30年——「自分の運用期間」を冷静に見積もることが大事です。

ロボアドは新NISAで使えるのか

ロボアドと新NISAの関係は意外と複雑です。「ロボアドは全部NISA対象外」という誤解があるので、ここで整理します。

NISA対応ロボアドは限定的

- おまかせNISA(ウェルスナビ):投資一任ロボアドとして唯一、新NISAのつみたて投資枠+成長投資枠の両方に対応。年間最大360万円までNISAで運用可能

- SUSTEN「NISA成長投資枠」対応:2025年から成長投資枠の枠で投資可能になった

- THEO+、楽ラップ、ROBOPRO:原則NISA非対応。特定口座での運用となり、利益の20.315%が課税される

NISA口座を「ロボアドだけ」で埋める注意点

新NISAの非課税枠は1人につき生涯1,800万円と限られた貴重な枠。これをロボアドだけで埋めると、本来なら信託報酬0.05%で済むeMAXIS Slim系を保有する機会を失います。非課税というアドバンテージと、年1.1%の手数料が、20年で互いを相殺してしまうのです。

金融庁の「つみたて投資ガイドブック」でも、長期投資で最も効果が大きいのは「低コスト」「分散」「長期」の3点と明記されています。ロボアドの「分散」は良いとしても、「低コスト」は劣る——この自覚を持って組み入れ比率を決める必要があります。

50代がロボアドを使う5つのメリット・3つの落とし穴

メリット:時間とメンタルの節約

- 銘柄選びの悩みがゼロ:投資未経験でも口座開設だけで世界分散ポートフォリオが完成

- リバランスを忘れない:「相場上昇で株比率が80%→90%になった」みたいな調整を自動でやってくれる

- 下落時に売却ボタンを押しにくい:自分で操作する余地が少ない分、暴落時に投げ売りしにくい構造

- 自動税金最適化(DeTAX):含み損のETFを売って損益通算、税金繰り延べを自動実行(特定口座)

- 毎月の意思決定エネルギー消費がゼロ:本業や家族のことに集中したい50代に「投資のために考える時間」を返してくれる

落とし穴:知ってから選ぼう

- 手数料は税金と同じ:必ず取られる。相場が±0%でも年率1.1%は確実に消えていく

- ブラックボックスのアルゴリズム:ROBOPROのように「AIが景気局面で配分変更」と謳うサービスは、自分が何を持っているか把握しづらい

- 個別株や日本株は買えない:高配当株投資や株主優待狙いとは相性が悪い。あくまで「インデックス分散の自動化」サービス

50代の判断マトリクス:どちらを選ぶべきか

「投資の知識・経験」と「副業や家事に取られる時間」の2軸で50代を分けると、向き不向きが見えてきます。

「ロボアド一択」が正解になる人

- 投資の勉強に毎月3時間以上かけたくない

- 新NISAで何を買えばいいか3ヶ月以上決められない

- 過去に投資信託の「目論見書」を3行以上読んで挫折した経験がある

- 過去の暴落(2020年コロナショック等)で投げ売りしてしまった

こうした方は「自分で運用しようとして1年間動けない」損失のほうが、手数料1.1%より大きくなる可能性があります。タイミングを逃さず時間を買うという発想で、おまかせNISAから始める意味は十分にあります。

「インデックス自分運用」が正解になる人

- すでに新NISAでeMAXIS Slim系を保有して1年以上経過

- 暴落時も売らずに保有を続けられる自信がある

- ネット証券のログイン・売買操作に抵抗がない

- 運用期間が20年以上ある(50代前半〜60代前半)

📌 役に立ったら応援クリックお願いします

現実解:コア(自分)+サテライト(ロボアド)のハイブリッド戦略

実は私(ヒロ)自身、すべてを自分で運用しているわけではありません。NISAのコア部分はeMAXIS Slim 全世界株式(信託報酬0.05775%)、特定口座のサテライト10%だけウェルスナビでDeTAX目的に運用するハイブリッド型——これが多くの50代会社員にとっての落とし所だと考えています。

具体的なポートフォリオ例(運用資産1,000万円のケース)

- NISAつみたて投資枠(年120万円):eMAXIS Slim 全世界株式 100%(信託報酬0.05775%)

- NISA成長投資枠(年240万円):eMAXIS Slim S&P500 + 国内高配当ETF 1489(コスト平均0.1%)

- 特定口座 100万円程度:ウェルスナビ(手数料1.1%):DeTAX恩恵 + 自動リバランス

- 現金 250万円:暴落時の追加投資原資+生活防衛資金

こうすれば運用資産の90%は低コストに抑えつつ、ロボアドの「自動税金最適化」と「リバランス忘れ防止」のメリットも取り込めます。マネックス証券などの主要ネット証券ならeMAXIS SlimもオルカンもS&P500も全部買えるので、まずはNISA口座を信頼できる証券会社で作るのが第一歩です。

iDeCo併用も忘れずに

50代の運用は新NISAだけでなくiDeCoとの併用が王道です。iDeCoは掛金が全額所得控除になるため、ロボアドの年率1.1%手数料を払うよりも、まず節税効果が確定で得られるiDeCo枠を埋めるのが先決。松井証券iDeCoは運営管理手数料0円で、加入者は2026年改正で月62,000円まで拠出可能になりました(詳細はiDeCo 2026年改正記事を参照)。

判断に迷ったら専門家に相談する選択肢も

「ロボアドと自分運用、どちらが我が家にとって正解かわからない」「退職金の運用方針が決まらない」——こうした場合は、無料のFP相談で第三者の意見を聞くのも一つの手です。特に退職金1,000万円超の運用判断は、年1%の手数料差が大きな金額差になるため、客観的に整理する価値があります。

参考になる一次情報

- 金融庁 NISA特設ウェブサイト:新NISA制度の公式情報、運用シミュレーターも用意

- 投資信託協会:信託報酬・分配金・基準価額の用語解説が充実

- 日本証券業協会:ロボアドバイザーを含む「投資一任契約」の留意点を公開

あわせて読みたい関連記事

- 新NISAで買うべきインデックスファンドTOP3

- オルカンとS&P500、50代が選ぶならどっち?

- 50代のポートフォリオ・リバランス戦略|新NISA時代の資産配分見直し術

- ネット証券3社徹底比較|新NISAで選ぶならSBI・楽天・マネックスどれ?

- 50代の退職金運用ロードマップ|2,000万円を守って増やす戦略

- iDeCo 2026年改正|月62,000円まで拠出可能に

- 副業収入を新NISA投資に回す最強戦略|50代が月3万円×15年で803万円を作る自動化フロー

- 新NISAの非課税枠は売ったら復活する?50代が知っておきたい「枠の再利用」ルールと簿価ベースの仕組み【2026年最新】

- 50代の生前贈与活用ガイド|暦年贈与 vs 相続時精算課税 どっちが得?2024年改正「7年持ち戻し」「年110万円控除」で変わった最適解

👉 主要ネット証券5社(SBI・楽天・マネックス・松井・auカブコム)をまとめて比較したい方は 【2026年最新】ネット証券おすすめ比較ランキング|5社徹底比較 もご覧ください。

まとめ:時間を買うか、コストを取るか

- ロボアドの手数料は年率1.1%前後でインデックスファンドの5〜20倍

- 20年運用で手数料差は約311万円(500万円+月3万積立シミュレーション)

- NISAで使えるロボアドはおまかせNISA・SUSTENなど一部のみ

- 「時間なし×初心者」のタイプAはロボアド、「時間あり×経験者」のタイプDは自分運用

- 現実解はコア(自分でインデックス)+サテライト(ロボアド10〜20%)のハイブリッド

- iDeCoの所得控除メリットはロボアド手数料より確実に大きいので併用が王道

ロボアドが「正解」になるか「不正解」になるかは、その人の時間・知識・性格で決まります。手数料1.1%は確かに高いですが、「自分で運用しようとして3年動けない」よりは確実にマシです。逆に、すでに新NISAでインデックスを保有して暴落も経験している方が、わざわざ高コストのロボアドに切り替える必要はありません。

大事なのは「時間を買うか、コストを取るか」を自分の状況に当てはめて意思決定すること。本記事の判断マトリクスを参考に、来月の積立から実行に移してみてください。一緒にコツコツやっていきましょう!

※本記事は2026年5月時点の各社公開情報・税制を基にした一般的な情報提供です。投資判断は自己責任でお願いします。記載の数字は将来の運用成果を保証するものではありません。

🌟 ブログ村ランキング参加中(5カテゴリ)— 応援クリックで励みになります 🌟

副業投資家・投資情報・株ブログ・投資ブログ・小遣い(5カテゴリ参加中)

投資歴7年・51歳の現役会社員。老後の相棒に選んだ日本株96銘柄(“相棒株”)を実名で全公開し、eMAXIS Slim S&P500は+176%、子のジュニアNISAは元本の約2.9倍(+188%)を実データで公開しています。「50代からでも、新NISA×高配当株で“もう1本の収入の柱”は作れる」を、机上論ではなく自分の運用実績で発信中です。

コメント