📢 応援クリックで励みになります!

「親が80代になって、そろそろ介護が現実味を帯びてきた。介護費用に備えるべきか、新NISAをこのまま続けるべきか——両立できる気がしない」。50代サラリーマンに必ず訪れるのが、教育費に続く2つ目のサンドイッチ問題=「親の介護費用×自分の老後資金」です。生命保険文化センターの2024年度調査では、介護費用の月平均は約9万円・期間平均は約4年7ヶ月・トータル目安は500万〜600万円。決して安くない金額が、定年直前の5〜15年に突然降ってくる可能性があります。

本記事では、介護費用の実際の月額・公的介護保険でどこまで賄えるか・新NISAを止めない「3層バケツ」設計・きょうだいでの分担と親の年金活用・介護離職のリアルまでを、3枚の図解とともに整理します。読了後には「親の介護に備えながら、自分の新NISAをいくらまで続けられるか」が自分の家計で計算できる状態を目指します。

📑 目次

50代の「親の介護×老後資金」サンドイッチ問題とは

50代家計の最大の難所は、「教育費 → 親の介護 → 自分の老後」が短期間に連続して襲ってくること。50代前半までは子の大学費用、50代後半〜60代前半は親の介護、60代以降は自分の老後資金取り崩し——という”3段重ね”の構造です。50代の教育費と新NISAの両立と並び、本記事の介護テーマは50代家計の2大支出問題の片翼を担います。

厚生労働省の「令和4年簡易生命表」では男性平均寿命81.09歳・女性87.14歳。親が80歳前後で要介護状態になり始め、子が50代後半〜60代前半で介護当事者になるのが平均的な構図です。一方で、自分の定年は60〜65歳、退職金受取と老後資金本格運用のタイミングと重なります。50代の退職金運用ロードマップでも触れたように、この時期に「親の介護費を子の家計が全額抱える」設計をすると、自分の老後が一気に崩れます。

そもそも「親のお金は親のもの」が大原則

介護費用の議論で最も重要なのは、「介護費は原則として親本人の年金・貯蓄でまかなう」という基本ルール。子の家計から月数万円を持ち出し続けると、子自身の老後資金(特に新NISAの長期積立)が削られます。親の経済状況を早めに把握し、足りない部分だけを子が補うのが、50代サンドイッチ世代の鉄則です。親の通帳・年金額・既往症・かかりつけ医を把握する「親会議」を、要介護状態になる前に済ませておきましょう。

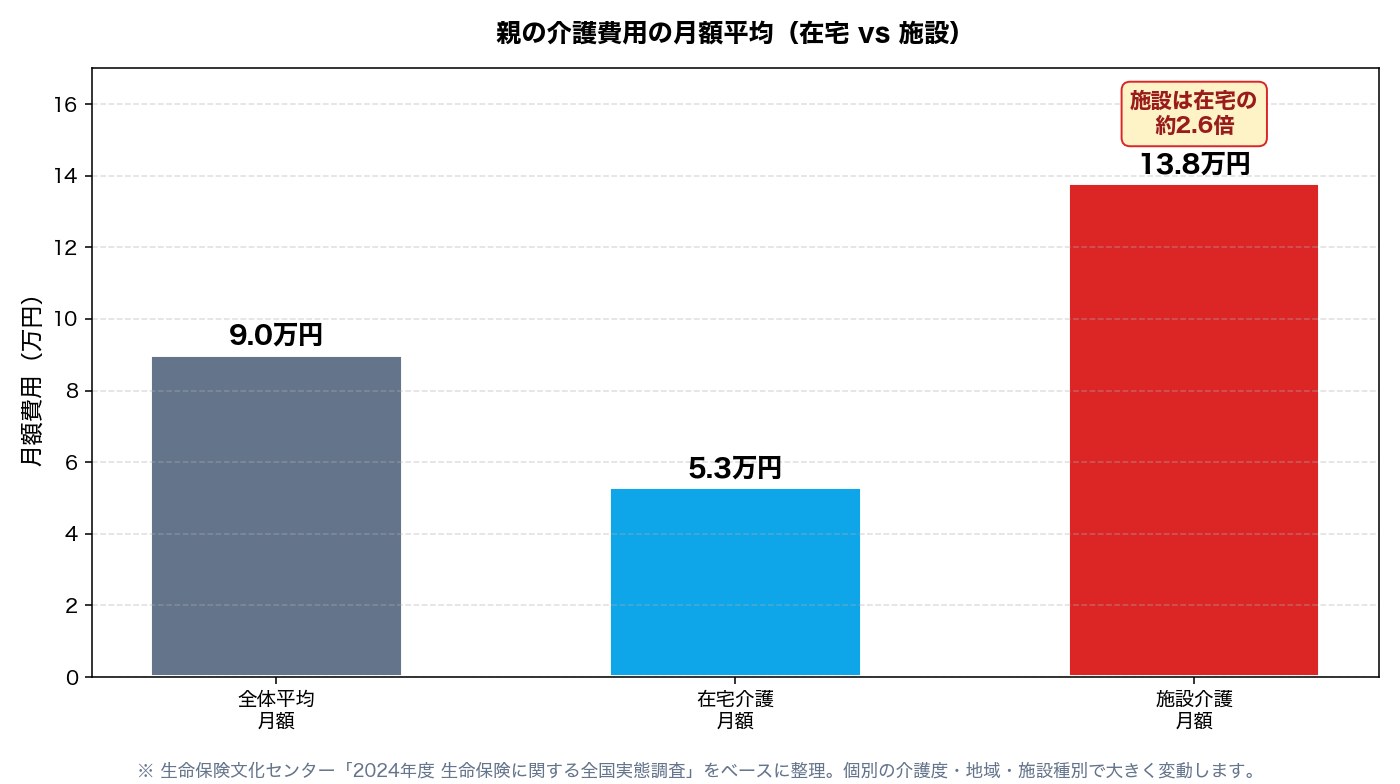

介護費用の月平均と総額の目安|在宅5.3万円 vs 施設13.8万円

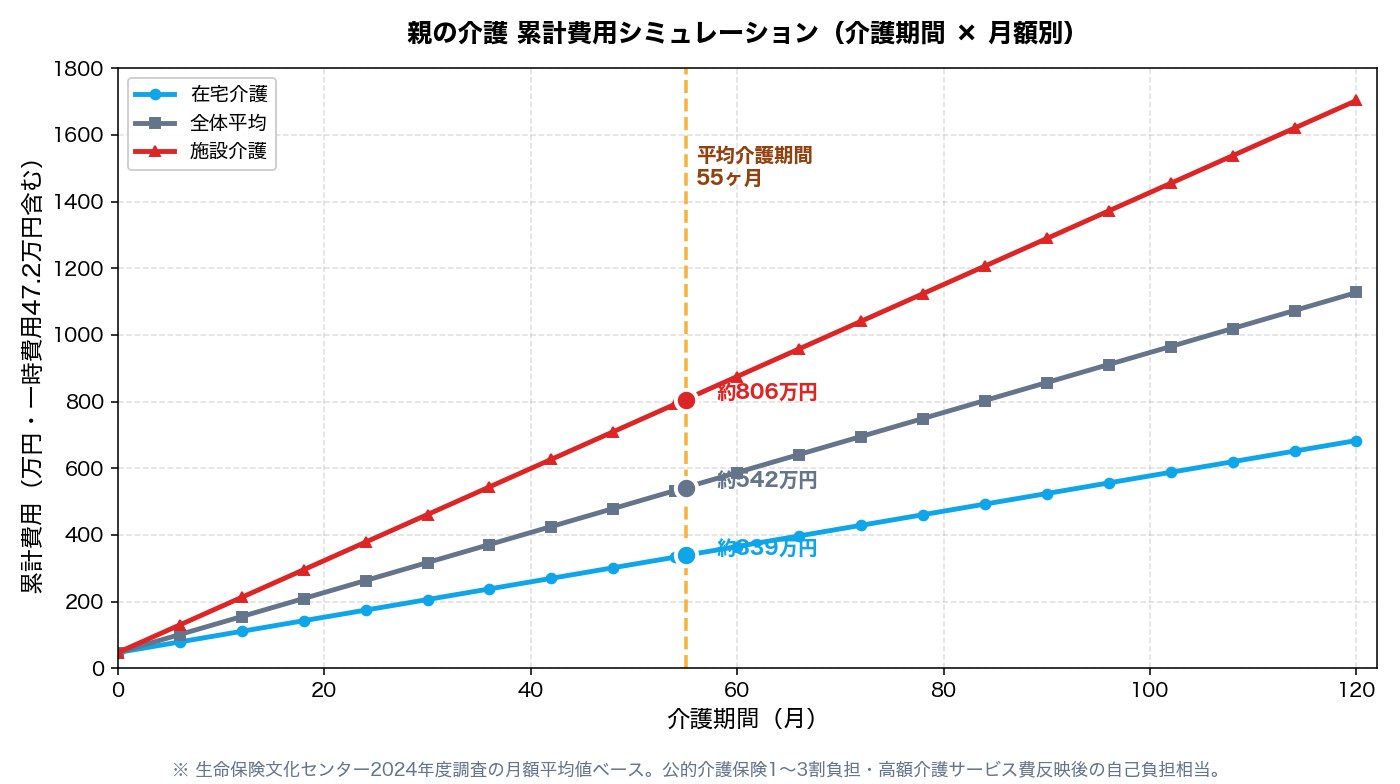

まずは「敵」を可視化します。生命保険文化センターの「2024年度 生命保険に関する全国実態調査」によれば、介護費用の月額平均は9.0万円、在宅5.3万円・施設13.8万円、一時費用は平均47.2万円、介護期間は平均55.0ヶ月(4年7ヶ月)。これらをかけ合わせるとトータル目安は約540万〜596万円となります。

※ 個別の介護度・地域・施設種別によって大きく変動します。あくまで全国平均の目安値。

在宅介護でも月5.3万円|「家で見る=タダ」ではない

「在宅で介護すれば施設より圧倒的に安い」と思われがちですが、在宅でも月平均5.3万円かかります。デイサービス・訪問介護・福祉用具レンタル・住宅改修・紙おむつなど、ケアプランに沿った介護サービス費とその他自己負担が積み上がるため。さらに「家族介護者の交通費・休業による収入減」を加えると、実質負担はもう少し膨らみます。「在宅は無料」というイメージは捨てるのが第一歩です。

施設介護は月13.8万円|特養 vs 有料老人ホームの差

施設介護の月13.8万円は平均値で、特別養護老人ホーム(特養)は月7万〜15万円、介護付き有料老人ホームは月15万〜30万円と施設種別で大きく開きます。特養は要介護3以上が原則・待機期間が長いというハードルあり、有料老人ホームは入居一時金が0〜数千万円かかるケースも。「施設に入れれば安心」ではなく、どの施設に入れるかで親と子の家計が大きく変わるのが現実です。

※ 一時費用47.2万円を含む。公的介護保険1〜3割負担・高額介護サービス費反映後の自己負担相当。

【介護費用の目安まとめ(2024年度生命保険文化センター調査)】

- 月額平均:9.0万円(在宅5.3万円 / 施設13.8万円)

- 一時費用平均:47.2万円(住宅改修・介護ベッド・初期手続き等)

- 介護期間平均:55.0ヶ月(4年7ヶ月)

- トータル目安:在宅約340万円 / 平均約540万円 / 施設約810万円

- 長期化リスク:10年(120ヶ月)介護になると平均でも約1,130万円超

公的介護保険で「どこまで自己負担が抑えられるか」

介護費用の数字を見ると気が遠くなりますが、日本には世界的に見ても手厚い公的介護保険制度があります。要介護認定を受ければ、介護サービス費の1〜3割(所得に応じて)が自己負担で済み、残り7〜9割は介護保険から給付されます。さらに高額介護サービス費・高額医療合算介護サービス費という”上限”の仕組みもあり、想定より自己負担は抑えられる設計です。

要介護度別の支給限度額(在宅サービス)

要介護認定は要支援1・2、要介護1〜5の7段階。それぞれに在宅サービス(訪問・通所・短期入所など)の支給限度額が定められています。例えば要介護3は月約27万円・要介護5は月約36万円までが介護保険の給付対象(1〜3割負担)。これを超えるサービスを使った分は10割の自己負担です。ケアマネジャーと相談しながら、支給限度額内で組み立てるのが基本戦略。

高額介護サービス費で上限が決まる

1ヶ月の自己負担額が一定額を超えると、超過分は払い戻される高額介護サービス費制度があります。世帯所得に応じて月の上限が15,000〜140,100円に設定されており、一般的な所得の親なら月44,400円が上限。これを知らずに「介護費が青天井で怖い」と思い込み、子の家計から多額を持ち出してしまうケースが少なくありません。厚生労働省の高額介護サービス費資料で必ず最新の上限を確認しましょう。

医療費控除+医療・介護合算制度との合わせ技

介護にかかる費用の一部は医療費控除の対象(訪問看護・特定の施設サービスなど)になります。さらに、1年間の医療費と介護費の自己負担合計が高額になった場合、高額医療・高額介護合算療養費制度で還付を受けられるケースがあります。医療費控除で取り戻した還付金を新NISAで運用で扱った医療費控除と同じ仕組みで、確定申告で取り戻すお金を新NISAに回す設計が可能。「制度を知らない」=「お金を捨てている」ということを覚えておきましょう。

【知っておきたい公的支援3つ】

- 介護保険サービス費の1〜3割自己負担(所得に応じて)

- 高額介護サービス費(月の自己負担上限は一般所得で44,400円)

- 高額医療・高額介護合算療養費(医療+介護の年間自己負担合計の上限)

※ 制度の詳細・最新の上限額は厚生労働省・市区町村の公式情報で必ず確認してください。

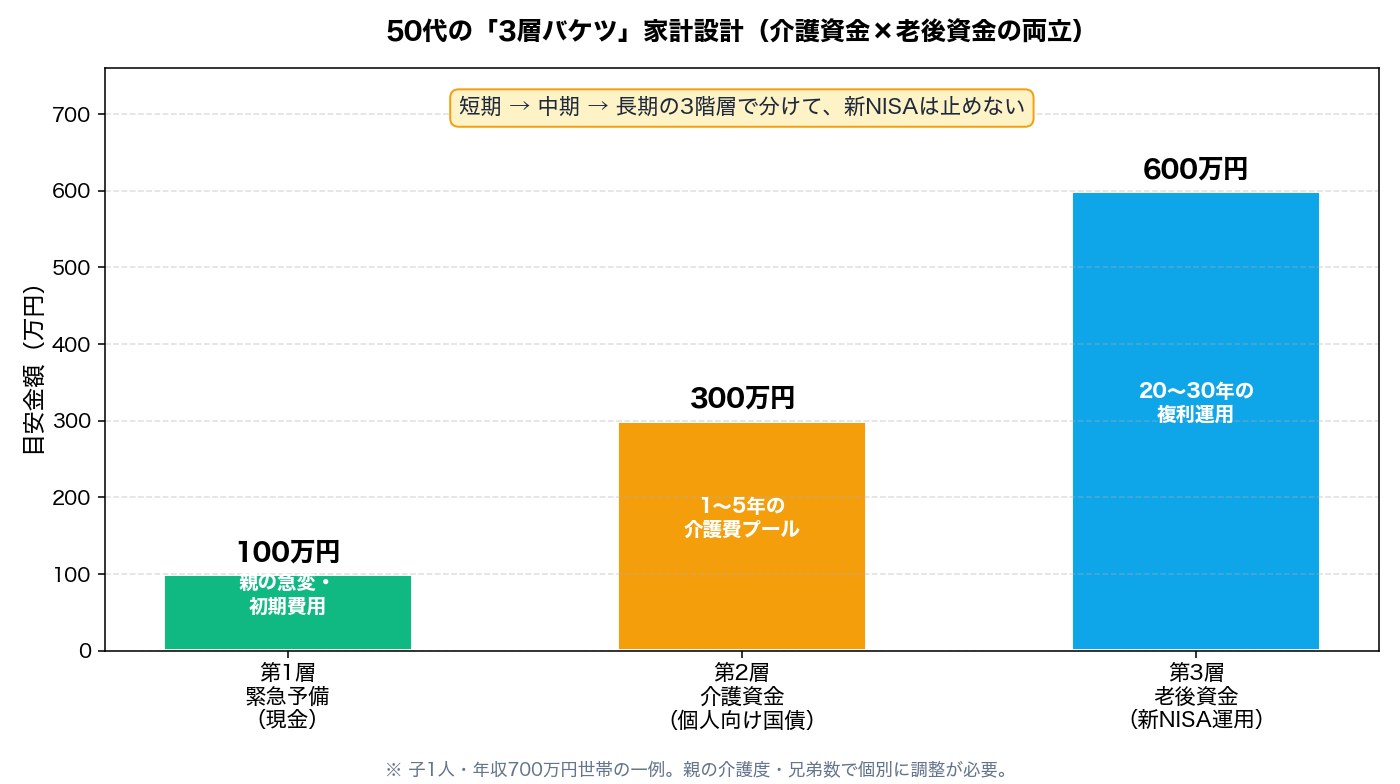

新NISAを止めない「3層バケツ」設計

ここが本記事の核心です。家計を「緊急予備・介護資金・老後資金」の3層バケツに分けて、新NISAは絶対に止めないのが50代サンドイッチ世代の現実解。教育費編で扱った「3つの財布」と同じ発想ですが、こちらは「時間軸」で短期・中期・長期に分けます。

※ 子1人・年収700万円世帯の一例。親の介護度・きょうだい数で個別に調整が必要。

第1層:緊急予備(現金100万円)

親の急変・救急搬送・入院初期費用・住宅改修の頭金など、「明日いきなり必要」な現金。普通預金で100万円程度を確保。生活費6ヶ月分の生活防衛資金とは別枠で持つのが安心です。クレジットカードの限度額を引き上げて一時的なつなぎに使うのも有効。緊急予備を新NISA口座から取り崩すのは”複利の伸び盛り損失”を生むので、必ず現金で別建てに。

第2層:介護資金(個人向け国債 or 定期預金 300万円)

1〜5年の中期で必要になる介護費の自己負担分(親の年金で足りない部分の補填)。個人向け国債変動10年は1年経過後から中途換金できるため、介護資金プール先として相性◎。300万円を目安に、親の年金額と介護度に応じて200万〜500万円で調整。「親の貯蓄+年金で介護費が賄えるなら、子の介護資金バケツは小さくてOK」という発想が大事です。

第3層:老後資金(新NISA 600万円〜運用継続)

20〜30年の長期で複利運用する新NISAの本丸バケツ。介護費期間中も月3万〜5万円のつみたて投資枠は絶対に止めない。50代は新NISAで月いくら積立すべき?で扱った通り、月5万円×15年で約1,000万円超(年率5%想定)の老後資金に育つ計算。介護費期間中の2〜3年止めるだけで100万円単位の機会損失になります。

【3層バケツの作り方ステップ】

- 50代前半:親会議で経済状況把握、緊急予備100万円を別口座に確保

- 親が要支援・要介護1相当になったタイミング:個人向け国債で介護資金300万円プールを開始

- 新NISA:つみたて投資枠は止めずに月5万円継続。成長投資枠は年100万円のスポット買付で柔軟に調整

- 親の介護費が始まったら:まず親の年金+貯蓄でまかない、不足分のみ第2層から取り崩す

- 介護期間が終わったら:第2層の残額を新NISA第3層に移し、リハビリ積立を加速

👇 ここまで読んでいただきありがとうございます!1クリック応援お願いします

きょうだい分担・親の年金活用・任意保険の役割

3層バケツの第2層をどこまで子が背負うかは、親の年金額・貯蓄額・きょうだい人数で大きく変わります。介護を「兄弟姉妹で公平にシェアする」のは、家計設計の前に家族の関係性を守る上でも重要です。

親の年金で月いくらまでカバーできるか

厚生労働省「令和5年厚生年金保険・国民年金事業の概況」によれば、厚生年金(夫婦2人モデル)の平均受給額は月約22万円、国民年金(満額)は月約6.7万円(2024年度)。夫婦2人で厚生年金を満額近く受給している親なら、月10万円程度の介護費は十分に親の家計でまかなえます。親の年金額を正確に把握するのが第一歩。年に1回届く「ねんきん定期便」やマイナポータルの年金記録を、親と一緒に確認しましょう。公的年金の繰下げ受給で扱った通り、親が70歳まで繰り下げて受給額を増やしているケースもあります。

きょうだい間の分担ルール

きょうだいが複数いる場合は、「お金を出す人・身体的介護をする人・連絡係をする人」の3役を最初から分けるのが揉めない秘訣です。家計に余裕がある兄が金銭面、近距離に住む妹が身体的介護、長男が地域包括支援センターとの連絡係、というように。「介護のことを話し合うのは親が元気なうち」がベスト。要介護状態になってからでは冷静な議論が難しくなります。

民間の介護保険・認知症保険は必要か

民間の介護保険・認知症保険は「親本人」と「子(自分)」の両方で検討候補があります。親が既往症や年齢で公的介護保険の自己負担を抱える可能性が高い場合のみ、補完目的で民間保険を検討する設計が現実的。一方で子自身(50代)の介護保険は、保険料がすでに高めで返戻率が低くなりがち。新NISAで毎月3万円積み立てた方が、自分の将来の介護に備える資金として効率的なケースが多いです。50代の生命保険・医療保険 見直し術で扱った「固定費削減→投資原資創出」の発想を、介護保険でも適用しましょう。

介護離職のリアル|年収喪失と新NISA停止のダブルパンチを避ける

50代家計の介護で最大のリスクは「介護離職」です。総務省「就業構造基本調査」によれば、介護・看護を理由に離職する人は年約10万人(直近の調査ベース)。50代の離職は再就職時の年収が大幅に下がる傾向があり、本人の老後資金にも深刻な影響が出ます。介護費用そのものよりも、「親の介護で仕事を辞めた結果、自分の老後資金が枯渇する」二次被害の方が大きい場合があります。

介護休業・介護休暇制度を最大限活用

会社員には介護休業(通算93日まで、3回まで分割可・雇用保険から67%給付)と介護休暇(年5日/対象家族2人以上は10日)が法律で保障されています。短期的な集中対応に使い、「離職する前に必ず制度を使い切る」のが鉄則。総務省・厚生労働省の育児・介護休業制度の特設ページに詳細があります。

地域包括支援センターを早めに頼る

親の住む市区町村にある地域包括支援センターは、要介護認定の相談・ケアマネ紹介・施設情報まで無料で支援してくれる公的窓口。50代家計が一人で抱え込まずに、早めにプロの手を借りるのが介護離職を避ける最大のコツです。「親が要支援・要介護のグレーゾーン」段階から相談してOK。

副業・スキマ収入で家計バッファを作る

介護で出費が増えるタイミングは、本業外の収入源を一つでも持っておくと精神的にも家計的にも余裕が生まれます。50代サラリーマンにおすすめの副業5選や元手ゼロで始める簡単副業5選で扱ったメルカリ・クラウドソーシング・スキルシェアは、在宅介護と両立しやすい収入手段です。クラウドワークスのような完全在宅型の副業プラットフォームは、介護中の50代と相性が良いです。

あわせて読みたい関連記事

- 50代の教育費と新NISAは両立できる|子どもの大学費用と老後資金を同時に準備する家計ロードマップ

- 医療費控除で取り戻した還付金を新NISAで運用|50代会社員の節税×投資の二刀流ガイド

- 公的年金の繰下げ受給は得か損か|50代が新NISAと組み合わせて考える受給開始の最適解

- 50代の生命保険・医療保険 見直し術|固定費を削って投資原資を生み出す方法

- 個人向け国債変動10年は50代の「守りの資産」になるか

- 50代の退職金運用ロードマップ|2,000万円を守って増やす戦略

- 50代の新NISAにバランス型投資信託はあり?|8資産均等・4資産均等のメリット・デメリットとオルカン・S&P500の使い分け【2026年】

外部参考リンク(公式・書籍)

本記事の数字・制度の根拠は、下記の一次情報・公式サイトに準拠しています。個別の介護・家計判断は、必ずケアマネジャー・FP・税理士など専門家にご相談ください。

【一次情報・公式・専門サイト】

- 厚生労働省 介護・高齢者福祉 — 公的介護保険・要介護認定の制度概要

- 公益財団法人 生命保険文化センター — 介護費用・期間の最新調査データ

- 厚生労働省 育児・介護休業制度 — 介護休業・介護休暇・短時間勤務の法定制度

- 金融庁 NISA特設サイト — つみたて投資枠・成長投資枠の制度詳細

- WAM NET 介護事業者検索 — 全国の特養・有料老人ホーム・在宅サービスの情報

【50代家計と長期投資の名著】

「介護費期間中も新NISAを止めない」ことの長期的価値を、配当再投資と複利の史実から学ぶには、ジェレミー・シーゲル『株式投資の未来〜永続する会社が本当の利益をもたらす』(日経BP)が定番です。介護で動揺する時期こそ、長期投資の原理原則に立ち戻る助けになる古典。

iDeCoや新NISAをまだ始めていない50代へ

親の介護に備える前提として、自分の老後資金の柱となる新NISA・iDeCoを”自動引落”で固めることが第一歩です。介護費期間中も止めずに済むよう、入金されたら自動で投資に流れる仕組みを早めに作りましょう。松井証券のiDeCoは受取時の手数料無料・運営管理手数料0円で50代の最終追い込みと相性◎(松井iDeCoの始め方ガイド)。新NISA口座はマネックス証券

のクレカ積立1.1%還元(条件あり)が、介護費期間中の月5万円積立を後押ししてくれます(マネックス証券口座開設ガイド)。

👉 主要ネット証券5社(SBI・楽天・マネックス・松井・auカブコム)をまとめて比較したい方は 【2026年最新】ネット証券おすすめ比較ランキング|5社徹底比較 もご覧ください。

まとめ:介護は親の家計で、新NISAは止めない

【50代の親の介護×新NISA両立 5つの結論】

- 介護費用の月平均は9万円(在宅5.3万円 / 施設13.8万円)、トータル目安は500万〜600万円。長期化リスクは月平均×10年で1,100万円超

- 「親のお金は親のもの」が大原則。親の年金・貯蓄・公的介護保険1〜3割負担+高額介護サービス費でまず賄う

- 家計を「緊急予備100万円・介護資金300万円・老後資金(新NISA)600万円〜」の3層バケツに分けて自動引落

- 介護費期間中も新NISAは月3万〜5万円を維持。止めるのは複利の伸び盛りを逃すリスク

- 介護離職は最大のリスク。介護休業・休暇・地域包括支援センター・副業を駆使して仕事を続ける設計が、自分の老後を守る

📢ブログ村読者の皆様へ

この記事について質問・ご意見・体験談がありましたら、ぜひコメント欄でお聞かせください!

同じ50代家計の皆様との介護・NISA両立の体験談や工夫の情報交換も大歓迎です 🤝

📈 コメント特典: 有益な質問・体験談をシェアしてくださった方には、個別のフォローアップ記事でご紹介させていただく場合があります!

投資歴7年・51歳の現役会社員。老後の相棒に選んだ日本株96銘柄(“相棒株”)を実名で全公開し、eMAXIS Slim S&P500は+176%、子のジュニアNISAは元本の約2.9倍(+188%)を実データで公開しています。「50代からでも、新NISA×高配当株で“もう1本の収入の柱”は作れる」を、机上論ではなく自分の運用実績で発信中です。

⚠️ 投資・税務に関する重要なお知らせ

本記事は運営者ヒロ(51歳・現役会社員・投資歴7年)の実体験と公的情報に基づく一般的な情報提供です。特定の金融商品の購入・契約を推奨するものではなく、投資助言・税務アドバイスではありません。

投資にはリスクがあり、元本割れの可能性があります。最終的な投資判断・税務判断はご自身の責任で行ってください。重要な意思決定の前には税理士・FP等の専門家へのご相談を推奨します。

記事公開時点の情報に基づいています。制度や数値は変更される場合があるため、最新情報は金融庁・国税庁等の公式サイトでご確認ください。

📣 応援クリックお願いします(ブログ村ランキング参加中)

副業投資家・投資情報・株ブログ・投資ブログ・小遣い(5カテゴリ参加中)

コメント