📢 応援クリックで励みになります!

「親から少しずつ財産を受け取っておきたい」「子や孫に元気なうちに渡しておきたい」——50代になると、受け取る側としても渡す側としても、生前贈与が身近なテーマになってきます。ところが2024年1月から贈与のルールが大きく変わり、暦年課税の「持ち戻し期間」が3年から7年へ延長、さらに相続時精算課税に年110万円の基礎控除が新設されました。本記事では、50代が押さえておきたい「暦年贈与 vs 相続時精算課税」の違いと選び方を、図解と試算で整理します。

📑 目次

結論:50代は「早く・コツコツ」が基本、相続時精算課税も再評価

まず結論からお伝えします。2024年の改正を踏まえると、50代世代の生前贈与は次の3点が基本方針になります。

- ① 暦年贈与は「早く始める」ほど有利:持ち戻し期間が7年に延びたため、相続が近づいてからでは効果が薄れる。元気なうちに少しずつが鉄則

- ② 相続時精算課税は「使い勝手のよい制度」に進化:年110万円の基礎控除が新設され、この範囲なら相続財産に足し戻されない

- ③ どちらが得かは「金額・年数・家族構成」で変わる:万人共通の正解はない。仕組みを理解して、わが家に合う方を選ぶ

「贈与=とりあえず暦年で年110万円ずつ」という従来の常識は、改正で見直しが必要になりました。特に相続まで時間が読みにくい高齢の親から受け取るケースでは、相続時精算課税の基礎控除が有利に働く場面が増えています。順番に図解で見ていきましょう。

暦年贈与とは?「7年持ち戻し」で何が変わったか

暦年贈与(暦年課税)は、1月1日〜12月31日の1年間に受け取った財産の合計が年110万円までなら贈与税がかからない仕組みです。毎年使える基礎控除を活用して、長い年数をかけてコツコツ渡していくのが王道とされてきました。

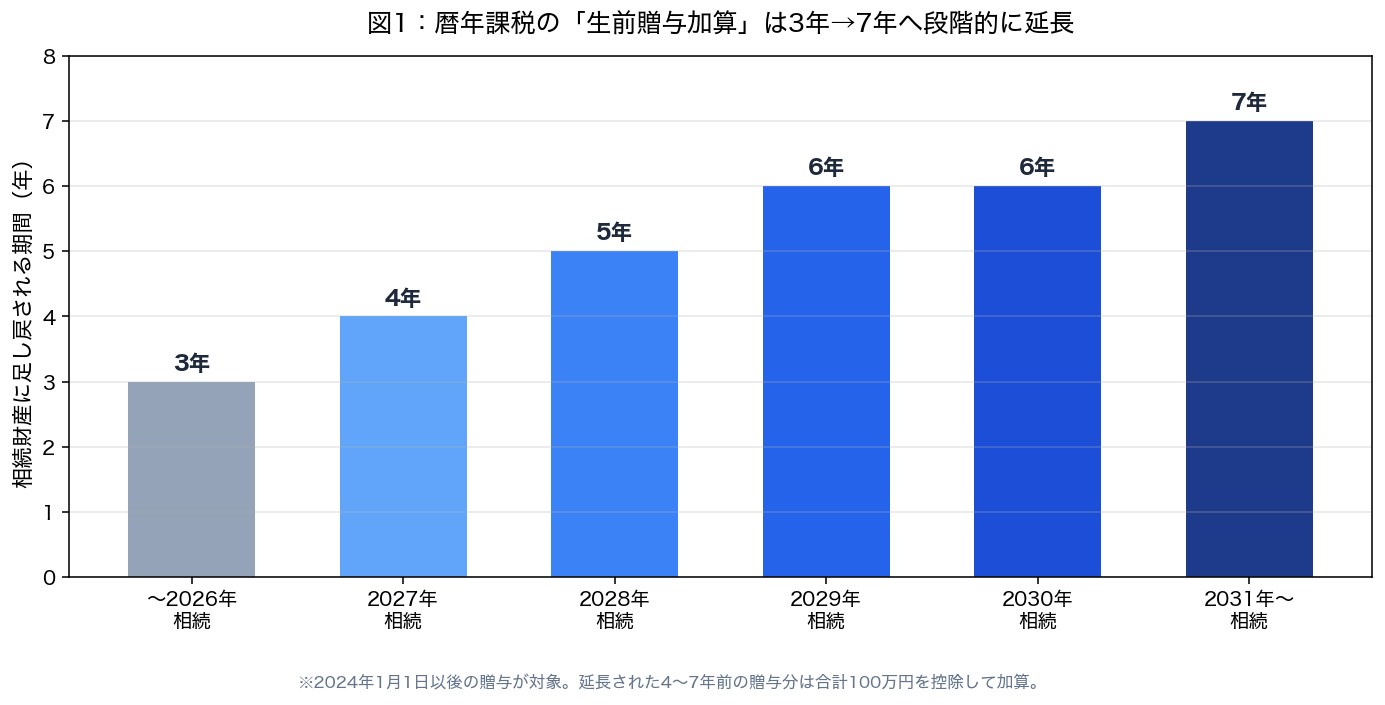

ところが2024年改正で大きく変わったのが「生前贈与加算(持ち戻し)」の期間です。これは、贈与した人が亡くなったとき、一定期間内に渡した財産を相続財産に足し戻して相続税を計算するというルール。この期間が従来の「死亡前3年」から「死亡前7年」へ段階的に延長されました。

※2024年1月1日以後の贈与が対象。完全な7年加算は2031年以降の相続から。延長された4〜7年前の贈与分は合計100万円を控除して加算します。

ポイントは、延長された「4〜7年前」に渡した分については、合計100万円を控除したうえで足し戻される点です。完全な7年加算が適用されるのは2031年(令和13年)以降に相続が発生したケースで、それまでは経過措置として加算期間が段階的に延びていきます。

- 始めるのが遅いと効果が薄れる:相続直前の駆け込み贈与は足し戻されてしまう。だからこそ元気なうちに早く始める価値がある

- 親から受け取る側も同じ:高齢の親からの暦年贈与は、相続までの期間が読みにくいほど持ち戻しリスクが高まる

- 記録を必ず残す:贈与契約書・銀行振込の履歴など、「いつ・いくら・誰に」を証拠として残しておく

相続時精算課税の「年110万円基礎控除」が効く理由

もう一つの選択肢が相続時精算課税です。これは60歳以上の親・祖父母から18歳以上の子・孫への贈与で選べる制度で、累計2,500万円まで贈与税をかけずに渡せるのが特徴。ただし渡した財産は、相続時にすべて相続財産に足し戻して相続税を計算する——つまり「課税を相続のときまで先送りする」仕組みでした。

この制度が2024年に大きく見直され、年110万円の基礎控除が新設されました。最大のポイントは、この年110万円の基礎控除分は、相続時に足し戻さなくてよいこと。暦年課税の持ち戻しが7年に延びた一方で、相続時精算課税の基礎控除分は持ち戻し対象外——ここに大きな差が生まれました。

- 年110万円までは申告不要・足し戻し不要:毎年110万円以内なら、贈与税の申告もいらず相続財産にも加算されない

- 暦年課税の「7年持ち戻し」を受けない:相続直前でも基礎控除分は加算されないため、開始が遅めでも効果が出やすい

- まとまった額を一度に渡せる:2,500万円の特別控除枠で、住宅資金など大きな贈与にも対応(特別控除超過分や基礎控除超過分は相続時に加算)

ただし注意点もあります。相続時精算課税は一度選ぶと、その贈与者からの贈与について暦年課税には戻せません。また、年110万円を超えた部分や特別控除を超えた部分は最終的に相続財産に加算されるため、「完全な非課税」ではない点を誤解しないようにしましょう。制度の正確な要件は、必ず国税庁「相続時精算課税の選択」のページで確認してください。

暦年贈与 vs 相続時精算課税 比較表

2つの制度の違いを一覧で整理しました。どちらが「得」かは一概に言えず、贈与する金額・続けられる年数・相続までの想定期間で変わります。

※制度の概要を簡略化した整理です。適用要件・例外は国税庁の公式情報をご確認ください。

暦年贈与が向いているケース

- 相続まで時間に余裕がある:50代の親が、まだ若い世代に長期で渡していくケース

- 渡す相手が孫など「相続人以外」:相続人でない孫への贈与は、原則として持ち戻しの対象外になりやすい(※遺贈等がある場合を除く)

- 少額をコツコツ続けたい:毎年110万円以内で、家族みんなに分散して渡したい

相続時精算課税が向いているケース

- 高齢の親から受け取る:相続まで期間が読みにくく、暦年の持ち戻しリスクが高い場合

- まとまった額を早めに渡したい:住宅資金や教育資金など、大きな金額を一度に動かしたい

- 毎年110万円以内の贈与を確実に非課税で完了させたい:基礎控除分は足し戻し対象外

10年で1,100万円贈与したらどう違う?足し戻し額シミュレーション

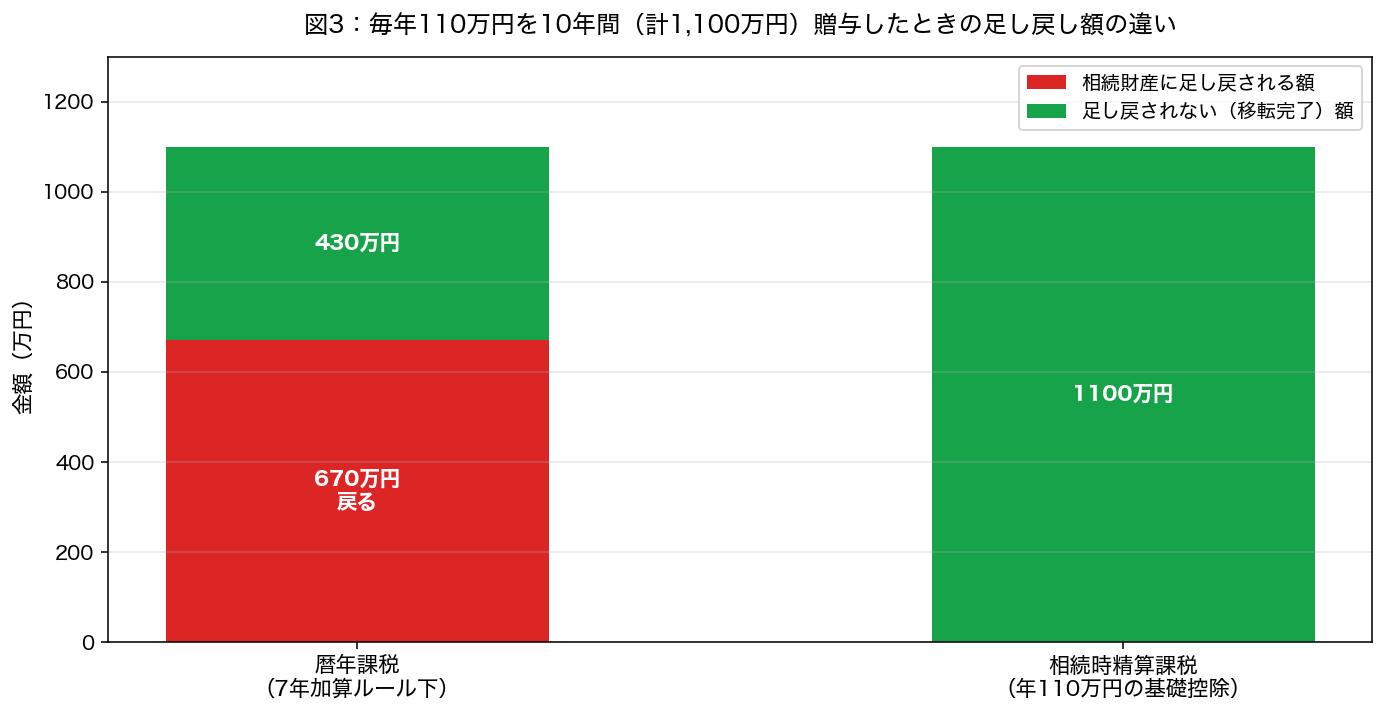

具体的なイメージをつかむため、毎年110万円を10年間(合計1,100万円)贈与し、その後に相続が発生したと仮定して、相続財産に足し戻される額を比べてみます。あくまで理解のための例示です。

※完全な7年加算ルール下での概算。実際の税額は財産総額・基礎控除・税率で変わります。具体的な計算は税理士等にご相談ください。

暦年課税の場合、完全な7年加算ルール下では、直近3年分(330万円)は全額、延長された4〜7年前の4年分(440万円)からは100万円を控除した340万円が足し戻され、合計670万円が相続財産に加算されます。残る430万円は移転完了です。

一方相続時精算課税では、年110万円の基礎控除の範囲内で贈与しているため、足し戻しは0円。1,100万円すべてが相続財産に加算されず移転完了となります。このケースでは、相続時精算課税のほうが足し戻しの面では有利になります。

- 「毎年110万円以内」を続けるなら、相続時精算課税の基礎控除のほうが持ち戻しの影響を受けにくい

- ただし暦年課税は孫など相続人以外への贈与で持ち戻しを避けやすいなど、別の利点もある

- 財産総額が相続税の基礎控除(3,000万円+600万円×法定相続人数)以下なら、そもそも相続税がかからない場合も。まずは全体像の把握から

📌 役に立ったら応援クリックお願いします

50代の実践ポイント:受け取った資金は新NISAで運用も

生前贈与は「渡す・受け取る」だけで終わりではありません。50代にとっては、受け取った資金をどう活かすかまでセットで考えるのが資産形成の視点です。

① まずは「相続税がかかるか」を把握する

相続税の基礎控除は3,000万円+600万円×法定相続人数。たとえば配偶者と子2人なら4,800万円までは相続税がかかりません。財産総額がこの範囲なら、慌てて贈与スキームを組む必要は薄いのです。まずは全体像を把握してから、暦年・精算課税どちらを使うか検討しましょう。

② 受け取った贈与は「使い道」を決めて運用も検討

親から受け取った資金を、生活防衛資金として置いておくのか、老後資金として新NISAでコツコツ運用に回すのか——目的を分けて考えるのが大切です。すぐ使わない資金なら、低コストのインデックスファンドで長期運用に回すのも一つの選択肢。運用する場合は、品揃えが豊富で手数料の低いネット証券が使いやすいでしょう。

③ 制度選びに迷ったら専門家に相談する

「暦年と精算課税どちらが得か」「わが家は相続税がかかるのか」——こうした判断は、財産総額・家族構成・相続までの期間が複雑に絡みます。一度選ぶと戻せないケースもあるため、判断に迷う場合は、無料のFP相談や税理士に整理してもらうのが安全です。

④ まず体系的に学びたいなら入門書から

制度の全体像を一冊で押さえたい人は、図解の入門書から入るのが効率的です。たとえば『図解 90分でわかる!はじめての相続【大改正対応】』(曽根恵子ほか)は、2024年の改正点も含めてフルカラーで整理されており、最初の1冊に向いています。

参考になる一次情報

- 国税庁 No.4161 贈与財産の加算と税額控除(暦年課税):持ち戻し(生前贈与加算)の公式解説

- 国税庁 No.4103 相続時精算課税の選択:適用要件・基礎控除・特別控除の公式情報

あわせて読みたい関連記事

- 50代の退職金運用ロードマップ|2,000万円を守って増やす戦略

- 新NISAの出口戦略|50代から考える取り崩し方と4%ルールのリアル

- iDeCoの受け取り方完全ガイド|50代が損しない一時金・年金・併用の選び方

- 公的年金の繰下げ受給は得か損か|50代が新NISAと組み合わせて考える受給開始の最適解

- 医療費控除で取り戻した還付金を新NISAで運用|節税×投資の二刀流ガイド

- 新NISAって結局何がお得なの?50代サラリーマンが実際にやってみた

- 在職老齢年金の2026年改正|50代が知っておきたい「働きながら年金」の新ルール(基準額51万→65万円)と老後の備え方

👉 主要ネット証券5社(SBI・楽天・マネックス・松井・auカブコム)をまとめて比較したい方は 【2026年最新】ネット証券おすすめ比較ランキング|5社徹底比較 もご覧ください。

まとめ:仕組みを理解して「わが家に合う贈与」を選ぶ

- 2024年改正で暦年課税の持ち戻し期間が3年→7年に段階的延長。駆け込み贈与は効果が薄れる

- 相続時精算課税に年110万円の基礎控除が新設。この分は相続財産に足し戻されない

- 毎年110万円以内でコツコツ渡すなら、相続時精算課税の基礎控除が持ち戻しの面で有利になりやすい

- ただし精算課税は一度選ぶと暦年に戻せない。孫への贈与は暦年が向く場面もある

- まず「自分の家に相続税がかかるか」(基礎控除3,000万円+600万円×法定相続人数)を確認する

- 受け取った資金は目的を分け、すぐ使わない分は新NISAで長期運用も選択肢

生前贈与は「早く・コツコツ・記録を残して」が基本ですが、2024年の改正で相続時精算課税という選択肢の価値が高まったのが大きな変化です。どちらが得かは家庭ごとに異なり、唯一の正解はありません。だからこそ、仕組みを正しく理解したうえで、必要なら専門家の力も借りて「わが家に合う贈与」を選んでいきましょう。受け取った資金を将来に活かす運用まで含めて、一緒にコツコツやっていきましょう!

※本記事は2026年6月時点の公開情報・税制を基にした一般的な情報提供であり、特定の税務手続きや投資手法を推奨するものではありません。税制は改正される可能性があり、個別の取り扱いは家庭の状況により異なります。最新かつ正確な情報は国税庁等の公式サイトでご確認のうえ、具体的な判断は税理士・FP等の専門家にご相談ください。

🌟 ブログ村ランキング参加中(5カテゴリ)— 応援クリックで励みになります 🌟

副業投資家・投資情報・株ブログ・投資ブログ・小遣い(5カテゴリ参加中)

投資歴7年・51歳の現役会社員。老後の相棒に選んだ日本株96銘柄(“相棒株”)を実名で全公開し、eMAXIS Slim S&P500は+176%、子のジュニアNISAは元本の約2.9倍(+188%)を実データで公開しています。「50代からでも、新NISA×高配当株で“もう1本の収入の柱”は作れる」を、机上論ではなく自分の運用実績で発信中です。

コメント