📢 応援クリックで励みになります!

「50歳までに5,000万円作って、あとはのんびりセミリタイア」——FIRE(Financial Independence, Retire Early)の発想は魅力的ですが、2026年現在、SNSやFP相談の現場では「50代でFIREして失敗した」という声が急増しています。50代特有の事情——退職金・公的年金・健康・家族のライフイベントが一気に重なる年代——で、20〜30代向けのFIRE理論をそのまま当てはめると、想像以上に脆い設計になりがちです。

本記事では、50代でFIREを検討する人が陥りやすい失敗パターン10個を、原因・回避策・新NISAを使ったリカバリー戦略の3点セットで整理します。「いま辞めようかな」と迷っている50代の方は、本記事で「FIREで失敗する人の典型10チェック」に当てはまっていないかを必ず点検してから判断してください。

📑 目次

- なぜ50代のFIRE失敗が増えているのか|2026年セミリタイアの現実

- 50代FIRE失敗事例10選|陥りがちな落とし穴

- 失敗1:生活費を過小見積もり|「月20万円で暮らせる」幻想

- 失敗2:市場下落と取り崩しが重なる|シーケンスリスク

- 失敗3:医療・介護費の想定外|健康保険「任意継続→国保」の落とし穴

- 失敗4:孤独・無気力で支出が増える|「やることない」問題

- 失敗5:再就職の収入断絶|「いつでも戻れる」の幻想

- 失敗6:税・社保負担の見落とし|退職金一括+投資益で税率ジャンプ

- 失敗7:ローン残高・住宅トラブル|固定費の重さを甘く見る

- 失敗8:ジョブ型雇用化で「復職が想定より難しい」|2026年の労働市場変化

- 失敗9:インフレ+医療費上昇で「実支出が予想の150%」|2026年の物価・社保変化

- 失敗10:親の介護長期化で「10年単位の追加支出」|想定の5倍が現実

- 4%ルールは50代に通用するか|年金併用「3階建て」設計

- 失敗からのリカバリー戦略|新NISAで再構築する3ステップ

- 「完全FIRE」より「サイドFIRE」が50代の現実解

- 50代がFIREを目指す前に確認すべき10チェック

- あわせて読みたい関連記事

- 外部参考リンク(公式・書籍)

- まとめ:50代FIREは「攻め」より「守りの設計」が9割

なぜ50代のFIRE失敗が増えているのか|2026年セミリタイアの現実

FIREブームが本格化したのは2010年代後半。当時主流だったのは20〜30代の若手による「資産2,500万円×4%取り崩し」モデルでした。しかし2026年現在、FIREの実践者は40〜50代の比率が圧倒的に高まっており、同時に「失敗事例」も顕在化しています。理由は明快で、50代のFIREは20代のそれと前提条件が3つも違うからです。

第一に、運用期間が短い。65歳の年金受給開始までわずか10〜15年。市場が回復するまで待つ時間が若い世代と比べて圧倒的に少なく、「最初の5年で大幅下落」が直撃すると致命傷になりやすい(シーケンスリスク)。第二に、医療・介護費が現実的なリスクとして近づく。50代で親の介護、60代から自身の医療費が嵩むのが平均的な日本人の支出カーブです。第三に、「会社員でいることで得ていた社会的つながり・健康保険・厚生年金加入」を一気に失うこと。完全リタイアは、想像以上に心理面・社会面のインパクトが大きいのです。

※ FP相談・ブログ実話・SNS投稿から当ブログが分類した一次集計のモデルケースで、業界統計ではありません。

金融庁・FP協会も「FIRE一辺倒の発想」に警鐘

金融庁の「資産形成ガイダンス」でも、退職後の生活設計は「公的年金+退職金+自助努力(NISA・iDeCo)の3階建て」が基本とされています。FIREの発想はあくまで「自助努力」部分の延長線上のものであって、年金と退職金を無視して4%ルールだけで老後設計するのは、50代にとってリスクが大きすぎるのが現実です。日本FP協会の公式サイトでも「早期退職前に必ず確認すべき項目」として、年金見込額・健康保険・税金の3点が繰り返し強調されています。

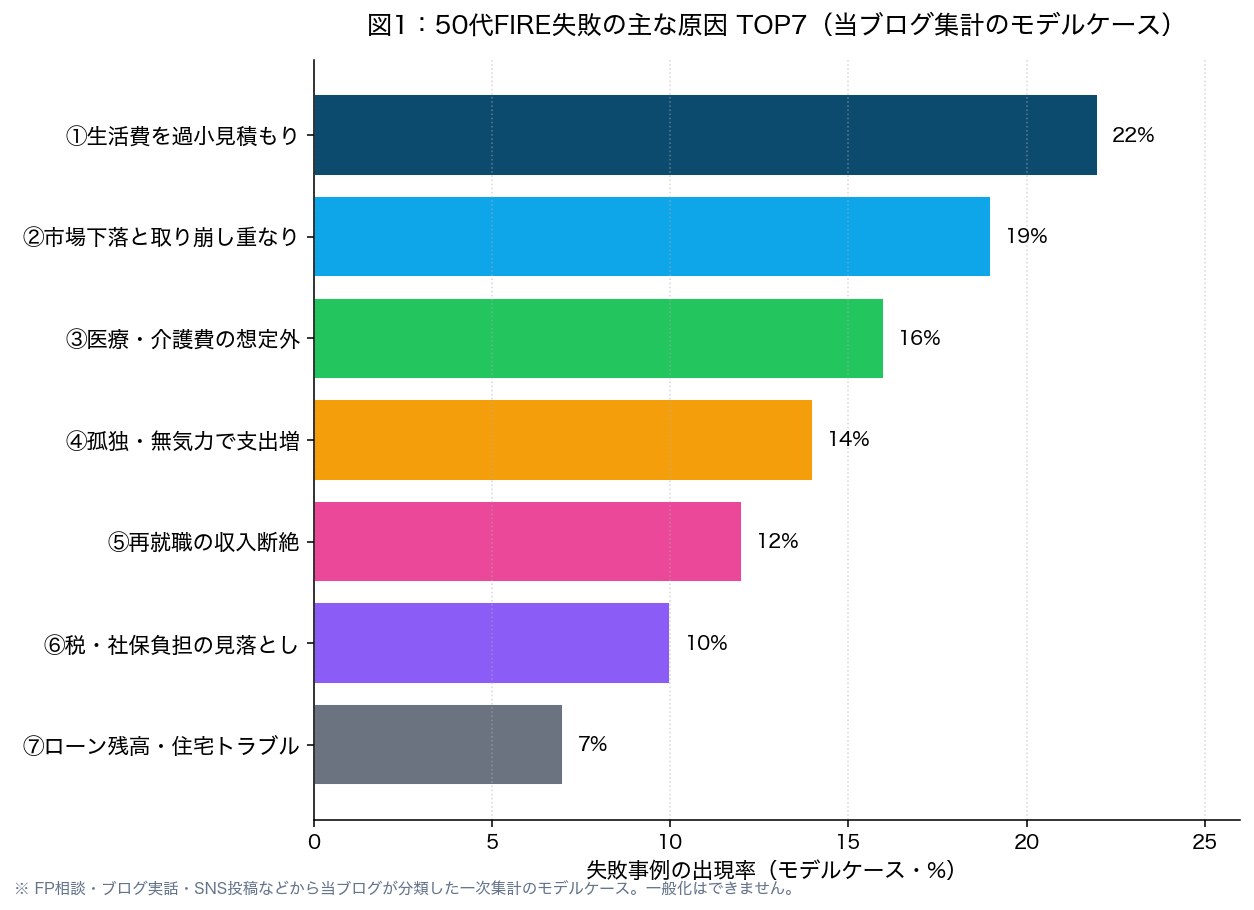

50代FIRE失敗事例10選|陥りがちな落とし穴

ここからは、実際に50代でFIREして失敗した人によく見られる10パターンを、原因と回避策のセットで整理します。「自分は大丈夫」と思っていても、複数当てはまるケースは要注意です。

失敗1:生活費を過小見積もり|「月20万円で暮らせる」幻想

FIREブログでよく見る「月20万円で十分」というモデル支出。しかし50代になると、住宅修繕、車の買い替え、子どもの結婚援助、親の介護関連費など「想定外の大型支出」が3〜5年に1回のペースで発生します。50代の退職金運用ロードマップでも触れた通り、家計簿に出てこない「不定期の現金流出」を見落としてはいけません。回避策:直近5年の家計実績に「年1回100万円の想定外支出」をベースで上乗せして再シミュレーションする。

失敗2:市場下落と取り崩しが重なる|シーケンスリスク

同じ年率リターン3%でも、「最初の3年が大幅下落」と「最後の3年が大幅下落」では資産寿命がまったく違います。これがシーケンスリスク。50代でFIREした直後にリーマンショック級の暴落が来ると、取り崩し額が増えてしまい、回復前に資産が大幅に目減りするのです。暴落時の対応マニュアルで詳述した通り、50代は若年層よりも暴落耐性が低い。回避策:FIRE開始から最初の5年分の生活費は現金・個人向け国債変動10年などで確保し、その間は株式を売らない設計に。

失敗3:医療・介護費の想定外|健康保険「任意継続→国保」の落とし穴

退職すると会社の健康保険組合から外れます。任意継続を最大2年使った後は国民健康保険ですが、退職翌年の国保保険料は前年所得ベースで計算されるため、初年度は想像以上に高額になります。さらに親の介護開始、自身のがん検診での要精密検査など、医療費の想定外が50代から急増。回避策:FIRE初年度の社保・税金は「退職前年所得ベース」で必ず試算し、最低でも100〜150万円の特別予算を確保しておく。

失敗4:孤独・無気力で支出が増える|「やることない」問題

意外な失敗パターンが、「時間ができすぎて、かえって支出が増える」こと。平日の昼間にカフェ・ジム・旅行・趣味の買い物が増え、退職前より月5〜10万円支出が膨らんだ例は珍しくありません。さらに会社という「社会的つながり」を失うと、孤独感から外食・酒・ギャンブル方向に支出が逃げるケースも。回避策:FIRE後も週2〜3日は「軽い労働」「ボランティア」「学習」など人と関わる時間を意図的に設計する。

失敗5:再就職の収入断絶|「いつでも戻れる」の幻想

50代でFIREした人の3割前後は「やっぱり働きたい」と再就職を試みますが、ブランク2〜3年で50代後半になっていると、希望条件での再就職は想像以上に厳しいのが現実です。年収は退職前の半分以下、業務委託や派遣スタートが大半。回避策:FIRE時点から「業務委託・短時間勤務などで月5〜10万円の労働収入を最低3年は維持」しておく。完全に労働市場から離脱しないのが安全。

失敗6:税・社保負担の見落とし|退職金一括+投資益で税率ジャンプ

退職金を一時金で受け取り、同年に投資信託を大きく売却すると、所得税・住民税・国保が一気に跳ね上がります。iDeCoの受け取り方完全ガイドでも触れた通り、退職所得控除・公的年金等控除を最大限活かす受け取り順序を設計しないと、生涯で数百万円損することがあります。回避策:退職1年前に税理士またはFPと「向こう5年のキャッシュフロー+税金計画」を作成する。

失敗7:ローン残高・住宅トラブル|固定費の重さを甘く見る

住宅ローンが残ったままFIREすると、月10万円超の返済が固定費として重くのしかかります。50代の住宅ローン繰上げ返済 vs 新NISA投資で比較した通り、退職金の一部を繰上げ返済に回すかどうかはFIRE判断の前提条件。さらに築20〜30年の戸建ては屋根・外壁・給湯器など100〜200万円規模の修繕が突発的に必要になります。回避策:FIRE前にローン残高を年収以下まで圧縮、住宅修繕費は別建てで200万円積み立てる。

失敗8:ジョブ型雇用化で「復職が想定より難しい」|2026年の労働市場変化

2026年現在、大手企業のジョブ型雇用化が急速に進んでいます。従来は「年功序列だから、何年でも同じ会社にいられる」という前提でしたが、ジョブ型では「このポジション不要になった」「人員削減」で50代中盤から雇用契約終了というケースが増加。一度労働市場から離脱すると、業務委託・短時間職での再雇用は「職歴不要」案件に限定され、時給換算で従来の30〜40%になります。回避策:FIRE実行5年前から「業務委託化の訓練」「一人親方化」「個人事業主としての営業」を並行。サイドFIREで月10万円確保するなら、離脱前に単価設定と案件確保のめどを立てておく。

失敗9:インフレ+医療費上昇で「実支出が予想の150%」|2026年の物価・社保変化

2024-2026年のインフレ局面で、食費・光熱費・医療費が平均名目で年2-3%上昇しています。さらに「75歳以上医療費自己負担引き上げ」「介護保険料値上げ」が相次ぎ、現在の支出見積もりが10年後に150%になるケースも珍しくない。家計簿で「月20万円」としていても、物価上昇と医療費追加で実質年400万円超の支出が必要になるリスク。回避策:「月○万円」の固定見積もりではなく「物価上昇率+医療費トレンド」を年1-2%上乗せしたシミュレーションを必ず作成。新NISAの配当受取は円建てでなく、可能な限り米ドル建て資産を増やす。

失敗10:親の介護長期化で「10年単位の追加支出」|想定の5倍が現実

要介護3以上の親の在宅介護・施設利用に必要な費用は月10-25万円程度(施設なら月20-35万円)。FIRE時点で親が80代なら、10-15年は親の生存期間で、その間ずっと追加支出が必要です。「親の貯金で賄える」と思っていても、医療費・入院費が思わぬ形で増え、最終的には子が負担する事例が大半。50代が親の介護費を「計画的に」負担する方法でも触れた通り、親の金銭状況を完全に把握し、FIRE後の支出リスクに加えるのが必須です。回避策:FIREに踏み切る2年前に「親の介護費シミュレーション」を親と一緒に作成。月5-15万円の追加支出を25年間続ける前提で予算化。

【50代FIRE失敗 共通パターンの3要素】

- 「20代FIRE理論」の単純コピペ:日本の社保・税制・親の介護リスクを織り込んでいない

- 「最初の5年」のシーケンスリスク軽視:暴落耐性のバッファが薄い

- 労働収入の完全断絶:再就職のハードルと孤独リスクを甘く見ている

4%ルールは50代に通用するか|年金併用「3階建て」設計

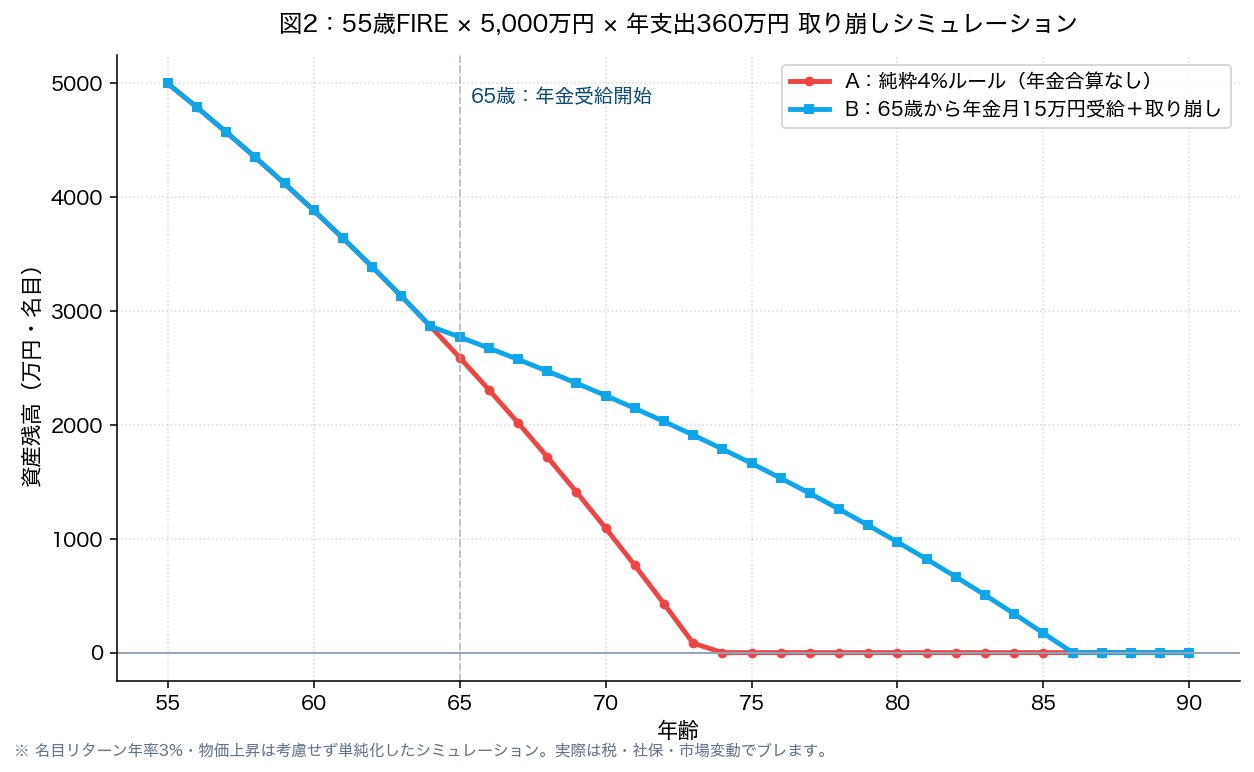

FIREの代名詞「4%ルール」は、米国の「Trinity Study(1998年)」に基づくもの。インフレ調整後の年率4%取り崩しで30年資産が枯渇しない確率が約95%という研究結果が原典です。ただしこれは米国株6割+米国債4割のポートフォリオが前提で、日本の50代が公的年金・退職金と組み合わせる場合、設計はかなり違ってきます。

※ 名目リターン年率3%・物価上昇は考慮せず単純化したシミュレーションで、将来の結果を保証するものではありません。

シミュレーションが語ること|年金併用の威力

図2は、55歳で5,000万円・年支出360万円でFIREしたケースの30年シミュレーションです。シナリオA(純粋4%ルール)では80代で資産が大幅に目減りするのに対し、シナリオB(65歳から年金月15万円受給)では90歳時点でも数千万円が残る結果に。50代FIREの設計は「4%ルール単独」より「年金接続までの繋ぎ」と捉えるのが現実的です。日本年金機構の「ねんきんネット」で自分の見込額を確認し、FP相談で「3階建て」設計を作るのが安全策。

50代の現実的な取り崩し率は「3%+年金」

シーケンスリスクと長寿リスクを踏まえると、50代FIREの取り崩し率は3〜3.5%+公的年金に抑えるのが安全圏。さくら先生の言葉を借りれば「攻めの4%より、守りの3%+労働収入5万」が日本の50代には合っている、ということです。

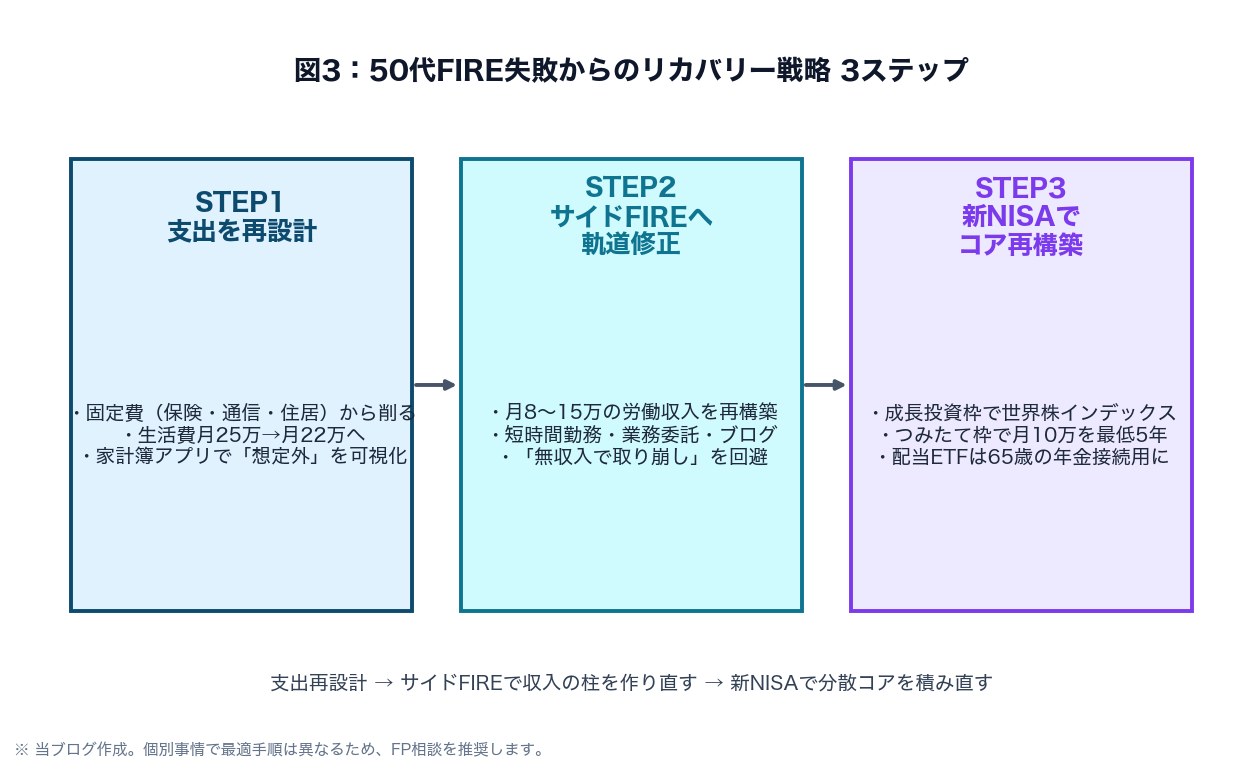

失敗からのリカバリー戦略|新NISAで再構築する3ステップ

すでにFIREに踏み切って「想定外の出費で計画が崩れた」「市場下落で資産が減った」という方も、立て直しは十分可能です。鍵は「①支出を再設計 → ②サイドFIREへ軌道修正 → ③新NISAでコアを積み直す」の3ステップ。

※ 個別事情で最適手順は異なるため、FP相談を推奨します。

STEP1:支出の再設計|固定費から先に削る

真っ先に手をつけるのは固定費。保険・通信・住居・サブスクの4点で月2〜3万円は十分削れる人が多いはずです。50代の生命保険・医療保険 見直し術で詳述した通り、子の独立後は保険を大幅に圧縮できます。家計簿アプリで「想定外の出費」を可視化し、月20万円台に着地させるのが第一段階。

STEP2:サイドFIREへ軌道修正|労働収入の柱を再構築

「完全に働かない」を諦め、月8〜15万円の労働収入を作り直します。50代サラリーマンにおすすめの副業5選で紹介した、業務委託・短時間勤務・ブログ・コンサルなどから2〜3本を選択。無収入で取り崩すのではなく、月8万円稼げば年96万円。これだけで取り崩し額は1/4以下になる計算です。

STEP3:新NISAでコアを再構築|成長投資枠+つみたて枠の二段構え

残った資産は、新NISAの成長投資枠で全世界株インデックス(オルカン)や米国高配当ETF(VYM/HDV/SPYD)に再配置。配当が出るETFは65歳の年金受給開始までの「接続キャッシュフロー」として機能します。労働収入が戻ったなら、つみたて枠で月10万円を最低5年は積み直すことで、複利の恩恵を取り戻せます。

👇 ここまで読んでいただきありがとうございます!1クリック応援お願いします

「完全FIRE」より「サイドFIRE」が50代の現実解

FIREには大きく分けて4タイプあります。①Lean FIRE(節約型)、②Fat FIRE(潤沢型)、③Barista FIRE(短時間労働併用)、④Coast FIRE(積み立て完了で運用継続)。50代の日本人にもっとも実現可能性が高いのは、③のBarista FIRE=サイドFIREです。週2〜3日の労働で年100〜180万円稼げば、取り崩し率を大幅に下げられ、社会的つながりも確保できます。

サイドFIRE収入の3つの作り方

1つ目は「業務委託・顧問契約」。退職前の人脈・スキルを活かし、週1〜2日のコンサルや顧問業務。2つ目は「ブログ・YouTube・著作などの資産型副業」。立ち上げに1〜2年かかりますが、軌道に乗れば労働時間に比例しない収入になります。3つ目は「短時間アルバイト+公的健康保険加入」。週20時間以上働けば社保加入で、医療費・年金面でも有利。元手ゼロで始める簡単副業5選で紹介した方法から、自分に合うものを2つ並走させるのが堅実です。

岩井コスモは「日本株の配当取り崩し」が得意な証券会社。配当利回り3-4%の高配当銘柄(JT・NTT・三菱UFJ等)を取引するなら、手数料・サイト操作性ともに定評があります。信用取引の配当金受取制度もあり、50代のサイドFIRE層には好評です。

【50代サイドFIRE 収入モデル例(あくまで目安)】

- 業務委託(週2日・コンサル):月10〜20万円

- 短時間アルバイト(週20時間・社保加入):月8〜12万円

- ブログ・著作:月0〜数万円(軌道に乗れば月5〜10万円)

- 合計:月18〜35万円。完全FIREより取り崩し額を大幅に圧縮できる

※ 業種・地域・スキルで大きく変動する目安値。固定的な保証ではありません。

50代がFIREを目指す前に確認すべき10チェック

最後に、FIRE決断前に必ずクリアしておきたい10項目をチェックリスト化しました。「Yes」が7つ以上ならGoの目安、5つ以下なら準備不足の可能性が高いです。

【50代FIRE Go/No-Go 10チェック】

- 家計簿が直近24ヶ月以上、月単位で記録できている

- 「月の生活費+年1回の特別支出(100万円)」を踏まえた年支出が算出できている

- 「ねんきんネット」で65歳・70歳・75歳それぞれの年金見込額を確認した

- 退職金の税引き後手取りが試算済み

- FIRE後5年分の生活費を現金+個人向け国債変動10年で確保している

- 住宅ローン残高が年収以下(または完済済み)

- 新NISA口座を開設し、成長投資枠・つみたて枠の使い方を決めている

- FIRE後の社保・税金を最低5年分シミュレーションした

- サイドFIREで月5万円以上を稼ぐ目処がある

- 配偶者・家族とFIRE後のライフスタイルについて合意がとれている

「いつでも辞められる状態」を作るのがゴール

面白いことに、10チェックを全部クリアしてFIRE準備が整った人ほど、実際にはFIREせずに「働き方をゆるめる」選択をする傾向があります。「いつでも辞められる経済的自由」を手に入れた瞬間、会社員生活への不満が大きく軽減され、再投資意欲も湧くからです。50代から新NISAは遅い?でも触れた通り、50代の最大の武器は「給与収入と投資収入の二刀流」。これを安易に手放すかどうかが、FIRE成否の分水嶺になります。

あわせて読みたい関連記事

- 50代の退職金運用ロードマップ|2,000万円を守って増やす戦略

- 新NISAの出口戦略|50代から考える取り崩し方と4%ルールのリアル

- 暴落時の対応マニュアル|50代が守るべき行動原則

- 50代の生命保険・医療保険 見直し術|固定費を削って投資原資を生み出す方法

- 50代サラリーマンにおすすめの副業5選|月3万円を目指す現実的な始め方

- iDeCoの受け取り方完全ガイド|50代が損しない一時金・年金・併用の選び方

- 今週の経済ニュースまとめ【5/3-5/9】|40・50代が知っておくべき投資・退職金への影響をわかりやすく解説

外部参考リンク(公式・書籍)

本記事で扱った数字・制度の根拠は、下記の一次情報・公式サイトを参照しています。個別の家計設計やFIRE可否は、必ずFP・税理士など専門家にご相談ください。

【一次情報・公式・専門サイト】

- 金融庁 NISA特設サイト — 新NISA制度の非課税枠・成長投資枠の公式ガイド

- 日本FP協会 — 早期退職前のチェックリスト・FP相談の窓口

- 日本年金機構 ねんきんネット — 自分の年金見込額シミュレーション

- 投資信託協会 — 長期・分散投資の効果に関する解説

- 国税庁 退職金と税 — 退職所得控除・税金の公式解説

【FIRE設計の前に読んでおきたい名著】

長期の取り崩し設計と「働かない自由」の心理的コストを冷静に整理したい方は、配当再投資と長期分散の威力を史実ベースで学べる定番の投資書を一冊読んでおくのがおすすめです。「FIRE後に何を持っていれば資産が長持ちするか」を考える土台になります。

新NISA口座を整備するなら|証券会社の選び方

FIRE準備の前提条件として、新NISA口座は「クレカ積立」「米国株対応」「投信ラインナップ」の3点で証券会社を選びます。ネット証券3社徹底比較で詳述した通り、SBI・楽天・マネックスが鉄板。サイドFIREで配当金を作るなら、米国株の銘柄スカウター機能が強いマネックス証券での口座開設が選択肢になります(マネックス証券の口座開設完全ガイドに手順あり)。

👉 主要ネット証券5社(SBI・楽天・マネックス・松井・auカブコム)をまとめて比較したい方は 【2026年最新】ネット証券おすすめ比較ランキング|5社徹底比較 もご覧ください。

まとめ:50代FIREは「攻め」より「守りの設計」が9割

【50代FIRE 失敗回避の5つの結論】

- 「20代FIRE理論」を50代にそのまま適用しない。社保・税金・介護リスクを織り込む

- 4%ルール単独ではなく、3%取り崩し+公的年金+労働収入の3階建てで設計

- FIRE開始から最初の5年分の生活費は現金+個人向け国債で確保(シーケンスリスク対策)

- 完全FIREよりもサイドFIREが日本の50代の現実解。月8〜15万円の労働収入を維持

- 失敗してもリカバリー可能。支出再設計 → サイドFIRE → 新NISAで再構築の3ステップ

📢ブログ村読者の皆様へ

この記事について質問・ご意見・体験談がありましたら、ぜひコメント欄でお聞かせください!

同じ50代投資家の皆様とのFIRE/サイドFIRE体験談の情報交換も大歓迎です 🤝

📈 コメント特典: 有益な質問・体験談をシェアしてくださった方には、個別のフォローアップ記事でご紹介させていただく場合があります!

投資歴7年・51歳の現役会社員。老後の相棒に選んだ日本株96銘柄(“相棒株”)を実名で全公開し、eMAXIS Slim S&P500は+176%、子のジュニアNISAは元本の約2.9倍(+188%)を実データで公開しています。「50代からでも、新NISA×高配当株で“もう1本の収入の柱”は作れる」を、机上論ではなく自分の運用実績で発信中です。

⚠️ 投資・税務に関する重要なお知らせ

本記事は運営者ヒロ(51歳・現役会社員・投資歴7年)の実体験と公的情報に基づく一般的な情報提供です。特定の金融商品の購入・契約を推奨するものではなく、投資助言・税務アドバイスではありません。

投資にはリスクがあり、元本割れの可能性があります。最終的な投資判断・税務判断はご自身の責任で行ってください。重要な意思決定の前には税理士・FP等の専門家へのご相談を推奨します。

記事公開時点の情報に基づいています。制度や数値は変更される場合があるため、最新情報は金融庁・国税庁等の公式サイトでご確認ください。

📣 応援クリックお願いします(ブログ村ランキング参加中)

副業投資家・投資情報・株ブログ・投資ブログ・小遣い(5カテゴリ参加中)

コメント