📢 応援クリックで励みになります!

「歯医者・眼科・人間ドック…1年で家族の医療費が10万円を超えたかも」——50代になると、自分や配偶者の通院・親の介護関連で医療費がぐっと膨らみます。そこで使えるのが医療費控除。確定申告で取り戻した還付金を新NISAに回せば、節税×投資の二刀流で「使うはずだったお金」が将来の資産に変わります。

本記事では、50代会社員が医療費控除をフル活用するためのレシート整理術、セルフメディケーション税制との使い分け、そして還付金を新NISA成長投資枠で運用するシミュレーションまで、図解付きで解説します。「節税分は使わずに投資に回す」が老後資金を増やす最短ルートです。

📑 目次

なぜ50代こそ医療費控除を使い倒すべきなのか

医療費控除は「1年間に支払った医療費が一定額を超えた場合、超過分を所得から差し引ける」制度。確定申告すると、所得税の還付+翌年度の住民税が下がるダブルの節税効果が得られます。50代がこの制度を見逃すべきでない理由は3つあります。

【50代が医療費控除を最大限使うべき3つの理由】

- 医療費が増える年代。歯科治療・人間ドック・眼鏡(医師指示の治療目的)・通院交通費まで合算すると年20万〜50万円規模になりがち

- 所得税率が高い。年収700万〜900万円ゾーンでは所得税率20%+住民税10%で実質30%が戻ってくる計算

- 家族分を合算できる。配偶者・子・別居の親(生計同一)の医療費もまとめて申告でき、所得が高い人にまとめると還付額が最大化

たとえば自分の通院だけだと9万円で控除ラインに届かなくても、奥さんの歯科+大学生の子の眼科+介護中の母の通院費を足すと余裕で10万円を超える、というケースが多いのが50代。「家族の財布を一つにまとめる」意識が節税の第一歩です。

所得が高いほど還付額が増える

医療費控除は「所得控除」なので、適用される税率(限界税率)が高いほど還付額も大きくなります。所得税率5%の人と20%の人では、同じ医療費15万円でも戻ってくる金額が3倍以上違うこともあります。50代会社員は税率20〜23%ゾーンが多く、サラリーマン人生の中で最も「医療費控除の費用対効果」が高い時期と言えます。

医療費控除の基本ルール|10万円ラインの本当の意味

「年10万円を超えないと使えない」と思われがちですが、これは正確ではありません。正しくは次の式です。

【医療費控除額の計算式】

控除額 = 支払った医療費合計 − 保険金等で補填された金額 − (10万円 または 総所得金額の5%のいずれか小さい方)

※控除上限は200万円。総所得が200万円未満の人は5%基準が有利になります

ポイントは「10万円 or 総所得5%の小さい方」。年収400万円のパート主婦なら総所得の5%=約13万円ではなく、約10万円が基準。一方で総所得200万円未満(パートや扶養内で働く人)は5%基準のほうが有利になります。

※判定が微妙なものは管轄税務署に照会するのが確実です

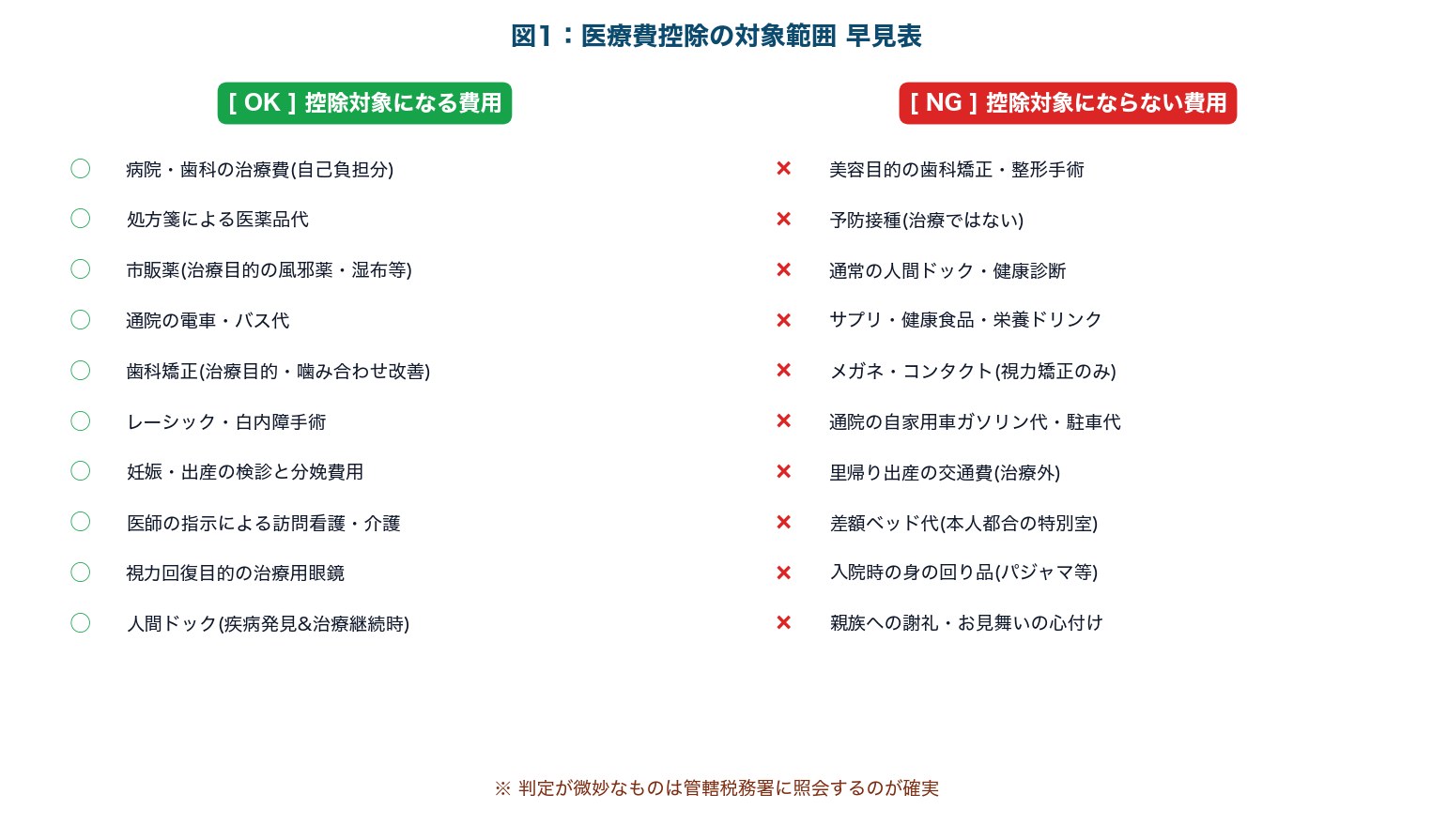

意外と対象になる「治療目的」の支出

医療費控除の対象は「治療を目的とした費用」。意外と幅広いのを知っておきましょう。

- 通院の電車・バス代(自家用車のガソリン代・駐車場代は対象外)

- 治療目的の歯科矯正(美容目的は対象外。50代以降の咬合改善目的は通る)

- レーシック手術・白内障手術(治療目的は対象)

- 市販薬(風邪薬・湿布・解熱鎮痛剤など治療目的)

- 人間ドック・健康診断(重大疾病が見つかり、引き続き治療した場合のみ)

- 介護関連費用(医師の指示書がある訪問看護・在宅介護の一部)

保険金・高額療養費との相殺ルール

がん保険・医療保険から下りた給付金や、健康保険の高額療養費・出産育児一時金は、「対応する医療費」から差し引く必要があります。50代は「自分の入院でがん保険が下りた」というケースが多いので、申告時には1回ごとに「医療費 − 保険金 = 自己負担」を計算しておきましょう。

セルフメディケーション税制との使い分け

医療費が10万円に届かない年は、セルフメディケーション税制(特定一般用医薬品等購入費控除)を使うほうが有利です。これは「スイッチOTC医薬品を年12,000円超購入した場合、超過分を最大88,000円まで所得控除できる」制度。

【医療費控除 vs セルフメディケーション税制の選び方】

- 家族の医療費が年10万円超→ 通常の医療費控除(上限200万円)

- 家族の医療費が10万円未満だがOTC医薬品を年1.2万円超購入→ セルフメディケーション税制(上限8.8万円)

- 2つは併用不可。確定申告でどちらか一方を選択する

- セルフメディケーション税制は健康診断・予防接種を受けた人だけが利用条件(明細書に記入欄あり)

50代でも「健康で通院がほぼゼロ・市販薬で済ませている」家庭はセルフメディケーション側が有利。一方、歯科や持病で通院がある家庭は通常の医療費控除がほぼ確実に勝ちます。2月の確定申告前に1度両方で試算するのが確実です。

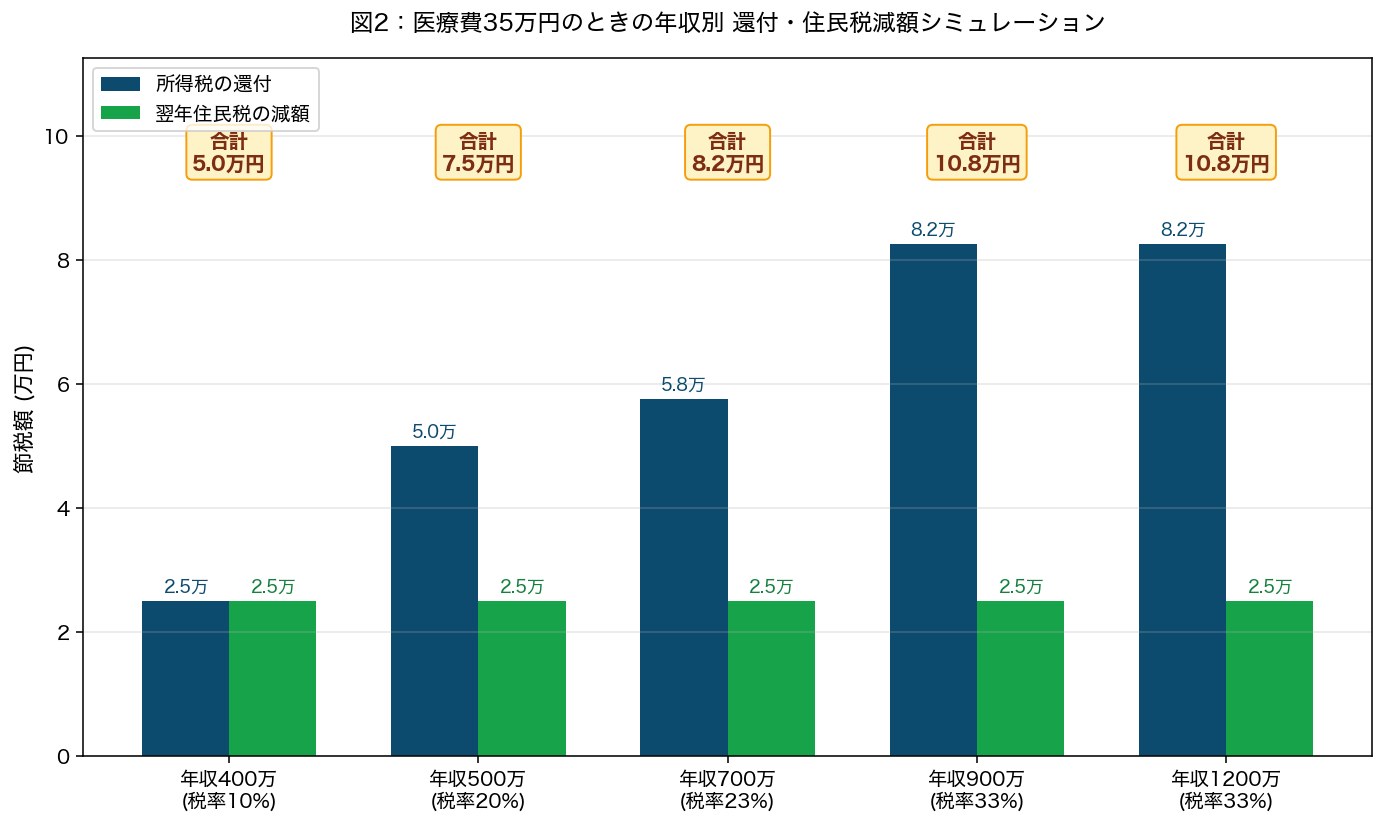

還付金シミュレーション|医療費35万円で戻ってくる金額

具体的にいくら還付されるのかを、所得の異なる3パターンで試算してみましょう。前提条件:家族合算医療費35万円、保険金補填ゼロ、扶養家族あり。

※あくまで概算。実際は社会保険料控除・配偶者控除等で限界税率が変わります

【医療費35万円・保険金ゼロの還付額目安】

- 年収500万円(税率20%相当)→ 控除額25万円 × 20% = 所得税還付 約5.0万円+住民税減 約2.5万円 = 計7.5万円

- 年収700万円(税率23%相当)→ 控除額25万円 × 23% = 所得税還付 約5.8万円+住民税減 約2.5万円 = 計8.3万円

- 年収900万円(税率33%相当)→ 控除額25万円 × 33% = 所得税還付 約8.3万円+住民税減 約2.5万円 = 計10.8万円

このように、同じ医療費35万円でも年収によって戻り額が3万円以上変わるのが医療費控除の特徴。50代でピーク年収帯にいる人ほど、共働き世帯では「所得が高い側にまとめて申告」が鉄則です。

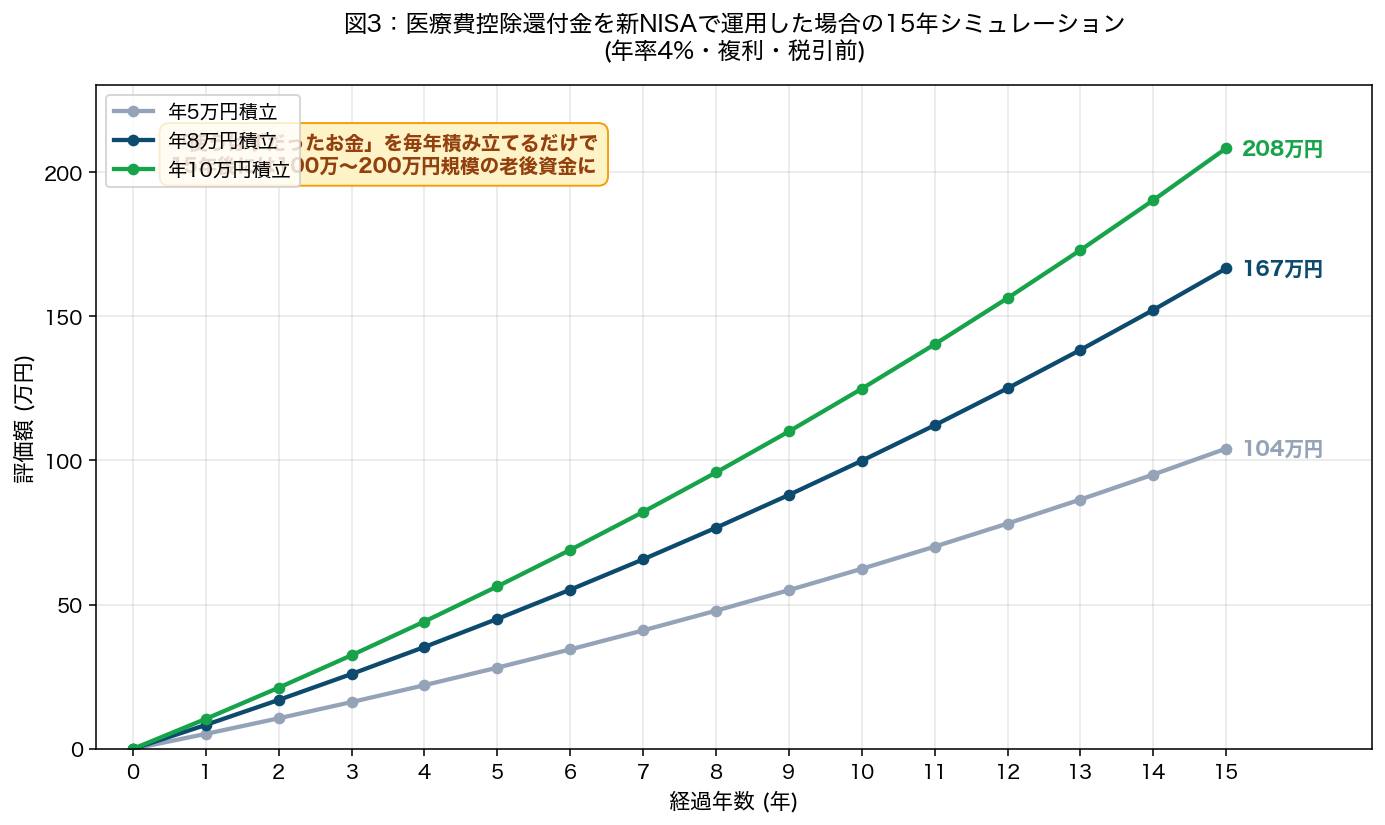

還付金を新NISA成長投資枠で15年運用したら

戻ってきた還付金を使わずにそのまま新NISA成長投資枠で運用するとどうなるか。50代の運用期間として現実的な「年率4%・15年運用」で試算します。

※過去の市場データを参考にしたモデル試算で、将来の運用成果を保証するものではありません

【還付金を毎年積み立てた場合の15年後の評価額目安】

- 年5万円 × 15年積立 → 元本75万円、評価額 約100万円(差益25万円)

- 年8万円 × 15年積立 → 元本120万円、評価額 約160万円(差益40万円)

- 年10万円 × 15年積立 → 元本150万円、評価額 約200万円(差益50万円)

「年8万円の還付」を毎年そのまま新NISAに入れていけば、65歳時点で約160万円の老後資金が増える計算。元手は「払い過ぎていた税金が戻ってきただけ」なので、家計の支出はゼロのまま資産だけが膨らみます。リスク管理のため、運用先はS&P500・全世界株式インデックスファンドなどコストの低い王道商品が無難です。具体的な銘柄選びは新NISAで買うべきインデックスファンドTOP3で詳しく解説しています。

還付金専用の証券口座を分ける手も

「節税分は将来の医療資金として温存したい」人は、還付金専用に新NISA成長投資枠の枠を切り出すのもアリ。たとえばマネックス証券に還付金専用の積立を設定し、毎年2月の還付タイミングでまとめ買いするだけ。マネックス証券の口座開設完全ガイドに手順をまとめています。

e-Taxで完結|サラリーマンの確定申告フロー

「確定申告は税理士に頼むしかない」は昔の話。今はマイナンバーカードがあれば、スマホとPCだけで医療費控除の申告は完結します。

【サラリーマンの医療費控除 申告ステップ】

- 1〜2月:医療費の領収書を家族分まとめ、健康保険組合の「医療費通知」を取得(マイナポータル連携でほぼ自動)

- 2月中旬:勤め先から源泉徴収票を受領

- 2月16日〜3月15日:国税庁「確定申告書等作成コーナー」で入力。医療費通知データ取込→控除額自動計算

- e-Tax送信(マイナポータル経由)→ 1〜2ヶ月で還付金が指定口座に振込

- 住民税は翌年6月〜勤務先経由で減額(特別徴収)

マイナポータル連携を使えば、医療費通知データが自動でe-Taxに取り込まれるので、領収書を1枚ずつ手入力する必要はほぼなくなりました。市販薬や通院交通費だけ手入力で追加すれば完了。慣れれば1時間で終わります。

領収書は5年保管が必須

e-Tax提出時に領収書添付は不要ですが、5年間の保管義務があります。税務署からの問い合わせに備え、年ごとに封筒1つで保管しておきましょう。マイナポータル経由で取得した医療費通知も保管対象です。

50代がやりがちな3つの失敗パターン

毎年確定申告を見てきた経験から、50代が損しがちなパターンをまとめます。

【50代がやりがちな失敗ベスト3】

- 家族合算を忘れる:別居の親や独立直前の大学生の子の医療費を足し忘れる→年5万円分くらいを取りこぼし

- 保険金との相殺を全体計算してしまう:保険金は「対応する医療費だけ」から引く。たとえば入院給付金30万円が出ても、別の歯科治療費20万円は丸ごと控除対象

- 翌年に持ち越せると思っている:医療費控除は1月〜12月で精算。年をまたぐと使えない。12月の高額治療は前倒しが鉄則

とくに2点目はFP相談でも頻出のミス。「保険金が入った年は医療費控除を諦める」と早合点せず、必ず支払った医療項目ごとに保険金との相殺を確認してください。投信協会の公式サイトでも控除と運用のセット解説が分かりやすいので、申告時期に一度目を通すのがおすすめです。

【今日からできる3アクション】

- マイナポータルにログインし、健康保険組合との連携設定を済ませておく(医療費通知の自動取得)

- 家族の医療費レシート用に「1月〜12月で集約する封筒」を1つ用意(治療費・市販薬・交通費メモを同梱)

- 還付金を投資に回すための新NISA成長投資枠の口座を準備(マネックス・松井・SBIなどネット証券が手数料安)

👇 ここまで読んでいただきありがとうございます!1クリック応援お願いします

あわせて読みたい関連記事

- ふるさと納税×新NISA両立戦略|節税して投資資金を最大化する方法

- 50代の生命保険・医療保険 見直し術|固定費を削って投資原資を生み出す方法

- 新NISAで買うべきインデックスファンドTOP3

- マネックス証券の口座開設完全ガイド|50代が10分で終わらせる手順

- 50代はiDeCoと新NISAを併用すべき?

- 50代は新NISAで月いくら積立すべき?

外部参考リンク(公式・書籍)

本記事の数値・制度内容は下記の一次情報に基づきます。確定申告前には必ず最新の公式情報をご確認ください。

【一次情報・公式サイト】

- 国税庁 医療費控除タックスアンサー(No.1120) — 控除の基本ルール・計算式

- 国税庁 セルフメディケーション税制(No.1129) — OTC控除の対象医薬品リスト

- 国税庁 確定申告書等作成コーナー — e-Tax連携の入力サイト

- マイナポータル — 医療費通知の自動取得連携

- 金融庁 NISA特設サイト — 還付金を新NISAで運用する場合の制度確認

【還付金を新NISAに回すための口座候補・マネックス証券】

米国株・ETFの取扱いが豊富で、銘柄スカウター機能が無料。50代が還付金で米国インデックスETFを買うのにバランスが良い証券会社です。

「節税×複利投資の発想」をもっと体系的に学びたい方には、ジェレミー・シーゲル『株式投資の未来〜永続する会社が本当の利益をもたらす』(日経BP)がおすすめ。長期インカム再投資の威力を実データで示しており、「還付金をコツコツ再投資する」戦略の精神的な支えになります。

👉 主要ネット証券5社(SBI・楽天・マネックス・松井・auカブコム)をまとめて比較したい方は 【2026年最新】ネット証券おすすめ比較ランキング|5社徹底比較 もご覧ください。

まとめ:節税で生まれたお金は「投資資金」に変える

【医療費控除×新NISA活用 5つの結論】

- 医療費控除は家族合算+所得が高い側で申告が鉄則。50代の還付額は5〜10万円レンジが現実的

- 10万円に届かない年はセルフメディケーション税制で代替し、必ずどちらか使い切る

- e-Taxとマイナポータル連携で確定申告は1時間以内に完結。領収書は5年保管

- 還付金は「使うはずだったお金」なので生活費に混ぜず、別口座→新NISA成長投資枠への自動送金で運用

- 年8万円の還付を15年積み立てれば、年率4%想定で約160万円の老後資金が上乗せされる

📢ブログ村読者の皆様へ

この記事について質問・ご意見・体験談がありましたら、ぜひコメント欄でお聞かせください!

同じ50代投資家の皆様との情報交換や、投資初心者の方からの素朴な疑問も大歓迎です 🤝

📈 コメント特典: 有益な質問・体験談をシェアしてくださった方には、個別のフォローアップ記事でご紹介させていただく場合があります!

投資歴7年・51歳の現役会社員。老後の相棒に選んだ日本株96銘柄(“相棒株”)を実名で全公開し、eMAXIS Slim S&P500は+176%、子のジュニアNISAは元本の約2.9倍(+188%)を実データで公開しています。「50代からでも、新NISA×高配当株で“もう1本の収入の柱”は作れる」を、机上論ではなく自分の運用実績で発信中です。

⚠️ 投資・税務に関する重要なお知らせ

本記事は運営者ヒロ(51歳・現役会社員・投資歴7年)の実体験と公的情報に基づく一般的な情報提供です。特定の金融商品の購入・契約を推奨するものではなく、投資助言・税務アドバイスではありません。

投資にはリスクがあり、元本割れの可能性があります。最終的な投資判断・税務判断はご自身の責任で行ってください。重要な意思決定の前には税理士・FP等の専門家へのご相談を推奨します。

記事公開時点の情報に基づいています。制度や数値は変更される場合があるため、最新情報は金融庁・国税庁等の公式サイトでご確認ください。

📣 応援クリックお願いします(ブログ村ランキング参加中)

副業投資家・投資情報・株ブログ・投資ブログ・小遣い(5カテゴリ参加中)

コメント