📢 応援クリックで励みになります!

2026年12月、iDeCo(個人型確定拠出年金)が大きく生まれ変わります。会社員の拠出限度額は月額2万円台 → 月額6.2万円に約3倍。さらに加入できる年齢の上限は65歳未満から70歳未満へと5年延びます。50代会社員にとっては「定年までの残り時間が短いから、もう間に合わない」という思い込みを覆す、過去最大級のチャンスです。

本記事では、2026年12月のiDeCo改正で何がどう変わるのか/50代会社員の拠出枠は実際いくら増えるのか/新NISAとどう使い分けるのが正解かを、企業年金あり・なしの両ケースで具体的に解説します。読了後には「自分の場合、毎月いくらまでiDeCoに回せて、退職金にいくらの差がつくか」が数字でイメージできるはずです。

📑 目次

2026年12月のiDeCo改正、何がどう変わる?3つのポイント

まずは2026年12月(2027年1月引落分)から施行される、iDeCo改正の概要を整理します。50代に効くポイントは大きく3つです。

※ 改正内容は2026年4月以降の最新情報を要確認。本記事は2026年5月時点の公表内容に基づきます。

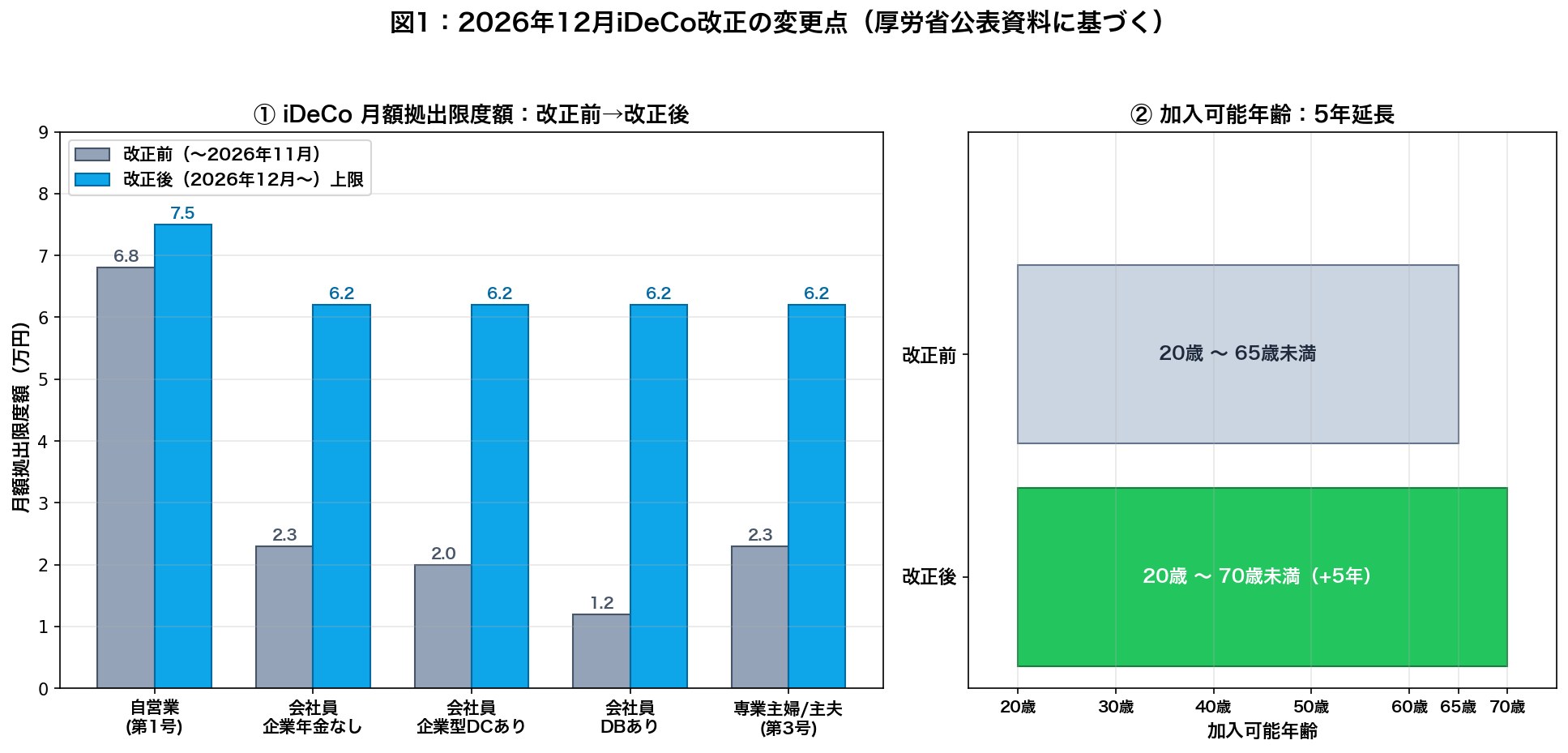

ポイント① 拠出限度額が大幅引き上げ

もっともインパクトが大きいのが、拠出限度額の引き上げです。50代会社員に関係する範囲では、次のように変わります(月額)。

- 第1号被保険者(自営業・フリーランス):6.8万円 → 7.5万円(国民年金基金との合算)

- 第2号被保険者(会社員・公務員):2.0〜2.3万円 → 6.2万円(企業年金との合算枠)

- 第3号被保険者(専業主婦・主夫):2.3万円 → 6.2万円

特に第2号被保険者は、現在「企業年金なし=月2.3万円/企業型DCあり=月2.0万円/DBあり=月1.2万円」だった枠が、全員一律で「他制度の事業主掛金との合算で月6.2万円」へと再設計されます。企業年金がない会社員は単純に約2.7倍、企業年金が手厚い会社員は事業主掛金を差し引いた残りで拠出できる仕組みです。

ポイント② 加入可能年齢が「65歳未満」から「70歳未満」へ

これまでiDeCoに加入・拠出できるのは「原則65歳未満」までで、60歳以降は厚生年金加入者などに限られていました。改正後は、原則70歳未満まで加入・拠出可能になります(老齢基礎年金やiDeCo老齢給付金を受給していないことが条件)。

50代の人にとっては、定年延長・再雇用と組み合わせて「60代の10年間」も丸ごとiDeCoで運用できるようになるイメージ。退職後の働き方に余白があるなら、改正は強い追い風になります。

ポイント③ 拠出限度額の「合算ルール」が明確化

これまでも企業型DCや確定給付年金(DB)の事業主掛金がある場合は、iDeCoの枠が縮小する仕組みでした。改正後はその合算ルールが整理され、「他制度の事業主掛金相当額」+「iDeCo掛金」≦ 月6.2万円という統一的な上限になります。複数の企業年金に加入する会社員でも、計算式がシンプルに分かりやすくなる点はメリットです。

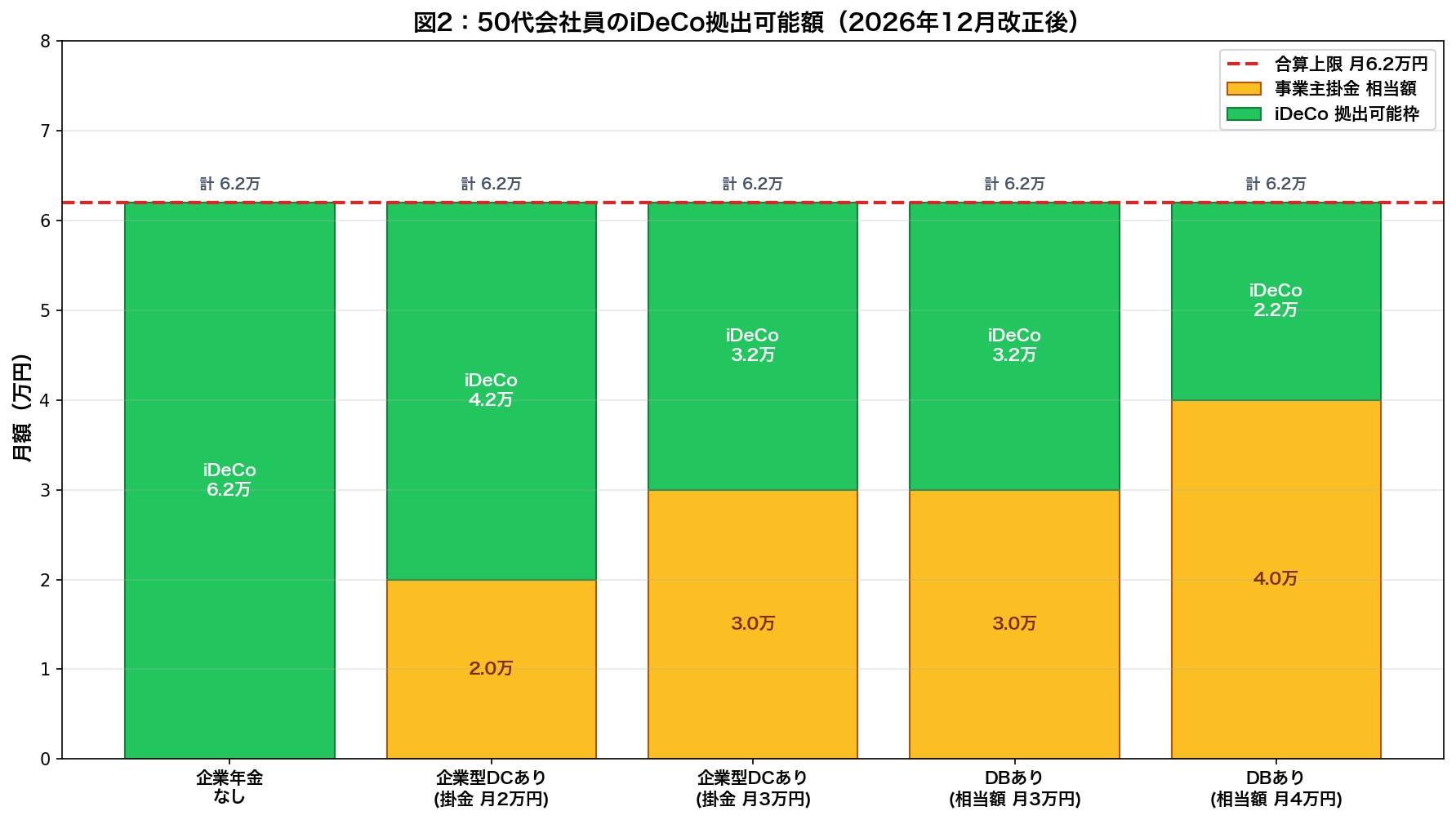

50代会社員の拠出枠はいくらになるか|企業年金あり・なし別

では実際に、50代会社員のあなたが2026年12月以降にiDeCoで毎月いくら拠出できるか。代表的な3パターンで計算してみます。

※ 実際の事業主掛金額は勤務先により異なる。所属企業の人事・総務に必ず確認してください。

パターン① 企業年金なしの会社員

もっともシンプルなパターン。事業主掛金がゼロなので、iDeCo単独で月6.2万円まで拠出可能になります。現行の月2.3万円から約2.7倍に増えるイメージです。

- 改正前:月2.3万円 × 12ヶ月 = 年27.6万円

- 改正後:月6.2万円 × 12ヶ月 = 年74.4万円

- 増加額:年46.8万円

50代でこの差は大きい。所得控除も合わせて考えると、年収600万円の人なら年間約22.3万円の所得税・住民税節税(限界税率20%+住民税10%のケース/目安)を毎年積み上げられます。

パターン② 企業型DCあり(事業主掛金 月2万円)

勤務先で企業型DCに入っており、事業主掛金が月2万円のケース。改正後は6.2万円 − 2万円 = 月4.2万円がiDeCo拠出枠の目安になります。

- 改正前:月2.0万円(マッチング拠出やiDeCo併用ルールにより縛りあり)

- 改正後:月4.2万円(事業主掛金 月2万円を差し引いた残り)

企業型DCのマッチング拠出を使っている人は、改正後はiDeCo側に移したほうが手数料や運用商品の選択肢が広がる場合があります。退職前後の見直しタイミングと合わせて、企業型DCからiDeCoへの移換完全ガイドもチェックしておくと、選択肢の整理がスムーズです。

パターン③ 確定給付年金(DB)あり

確定給付年金(DB)に加入している会社員も、改正後は「事業主掛金相当額」を差し引いた残りが月6.2万円までiDeCo拠出枠として確保されます。現状のDB加入者は月1.2万円が上限でしたが、相当額が月3万円なら6.2万円 − 3万円 = 月3.2万円に拡大。多くの大手企業会社員にとって、改正の恩恵がもっとも大きいケースになります。

【自分の拠出枠を計算する3ステップ】

- 勤務先に「企業型DC事業主掛金(または相当額)」「DB相当額」を確認

- 月6.2万円から事業主掛金相当額を差し引く

- 差額が新しいiDeCo拠出枠(千円単位で設定可)

※ 勤務先の人事・総務担当に「2026年12月改正後の自分のiDeCo拠出可能額」を確認するのが最も確実です。

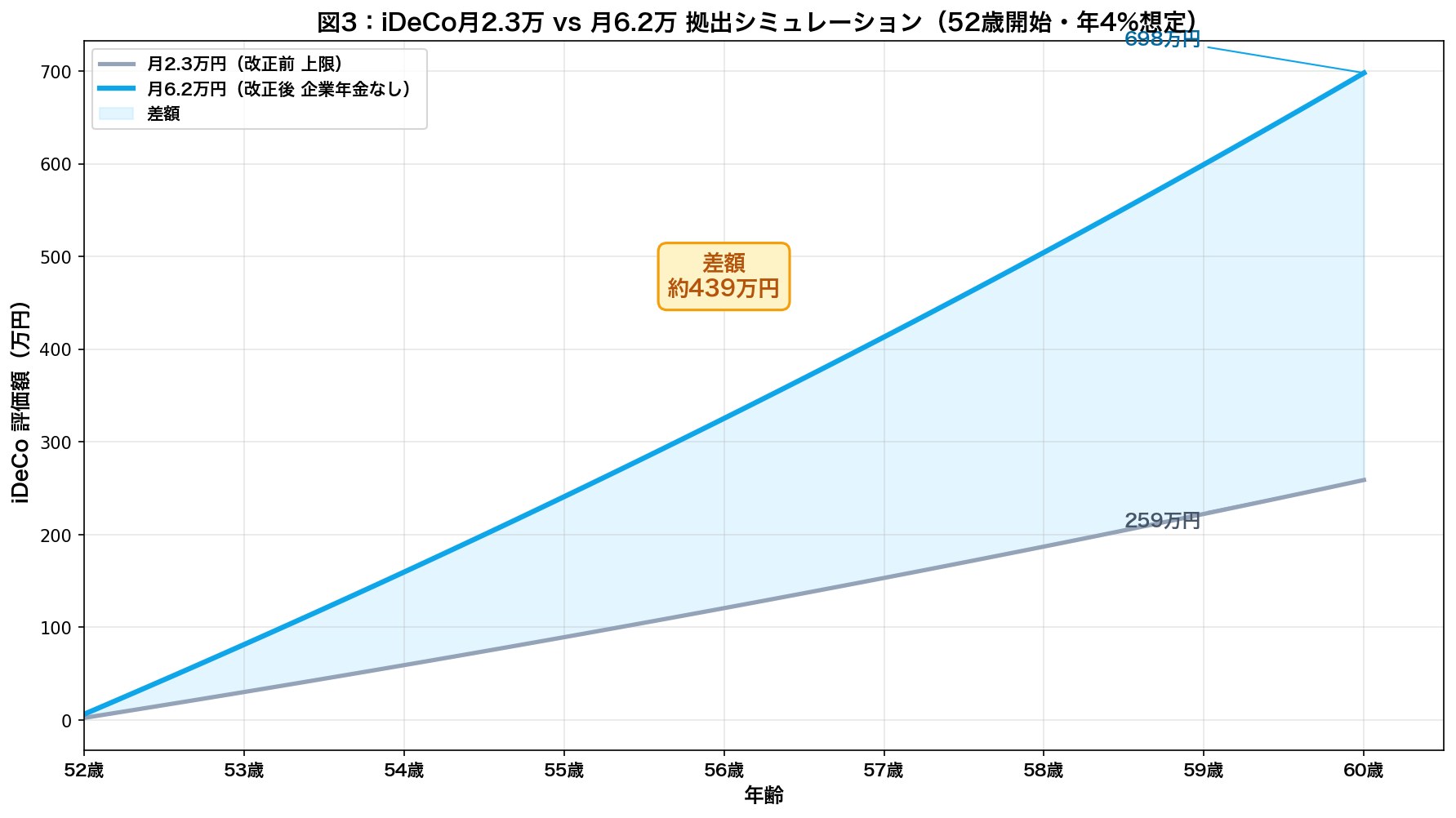

月2.3万→月6.2万に増額したら退職金はどれだけ変わる?シミュレーション

「拠出枠が増えても、結局いくら変わるの?」という疑問に数字で答えるため、52歳の会社員(企業年金なし)が60歳まで運用するケースをシミュレーションしました。想定リターン年4%(過去実績ベースのバランス型運用目安)で計算します。

※ 過去実績に基づく想定リターン。将来の運用成果や税制改正を保証するものではありません。

結論:8年で約400万円の差

シミュレーション結果は次の通り(積立元本+運用益、税制優遇前のベース)。

- 月2.3万円拠出(改正前):8年後の評価額 約 261万円(元本約 221万円 + 運用益 約40万円)

- 月6.2万円拠出(改正後):8年後の評価額 約 702万円(元本約 595万円 + 運用益 約107万円)

- 差額:約441万円

これに加えて、毎年の所得控除による節税効果(年収600万円・限界税率30%目安なら、月6.2万円なら年22.3万円 × 8年 = 約 178万円の節税)も乗ります。退職時点での「手取りベースのプラス効果」は約600万円超になる計算です。

注意:節税効果は「払う税金が減るだけ」

「年22万円も節税できるなら毎月使い切らなきゃ!」と勢いだけで拠出枠フル活用するのは要注意。iDeCoは60歳まで原則引き出せないため、月6.2万円の拠出が家計を圧迫すれば本末転倒です。50代は新NISAで月いくら積立すべき?と同じ考え方で、生活防衛費(生活費6ヶ月〜1年分)を確保したうえで、無理のない金額に設定しましょう。

新NISAとの使い分け|50代の最適配分は「iDeCo優先>NISA」になる理由

拠出枠が大きく増えると、当然「新NISAとどう使い分けるか」が新しい論点になります。50代の場合、改正後はiDeCo優先>新NISAのほうが有利なケースが増える、というのが本記事の結論です。

iDeCoが新NISAより有利になる3つの理由

- 掛金が全額所得控除:新NISAにはない、現役会社員に効く最大の武器。年収が高い人ほど節税幅が大きい

- 運用益が非課税:これは新NISAと同等の優遇

- 受取時の控除も活用できる:一時金なら退職所得控除、年金なら公的年金等控除(受け取り方の選択は重要)

つまりiDeCoは「入口(掛金)・中間(運用益)・出口(受取)」の3段階で税優遇が乗る制度。新NISAは中間の運用益のみ非課税です。これだけ聞くと「全部iDeCoでいいのでは?」と思いがちですが、iDeCoには大きな制約もあります。

iDeCoの最大の弱点:60歳まで引き出せない

これが50代でiDeCoを満額にするのが怖い最大の理由。iDeCoは原則60歳まで一切引き出せません。教育費の急な出費・親の介護・自分の病気など、人生の不確実性が高まる50代だからこそ、流動性のある新NISAも一定割合は確保しておくべきです。

50代の現実的な配分例

【50代・月10万円を投資に回せる人の配分例】

- iDeCo:月4〜6万円(節税効果を最大化、ただし60歳まで使わない覚悟)

- 新NISA:月4〜6万円(流動性確保、急な出費にも対応可能)

- 生活防衛費:別途、生活費6ヶ月〜1年分を現預金で確保

※ 家計のキャッシュフロー・退職金見込み・公的年金見込みで配分は変わります。あくまで一例。

iDeCoを始める証券会社は、運営管理手数料・商品ラインナップで選ぶのが基本。手数料無料かつ運用商品が豊富な松井証券のiDeCoは、50代の長期運用先として有力候補です。詳しくは松井証券iDeCoの始め方完全ガイド|50代が知っておきたい3つのポイントで解説しています。

サクッと申し込みたい人はこちらから↓(成果計測タグ付)。

新NISAとの併用パターンの整理は、50代はiDeCoと新NISAを併用すべき?も併せて読むと、配分の判断がブレません。

👇 ここまで読んでいただきありがとうございます!1クリック応援お願いします

注意点と準備|60歳まで引き出せない・受け取り戦略・改正前後の手続き

枠が大きく増えるからこそ、改正前から準備しておきたいポイントを3つ整理します。

注意点① 60歳まで引き出せない縛りは変わらない

繰り返しになりますが、iDeCoは原則として60歳まで途中解約・引き出しができません。改正で加入年齢が70歳未満まで延びても、「いったん拠出した資金は60歳まで動かせない」という基本ルールは変わりません。50代後半の人は、60歳到達時に受け取れる年齢に逆算して、いつから・いくら拠出するかを設計しましょう。

注意点② 受け取り方で税金が大きく変わる

iDeCoの受け取り方は「一時金」「年金」「併用」の3パターン。それぞれ退職所得控除・公的年金等控除が使えますが、退職金との重複や受け取り順序で課税額が大きく変わるのが落とし穴です。詳しい設計の考え方はiDeCoの受け取り方完全ガイド|50代が損しない一時金・年金・併用の選び方でじっくり解説していますが、ざっくり「退職金と同年受け取りは要注意」と覚えておきましょう。

注意点③ 改正前後の手続きは「2026年秋〜冬」が山場

2026年12月(2027年1月引落分)から改正後の限度額が適用されるため、2026年秋〜冬にかけて、各運営管理機関(証券会社)からの案内に注意。掛金変更は「加入者掛金額変更届」を運営管理機関に提出する必要があります。会社員の場合は事業主の証明書も再取得が必要なケースが多いため、早めに人事・総務に相談しておくとスムーズです。

【2026年改正前にやっておきたいこと】

- 勤務先に「自分の企業年金(DB・企業型DC)の事業主掛金相当額」を確認

- iDeCo口座を未開設なら、2026年内に開設だけ済ませる(手数料無料の証券会社が安心)

- 家計のキャッシュフローを見直し、毎月の拠出可能額の上限を見極める

- 退職金見込み額と退職予定年齢を確認、受け取り方の概略を考える

あわせて読みたい関連記事

- 50代はiDeCoと新NISAを併用すべき?

- iDeCoの受け取り方完全ガイド|50代が損しない一時金・年金・併用の選び方

- 松井証券iDeCoの始め方完全ガイド|50代が知っておきたい3つのポイント

- 企業型DCからiDeCoへの移換完全ガイド|50代の退職前後で必ずやるべき手続きと運用方針

- 50代の退職金運用ロードマップ|2,000万円を守って増やす戦略

- 50代は新NISAで月いくら積立すべき?

- 退職所得控除「5年ルール→10年ルール」改正|50代のiDeCo・退職金 受け取り順と最適戦略【2026年1月施行】

- iDeCo 2026年12月改正で何が変わる?|加入年齢70歳・掛金上限アップで50代は今から始めても間に合う

外部参考リンク(公式・書籍)

iDeCo改正は制度変更が大きいため、公的機関の一次情報も必ず確認しておきましょう。本記事の数字や考え方も、以下のソースと整合させています。

- 厚生労働省 確定拠出年金制度 — 拠出限度額・加入年齢の制度改正の一次情報

- iDeCo公式サイト(国民年金基金連合会) — 加入条件・拠出限度額・運営管理機関の解説

- 金融庁 NISA特設サイト — 新NISAとの併用を考えるときの制度比較に

- 『株式投資の未来〜永続する会社が本当の利益をもたらす』(ジェレミー・シーゲル著/日経BP) — 「税優遇のある長期口座を最大限活用すべき理由」を200年データで裏付ける定番書

iDeCoの「入口・中間・出口」の3段階節税は、シーゲル教授のいう「複利と税の相互作用」の典型例。50代こそ非課税口座の効果が効いてくる年代と言えます。

👉 主要ネット証券5社(SBI・楽天・マネックス・松井・auカブコム)をまとめて比較したい方は 【2026年最新】ネット証券おすすめ比較ランキング|5社徹底比較 もご覧ください。

まとめ:50代こそ「拠出枠フル活用+出口戦略」で改正を活かそう

2026年12月のiDeCo改正で50代会社員が押さえるべきポイントは、シンプルに3つです。

- 会社員の拠出限度額は月6.2万円に大幅拡大:企業年金との合算枠で、事業主掛金相当額を差し引いた残りまで拠出可

- 加入年齢は70歳未満まで5年延長:60代も丸ごとiDeCoで運用できる時代に

- 新NISAとの使い分けは「iDeCo優先>NISA」:入口・中間・出口の3段階節税が効く。ただし60歳まで引き出せない縛りには注意

50代の場合、改正後の枠をフルに使い切るには「家計のキャッシュフロー × 退職金見込み × 受け取り戦略」を一体で設計するのが鍵。「月6.2万円が満額」ではなく「自分の家計で続けられる無理のない金額」を見極めて、改正のタイミングで掛金を増額していくのが現実解です。今日から勤務先の事業主掛金相当額を確認して、改正当日(2026年12月)に慌てない準備を始めましょう。次回は50代の確定申告×投資(譲渡所得と社会保険料の関係)を取り上げる予定です。一緒にコツコツやっていきましょう!

投資歴7年・51歳の現役会社員。老後の相棒に選んだ日本株96銘柄(“相棒株”)を実名で全公開し、eMAXIS Slim S&P500は+176%、子のジュニアNISAは元本の約2.9倍(+188%)を実データで公開しています。「50代からでも、新NISA×高配当株で“もう1本の収入の柱”は作れる」を、机上論ではなく自分の運用実績で発信中です。

⚠️ 投資・税務に関する重要なお知らせ

本記事は運営者ヒロ(51歳・現役会社員・投資歴7年)の実体験と公的情報に基づく一般的な情報提供です。特定の金融商品の購入・契約を推奨するものではなく、投資助言・税務アドバイスではありません。

投資にはリスクがあり、元本割れの可能性があります。最終的な投資判断・税務判断はご自身の責任で行ってください。重要な意思決定の前には税理士・FP等の専門家へのご相談を推奨します。

記事公開時点の情報に基づいています。制度や数値は変更される場合があるため、最新情報は金融庁・国税庁等の公式サイトでご確認ください。

📣 応援ポチっとお願いします!ブログ村ランキングに参加しています

コメント